2026年7月時点におけるバンク・オブ・アメリカ株の主なポイント

- バンク・オブ・アメリカは2026年第1四半期に20億ドルの普通配当を支払い、72億ドル相当の自社株買いを実施した。一方、ブライアン・モイニハンCEOはアナリストに対し、同社の全事業部門において売上高、利益、預金、融資が伸びたと述べた。

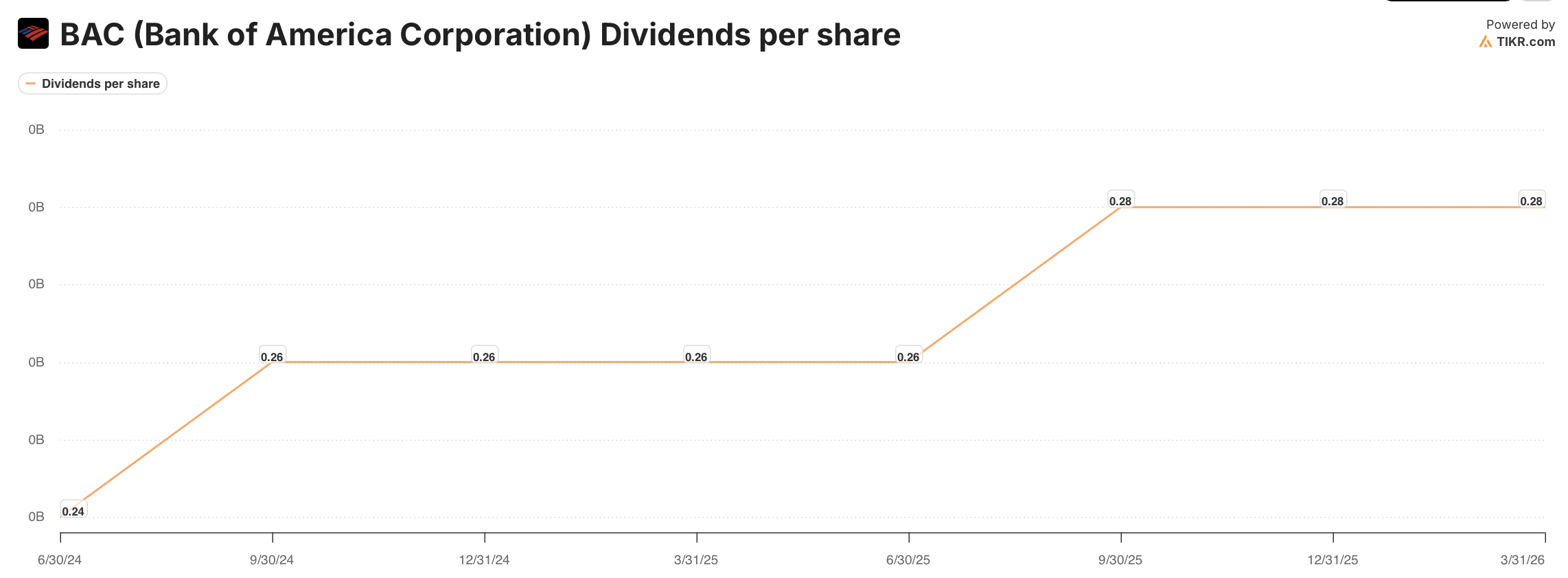

- 四半期配当は0.28ドルで、2年前の0.24ドルから上昇しており、この水準で3四半期連続で安定している。

- 配当性向30.59%と利回り2%という組み合わせ:利益は配当を大幅に上回っており、配当額をさらに引き上げる余地は十分にある。

- TIKRの中位シナリオモデルでは、バンク・オブ・アメリカの株価は2030年12月までに76ドルに達すると予測されており、これは現在の株価59ドルから30%のトータルリターン、年率換算で6%のリターンを意味する。

バンク・オブ・アメリカは、1四半期で92億ドルを株主に還元すると同時に、純金利収入(NII)の予想値を引き上げました。TIKRでBACの資本還元実績の全履歴を無料で確認 →

バンク・オブ・アメリカ株は9%の純金利収入(NII)の追い風を受けたが、配当はほとんど変動しなかった

バンク・オブ・アメリカ(BAC)は、2026年第1四半期にFTEベースで純利息収益を前年同期比9%増の159億ドルに伸ばし、この数字が十分な重みを持ったため、経営陣は通年の純利息収益(NII)成長見通しを6%~8%に引き上げた。 利回りが2%の銘柄にとって、収益の伸びの速さと配当の追随の遅さとのギャップこそが、この状況を最もよく物語っている。

売上高は前年同期比7%増の303億ドルに達した。1株当たり利益(EPS)は25%増の1.11ドルとなった。CFOのアラステア・ボスウィック氏は、純金利収益が予想を上回った要因として、貸出金および預金の伸び、固定金利資産の再評価、およびグローバル・マーケッツ部門における顧客取引の活発化を挙げた。 同電話会議で、彼はフォワードカーブが「2回の利下げ予想」から「利下げなし」へとシフトしたことを指摘し、これが実際には見通しを後押ししたと述べた。「金利が動かないのであれば、利付資産への支払いを変更する大きな動機は見当たらない」と語った。

資本還元の内訳には注目すべき点がある。バンク・オブ・アメリカの株式投資家は、当四半期に20億ドルの普通配当を受け取った。一方、自社株買いはその額を遥かに上回る72億ドルに達した。モイニハン氏は、この戦略について、余剰資本をバランスシートの拡大に充てつつ、残りを配当や自社株買いを通じて還元するものだと説明した。

同社は第1四半期末時点で2,000億ドルを超えるCET1資本を保有しており、CET1比率は11.2%と、規制上の最低基準を大幅に上回った。

モイニハン氏は、配当に注目する者にとって重要な数値、すなわち「経営上のバッファー目標」について自ら言及した。「最低基準を50ベーシスポイント上回る水準こそが、我々が目指しているものだ」と彼は述べ、規制要件を上回る長期的な資本バッファーについて説明した。 ボースウィック氏は、提案されているバーゼルIIIの最終段階およびG-SIB追加負担金の変更により、バンク・オブ・アメリカの全体的な資本要件が実際に緩和される可能性があり、その結果、投資に充てられる資本がさらに増えるだろうと付け加えた。

オペレーティング・レバレッジは290ベーシス・ポイントとなった。効率比率は61%に改善した。引当金費用は、前年同期の15億ドルから約13億ドルに減少した。与信品質は良好な状態を維持しており、純償却額は前年同期比で減少し、純貸倒率は48ベーシス・ポイントとなった。

つまり、同社は収益を増やし、引当金を減らし、厚い資本基盤を築いている。しかし、四半期あたり0.28ドルの配当は、こうした状況にまだ反映されていない。

バンク・オブ・アメリカの第1四半期の純金利収入(NII)は9%増加し、効率比率は61%に低下した。TIKRでBACの収益動向を無料で確認する →

BACの配当性向31%は縮小し続けているが、配当は据え置かれたまま

四半期配当は過去2年間で0.24ドルから0.26ドル、さらに0.28ドルへと段階的に引き上げられ、2026年3月までの3四半期連続で0.28ドルの水準を維持している。各段階での引き上げ幅は控えめだった。その推移自体は着実であり、積極的とは言えない。

その推移とは対照的に、配当性向は異なる状況を示している。2024年9月に36.15%でピークに達した後、四半期ごとに低下し、34.97%、34.67%、30.92%、28.94%となった。 2026年第1四半期には31.35%へとわずかに上昇した後、30.59%で落ち着きました。配当額自体は増加したものの、利益の伸びが十分速かったため、配当性向は低下しました。この配当性向は、モイニハン氏が決算説明会で述べたこと、すなわち「同社は資本を分配する速度よりも速いペースで余剰資本を生み出している」という事実を裏付けています。

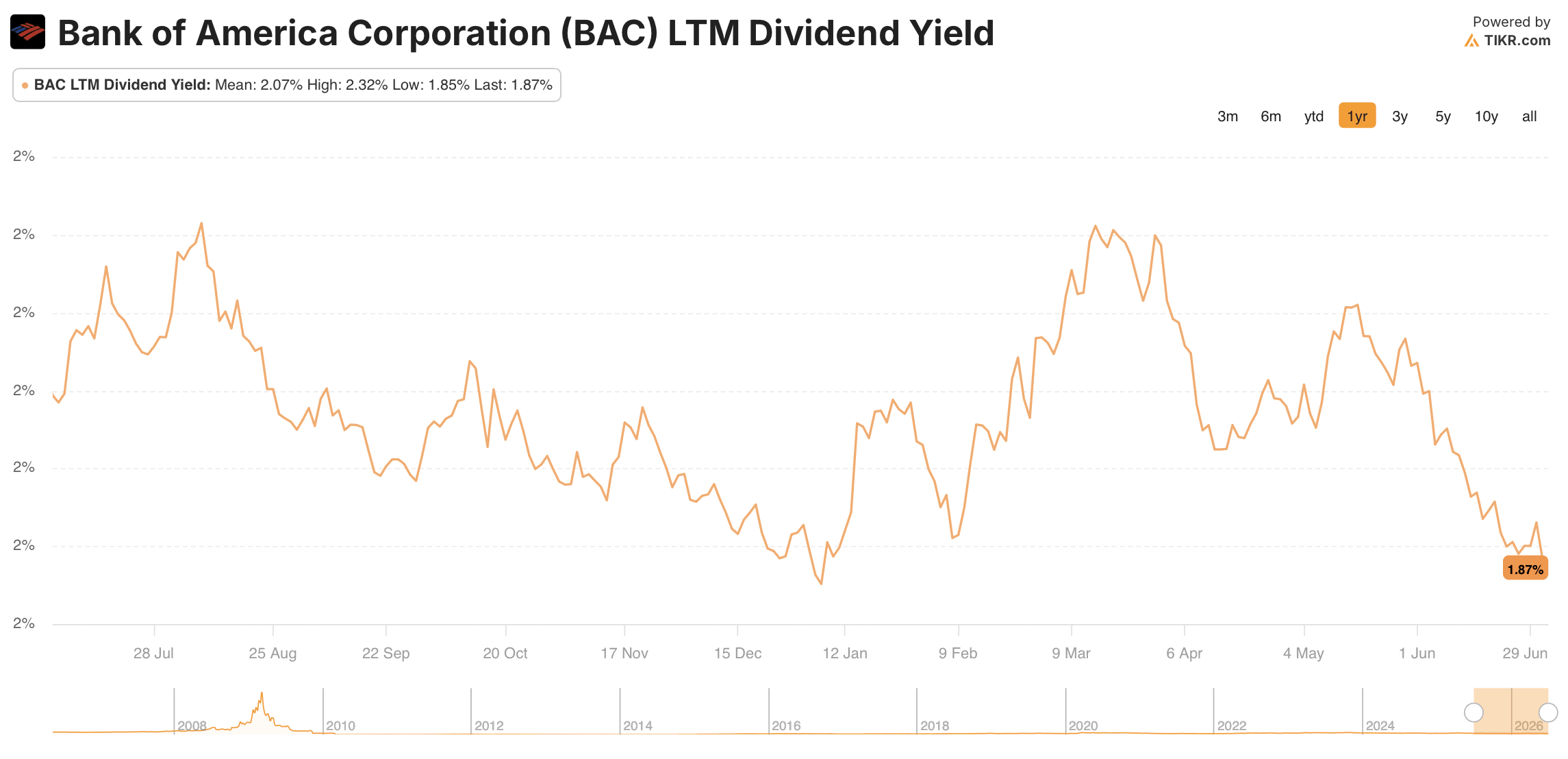

バンク・オブ・アメリカの株価は、現在の価格水準で2%の利回りを示しており、これは過去1年間のレンジの下限付近にある。1年間の平均利回りは2.07%で、最高値は2.32%、最低値は1.85%となっている。利回りの低下は、配当支払いの停滞ではなく、株価の上昇によるものである。

ROTCE(自己資本利益率)が16%、営業レバレッジが290ベーシスポイントという銀行において、配当性向が31%を下回っていることは、取締役会に幅広い裁量の余地を与えている。利回りがさらに低下する前に次の利上げが行われるかどうかは、自社株買いがいつまでリターンの大部分を消費し続けるかによって決まる。

TIKR、収益力の高いバンク・オブ・アメリカ株の目標株価を76ドルに設定

TIKRの中位シナリオモデルでは、2030年12月までにバンク・オブ・アメリカの株価が76ドルに達すると予測しており、これは現在の株価59ドルから30%のトータルリターン、年率換算で6%のリターンを意味する。

このリターンは、配当だけでなく事業全体を反映したものです。純金利収入(NII)の勢い、ウェルス・マネジメントおよびマーケット部門における手数料収益の伸び、そして継続中の営業レバレッジのサイクルが、すべてこのモデルの前提条件に組み込まれています。

経営陣は通期の純金利収入(NII)の伸びを6%~8%と見込んでおり、第1四半期にはすべての事業部門で収益と利益が増加した。 ボースウィック氏は、幅広い分野での貸出の伸び、預金コストの厳格な管理、そして今後5年間にわたる固定金利資産の金利見直しが、持続的な追い風になると指摘した。バンク・オブ・アメリカの株価は、今四半期時点で59ドルとなっている。

当モデルが提示する76ドルの目標株価は、これら追い風が今後4年半以上にわたって複合的に作用することを織り込んだものです。

TIKRの中位シナリオモデルでは、2030年12月までにバンク・オブ・アメリカの株価が30%のトータルリターンを達成すると予測している。TIKRでバンク・オブ・アメリカの独自評価を無料で作成 →

バンク・オブ・アメリカ・コーポレーションに投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

バンク・オブ・アメリカ・コーポレーションの銘柄ページを開けば、長年にわたる過去の財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかを確認できます。

無料のウォッチリストを作成すれば、バンク・オブ・アメリカ・コーポレーションをはじめ、注目している他のすべての銘柄の動向を追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。