2026年7月時点におけるウォルト・ディズニー株の主なポイント

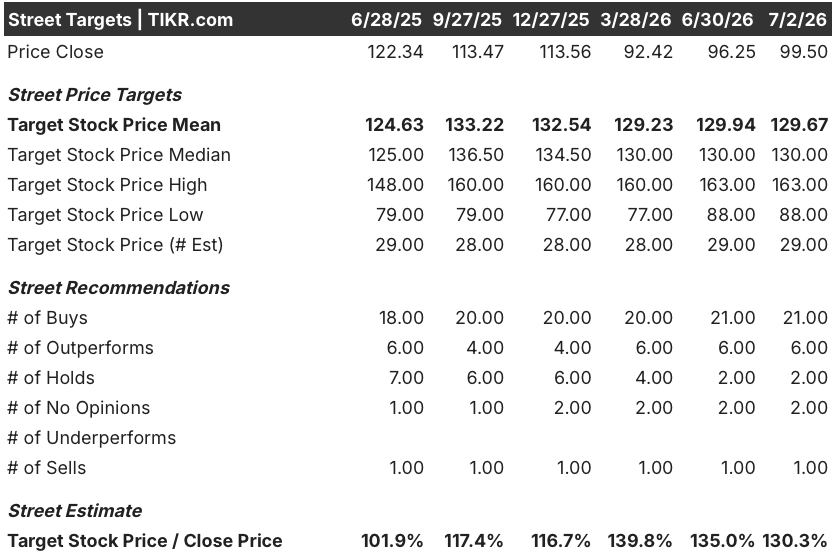

- ディズニー株をカバーする32人のアナリストのうち、27人が「買い」または「アウトパフォーム」と評価しており、対して「ホールド」が2人、「意見なし」が2人、「売り」が1人となっている。目標株価の中央値は130ドルで、現在の100ドルから30%の上昇余地があることを示唆している。

- 2030年9月までに、TIKRの中位シナリオモデルでは、ディズニー株の目標株価を127ドルと予測しており、これは4.2年間で年率6%の成長率に基づき、28%のトータルリターンに相当します。

- 5月6日、Disney+とHuluのSVOD(定額制動画配信)部門の利益率は初めて2桁を記録した。

ディズニー株がウォール街の目標株価130ドルに対して30%の乖離を示している状況を、同社のEBIT推移と照らし合わせて確認してください。TIKRの完全な予想とモデルを無料で閲覧 →

ディズニー株の第2四半期決算:ダマーロ新CEOのデビューとストリーミング利益率の節目を迎える

ウォルト・ディズニー・カンパニー(DIS)は5月6日、新CEOのジョシュ・ダマーロ氏就任後初の決算説明会を行い、2026年度第2四半期の決算を発表しました。

売上高は前年同期比7%増の251億7,000万ドルに達し、セグメント営業利益合計も4%増加し、いずれも経営陣自身のガイダンスを上回った。 その数字の内訳を見ると、ディズニーのEBITは前年同期比4%増の46億ドルに達し、EBITマージンは18%となった。

表向きの数字の背景には、エンターテインメント・ストリーミング部門が大きな貢献を果たした。エンターテインメントSVODの売上高成長率は、第1四半期の11%から当四半期は13%へと加速し、サブスクリプションの増加は価格引き上げと加入者数の増加の両方によるもので、広告収入も2桁の伸びを記録した。

CFOのヒュー・ジョンストン氏は、 第2四半期の決算説明会で、同セグメントの収益性回復について直接言及し、「今四半期、2桁の利益率を達成できたことを誇りに思う」と述べた。この利益率の突破は、ディズニー+とHuluの統合バンドルによる継続的な伸びと並行して起こったもので、経営陣はこれを顧客維持率の向上要因として挙げた。

「ディズニー・エクスペリエンス」部門も第2四半期として過去最高を記録し、売上高は7%増、セグメント営業利益は5%増となった。これは、海外からの来場者数に関連する比較ベースの逆風や、オーランドでの競合パークの開業により、国内パークの来場者数が1%減少したにもかかわらず達成されたものである。経営陣は、こうした逆風が和らぐにつれ、第3四半期には国内の来場者数の動向が改善すると見込んでいる。

経営陣は、この四半期の業績を、ストリーミング、スポーツ、パークを単一のファン関係に結びつける「ワン・ディズニー」戦略が相乗効果を生み始めている証拠であると位置付けた。同社は、第53週を除いた2026会計年度の調整後1株当たり利益(EPS)12%増という見通しを再確認するとともに、すでに進行中の80億ドルの自社株買い承認についても言及した。

この見通し、およびその中に含まれるストリーミング事業の利益率におけるマイルストーンが、ウォール街が現在ディズニー株の今後の動向を判断する上での背景となっている。

Disney+とHuluが初めて2桁の営業利益率を記録した四半期のセグメントデータを詳しく分析しましょう。TIKRで完全な内訳を無料で確認 →

平均目標株価が130ドル近辺で推移する中、ウォール街はディズニー株に対して強気の見方を維持

ディズニー株をカバーする32人のアナリストのうち27人が「買い」または「アウトパフォーム」と評価しており、残りの2人が「ホールド」、2人が「意見なし」、1人が「売り」と評価している。平均目標株価は130ドルで、中央値の130ドルと一致しており、現在の株価100ドルから30%の上昇余地があることを示唆している。 この平均目標株価は、同期間に株価が52週間高値の125ドルと安値の92ドルの間で変動したにもかかわらず、3月以降ほぼ横ばいで推移している。

ウォール街は、ディズニー株のEBITマージンが2026年度第3四半期に20%を超えると予想

ディズニーのEBITは2026年度第2四半期に46億ドルに達し、前年同期比4%増となり、EBITマージンは18%でした。

コンセンサス予想では、2026年度第3四半期のEBITは51億6000万ドルと見込まれており、13%の増加によりEBITマージンは20%に達する見込みだ。

その後、成長ペースは鈍化する見込みだ。2026年度第4四半期のEBITは49億2,000万ドルと予測されており、前年同期の低水準を背景に41%の急増となるが、2027年度第1四半期には13%に、2027年度第2四半期にはわずか5%に減速すると見込まれている。

強気派は、第4四半期の41%という急増を、利益率の向上が持続的であることの証拠として挙げている。一方、弱気派は、比較対象の低さが薄れる2027年度第3四半期には、成長率がわずか1%に鈍化すると反論している。

TIKRが設定したディズニー株の目標株価127ドルは、パークの拡張効果が継続的に積み上がれば維持される

TIKRの中間シナリオモデルでは、2030年9月までにディズニー株の価値は127ドルになると試算されている。これは現在の株価100ドルから28%のトータルリターンに相当し、4.2年間で年率換算すると6%となる。

この年率換算ペースは、ディズニー自身が提示する二桁の調整後EPS成長ガイダンスを下回っており、同株は「再評価」ストーリーというよりは、より着実な複利成長銘柄としての位置づけとなる。

この目標達成の根拠は、すでに公表されているEBITの推移にあります。すなわち、ストリーミング事業の利益率が2桁台に達し、テーマパークの来場者数が低迷しているにもかかわらず、エクスペリエンス部門が第2四半期に過去最高益を記録したことです。

TIKRが提示する127ドルの目標株価と、ディズニー株の予想リターン28%を基に、独自のシナリオ分析を行ってみてください。TIKRで無料でモデルを構築 →

ウォルト・ディズニー・カンパニーに投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

ウォルト・ディズニー・カンパニーの銘柄ページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報を確認できます。

無料のウォッチリストを作成すれば、ウォルト・ディズニー・カンパニーをはじめ、注目している他のすべての銘柄の動向を追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを手に入れましょう。