イーライ・リリー株の主要指標

- 現在の株価:1,213.91ドル

- 目標株価(中間値):約2,076ドル

- 市場予想目標株価:約1,220ドル

- 予想総リターン:約71%

- 年率換算IRR:約13%/年

- 決算発表後の株価反応:3.07%(2026年4月30日)

配信開始:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

何が起きたのか?

イーライ・リリー・アンド・カンパニー(LLY)は6月9日、ゴールドマン・サックス・グローバル・ヘルスケア・カンファレンスに登壇し、このストーリーが今後どれほど大きなものになり得るかを再定義するメッセージを発信しました。同社のエグゼクティブ・バイス・プレジデントであるケン・カスター氏は、すでに数千万人がこれらの医薬品を服用しているにもかかわらず、肥満治療分野の市場浸透率は、恩恵を受け得る患者の約3%にとどまっていると会場に語りました。 これは強気派が繰り返し注目する数字である。同時に、弱気派が「すでに株価に織り込まれている」と考える数字でもある。同社の株価は過去1年間で約54%上昇し、1,214ドル近辺で取引されており、6月29日に記録した終値最高値1,229.93ドルをわずかに下回る水準にある。

こうした緊張感こそが、現時点でイーライ・リリー株の2026年の見通しを非常に予測しにくくしている要因だ。同社は、ほとんどの大手企業には真似できないレベルの業績を上げている一方で、その株価評価は、少しでもつまずきがあれば許容できないほど厳しい水準にある。今週は、この議論の両面が同時に鮮明になった。 7月1日には画期的なメディケアアクセスプログラムが開始され、また同社の中国における臨床試験に関する議会の調査では、7月17日が回答期限として設定された。

ゴールドマン・サックスでの経営陣が実際に明らかにしたこと

このカンファレンスは単なる定例報告会ではなかった。カスター氏はこの場を利用して、リリー社はもはや単一の肥満治療薬に依存する企業ではなく、プラットフォーム企業であると主張した。最も重要な開示事項は、リリー社の3つ目の肥満治療薬となる可能性のある、開発中のトリプル受容体アゴニスト(3つの代謝経路を同時に活性化する薬剤)であるレタトルチドに関するものだった。

TRIUMPH-1試験 において104週時点で30.3%の体重減少が確認されたことから、市場の多くはレタトルチドを、最も重症な患者向けの高用量製品として想定していた。カスター氏はこの見方に異議を唱え、代わりに低用量データの重要性を指摘した。 「その用量では、患者の体重は19%減少しました。これは悪くない結果であり、当社の他のデュアルアゴニストと遜色ありません。しかも、用量の調整はたった1回で達成されました」とカスター氏は述べ、さらに、投与中止率は「プラセボよりもわずかに低かった」と付け加えた。 この点は重要である。なぜなら、これによりレタトルチドはニッチな薬剤から、より広範な肥満市場における、同氏が「主力薬」と呼ぶ可能性を秘めた薬剤へと変貌するからである。

その戦略的ビジョンはさらに先を見据えていた。カスター氏は、患者が共通のプラットフォーム上で、ゼップバウンド、ファウンダヨ、レタトルチドを「開始し、継続し、切り替える」未来像を描いた。 「いつの日か、患者はレタトルチドを服用しているのか、ゼップバウンドなのか、ファウンダヨなのかを気にするのではなく、単に『太りすぎや肥満の治療にはリリーの薬』を服用するようになるかもしれない」と彼は語った。投資家にとって、これは社内の競合に関する懸念の捉え方を変えるものだ。新薬は既存の市場を食い荒らすのではなく、市場規模を拡大するためのものである。

イーライ・リリー株の過去および将来の見通しを確認する(無料!) >>>

株価が過去最高値に近づいている理由

2026年にイーライ・リリーの株価を過去最高値へと押し戻すきっかけとなるのは、新薬ではなく「アクセス」だ。 7月1日より、メディケア・メディケイドサービスセンター(CMS)は「メディケアGLP-1ブリッジ」を開始した。これは、対象となるパートD加入者が、2027年末まで月額50ドルの定額自己負担で減量薬の給付を受けられる実証プログラムである。 これは政府主導のプログラムであり、リリー社限定のものではありません。対象製品リストにはノボノルディスク社の「ウェゴヴィ」も含まれているため、その恩恵は大型製薬企業全体に及ぶことになります。 これがリリーの話題となっている理由は、市場シェアにある。リリーは対象製品のうち2つ、ゼップバウンドと経口薬ファウンダヨを保有しており、このプログラムの対象となるメディケア加入者は約2,000万人に達する可能性がある。

電話会議に参加したリリーの営業責任者マイク・チャパー氏は、このスケジュールを直接確認した。「7月1日から、メディケアGLPブリッジプログラムの一環として実際に利用が可能になります」とチャパー氏は述べ、NBAの放送中に消費者向け広告キャンペーンが開始されたばかりであることを付け加えた。 これこそが強気派が待ち望んでいた販売量の好材料だ。つまり、価格を圧迫するのではなく、新規患者への門戸を広げる政策転換である。過去6ヶ月間、弱気派は、リリーが行う価格面での譲歩のたびに、販売量の増加で埋め合わせられるよりも速いペースで利益率が低下すると主張してきた。メディケアへのアクセス拡大は、その見方を複雑なものにしている。

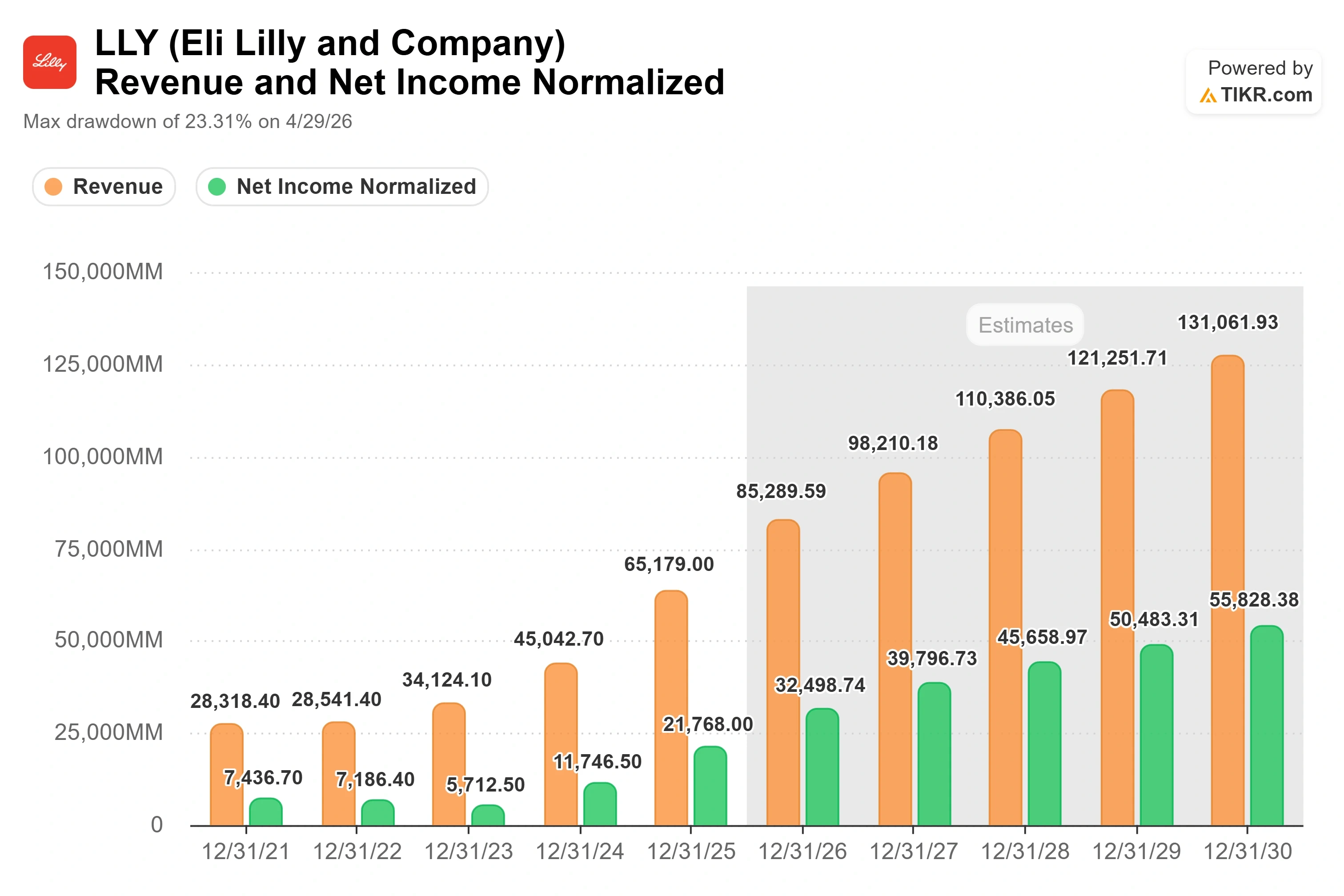

その背景にある財務基盤は確固たるものだ。TIKRのデータによると、2026年第1四半期の売上高は198億ドルとなり、決算が予想を上回ったことを受けて、4月30日の株価は3.07%上昇した。 決算説明会で、経営陣は、ティルゼパチド・フランチャイズである「ムンジャロ」と「ゼップバウンド」が、当該四半期に合計128億ドルの世界売上高を生み出したと述べた。 ゴールドマン・サックスのカスター氏は、需要に先んじて供給を確保するため、リリー社が「2020年以降に発表した製造に関するコミットメントが500億ドルをわずかに上回る」と指摘した。その多くは、ティルゼパチド、レタトルチド、および将来の分子間で柔軟に使い分けられる共通プラットフォーム上で行われている。

市場が注視する懸念材料

これが単純な強気材料ではない理由は、6月30日に明らかになった。ジョン・ムーレナー下院議員が委員長を務める「中国共産党に関する下院特別委員会」は、リリーを含む 大手製薬会社5社に対し、中国国内(一部は軍関係病院や新疆ウイグル自治区)で実施された臨床試験に関する記録の提出 を求める書簡を送付した。 その日、リリーの株価は2.48%安の1,199.43ドルで引けた。同委員会によると、リリーが違法行為や不正に関与した証拠はなく、記録の提出期限は7月17日となっている。

懸念されるのは法的側面というよりは戦略的な側面だ。リリーは中国での事業基盤を強化しており、 2月にはイノベント・バイオロジクス社との間で 最大88億ドル規模のがん・免疫学分野での提携 を発表し、6月30日には 乳がん治療薬「ヴェルゼニオス」の中国本土における 販売権を同社に譲渡した。 成長戦略がグローバルな規模に依存する企業にとって、米国の政策と中国の研究拠点との間に生じるいかなる摩擦も、投資家が現在価格に織り込まなければならない変動要因となる。GLP-1関連の業績に直接的な影響を与える可能性は低いものの、割高に評価されている株式にとって容易には無視できないヘッドラインリスクが加わる。

同業他社と比較したリリーの株価動向

リリーのバリュエーションは、その成長性を踏まえて初めて納得のいくものとなる。TIKRによると、同社の株価はNTM(次期) EV/EBITDAで約25倍、 NTMP/Eで約33倍で取引されている。これは同業他社と比較して大幅なプレミアムである。 メルクはNTM EV/EBITDAで約18倍、NTM P/Eで約21倍で推移しているのに対し、ノボノルディスク、 リリーのGLP-1分野における最も直接的な競合相手であるノボノルディスクは、TIKRの「競合他社」ページによると、NTM EV/EBITDA倍率が約11倍、NTM P/E倍率が約16倍で取引されている。ジョンソン・エンド・ジョンソンは、NTM EV/EBITDA倍率が18倍前後で取引されている。

このプレミアムは、成長が持続する場合にのみ正当化される。リリーの今後2年間の売上高 CAGRは約23%、EPS CAGRは約36%であるのに対し、同業他社の大半は1桁台前半の低成長、あるいはマイナス成長となっている。ノボ・ノルディスクは、自社の2026年の売上高が減少する可能性があると警告している。 つまり、市場は、GLP-1フランチャイズを保有し、短期的に信憑性のあるジェネリック医薬品の脅威がない唯一のメガキャップ製薬企業に対して、割高な評価を与えているのです。このプレミアムが縮小するかどうかは、今後の業績の実行力に依存しており、ここから倍率がさらに上昇することには依存しません。

TIKRでイーライ・リリーが同業他社と比べてどのようなパフォーマンスを示しているか確認する(無料!) >>>

TIKR 高度なモデル分析

- 現在価格:1,213.91ドル

- 目標株価(中間値):約2,076ドル

- 予想総リターン:約71%

- 年率換算IRR:約13%/年

イーライ・リリー株に関するアナリストの成長予測と目標株価をご覧ください(無料です!) >>>

本分析では、より強気な「ハイケース」ではなく、シナリオ範囲の中間値を示す「TIKRミッドケース」を採用しています。 2030年12月31日までにミッドケースの前提条件が実現した場合、本モデルでは約2,076ドルの目標株価、約71%のトータルリターン、および約4.5年間にわたり年率約13%の収益率が見込まれます。

このシナリオを支えるのは2つの収益要因です。1つ目は、「Mounjaro」および「Zepbound」によるGLP-1製剤の販売量の持続的な伸びであり、現在はメディケアへのアクセスが拡大し、対象患者層が広まっていることで、その勢いがさらに増しています。2つ目は、「Foundayo」が経口肥満治療薬市場に本格参入していることであり、この錠剤形式は、既存のユーザーからの切り替えではなく、このカテゴリーを初めて利用する患者を惹きつけています。 利益率の牽引要因は営業レバレッジである。主に固定費で構成される製造基盤が販売量の増加を吸収することで、中位シナリオでは純利益率が約43%まで押し上げられる。主なリスクは米国の価格圧力であり、販売量は増加しているにもかかわらず、実質販売価格は低下傾向にある。

上振れシナリオとしては、メディケアへのアクセスに加え、レタトルチドが汎用性の高い「主力製品」として機能することで、売上高の伸びがモデルの中位ケースにおける約12%という想定を上回り、3,720ドル近くという高位ケースの目標値が視野に入ってくる可能性がある。 下方シナリオとしては、価格下落が販売量の増加を上回り、中国市場の懸念が株価倍率の上限となることで、ローケースの株価が2,219ドル前後またはそれ以下にとどまることが想定される。

結論

真価が問われるのは、2026年8月5日頃に予定されているリリー社の次回決算発表です。Foundayo社の週間処方箋ランレートを注視してください。7月1日のメディケアへの切り替えとテレビCMの全面展開が相乗効果を発揮し、経営陣がBridge試験の初期登録者数を数値化することで、第3四半期後半にかけて処方箋数が加速する展開が好材料と見られます。 悪いシナリオとしては、処方箋数の伸びが横ばいになることが挙げられる。これは、価格下落を懸念する投資家に対し、アクセス拡大が患者数の増加につながらないことを示すことになり、プレミアム倍率に実質的な圧力がかかるだろう。その前に、7月17日の中国への回答期限が短期的なヘッドラインリスクとなる。現在の株価は、リリーが引き続き業績を伸ばし続けることを前提に形成されている。8月には、実際に患者が治療を受けていることを示さなければならない。

億万長者の投資家がどの銘柄を購入しているかを確認し、TIKRを活用して「スマートマネー」の動きを追ってみましょう。

イーライ・リリーに投資すべきか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

イーライ・リリーのページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報が表示されます。

無料のウォッチリストを作成して、以下の情報を追跡できます イーライ・リリー や、注目している他のすべての銘柄を一緒に追跡できます。クレジットカードは不要です。自分で判断するために必要なデータだけを提供します。

新たな投資機会をお探しですか?

- 億万長者の投資家たちが 億万長者の投資家がどの銘柄を買っているか 「スマートマネー」の動きを追いましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界中の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスとして提供されるものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資をお楽しみください!