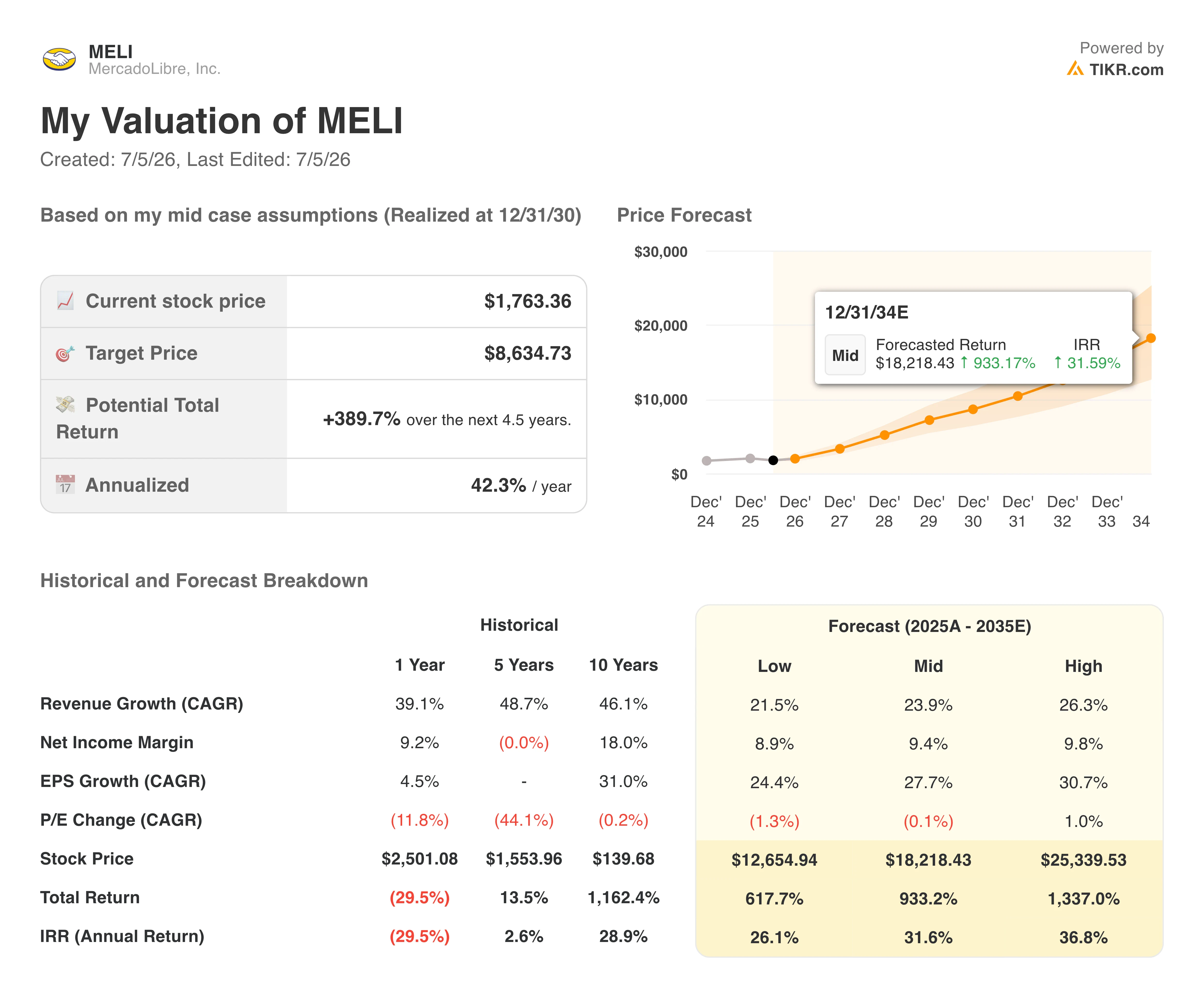

メルカド・リブレ株の主要指標

- 過去52週間の値幅:1,495ドル~2,549ドル

- 現在の株価:1,763ドル

- アナリスト予想目標株価:約2,216ドル

- TIKRモデル目標株価(ミッドケース、2030年):約8,635ドル

- 予想総リターン:今後4.5年間で約390%

- 年率換算リターン(IRR):年率約42%

- 時価総額:894億ドル

- 最大ドローダウン:52週間高値から33%

現在公開中:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるか確認しましょう(無料) >>>

急激な下落が4年ぶりの急成長と交差

MercadoLibre(MELI)の株価は2026年の大半を下落傾向で推移しており、下のチャートはその下落がどれほど不規則であったかを示しています。

下落幅は第1四半期を通じて拡大し、4月にかけて一時的に緩和したものの、5月中旬に急落し、最大で約33%の下落を記録した後、現在は高値から約23%安までわずかに回復している。この急落は 、5月初旬に発表された同社の第1四半期決算とほぼ一致している 。

市場の反応が注目に値するのは、第1四半期の業績そのものにある。純売上高と金融収益は前年同期比49%増の88億5000万ドルとなり、2022年以来の最速ペースを記録し、アナリストの予想を大幅に上回った。

コマース部門の売上高は47%増、フィンテック部門の売上高は51%増となり、特にブラジルでは送料無料の最低購入額が引き下げられたことで新規購入者が増加し、商品取扱量が拡大したため、成長率が55%に加速した。投資家は売上高の伸びを理由に売りには出なかった。

投資家が売り出したのは、経営陣が今後も利益率の圧迫が続くと示唆した方向性と、それに伴う1株当たり利益(EPS)の予想未達だった。

メルカド・リブレ株の過去および将来の見通しを確認する(無料!) >>>

なぜ営業利益率が意図的に圧縮されているのか

以下のチャートは、その懸念の背景にある傾向を示しています。営業利益率は2021年の6%から2023年には15%近くまで拡大した後、下降に転じ、2025年末には約11%まで低下しました。

この低下傾向は第1四半期にも続き、営業利益は前年同期比20%減の6億1100万ドルとなり、営業利益率は前年同期の7.5%から6.9%に縮小しました。1株当たり利益は8.23ドルとなり、約9ドルというコンセンサス予想を大幅に下回りました。

経営陣はその理由について率直に説明している。ブラジルでの送料無料サービスの拡大、ブラジル・メキシコ・アルゼンチン全域でのクレジットカードサービスの積極的な展開、そしてフルフィルメントへの継続的な投資が、現在意図的に利益率を圧迫しており、その目的はラテンアメリカのECおよびフィンテック市場におけるメルカドリブレの競争優位性を高めることにある。

1単位あたりの配送コストはすでに予想を上回るペースで低下しており、貸付残高が前年比87%増加しているにもかかわらず、クレジットカードの延滞率は改善傾向にある。経営陣は、この利益率の調整方針が短期的に大きく変わる可能性は低いと述べている。

その根底にあるのは、現在の事業規模が将来的に大幅な利益率向上につながるという見通しであり、これは10年前に最初の送料無料への投資を行った後に見られたのと同じパターンです。

TIKRでメルカドリブレの同業他社との比較を確認(無料!) >>>

バリュエーション・モデルが示す回復への道筋

TIKRのバリュエーションモデルでは、ミッドケースにおいて2030年末までにメルカドリブレの目標株価を約8,630ドルと想定しており、これは潜在的なトータルリターン約390%、年率換算リターン約42%を意味します。

この見通しは、主に倍率の拡大ではなく、売上高の継続的な複利成長に依拠しています。同モデルでは、クレジットカード事業や広告事業が成熟し、現在の投資コストを相殺するにつれて、年間成長率が20%台前半から半ばの範囲で推移し、純利益率が約9%に向けて拡大すると想定しています。

シナリオの範囲は上方寄りに偏っている。低ケースでも2034年までに600%を超えるリターンが見込まれており、高ケースでは1,300%を超える。これは、現在のバリュエーションギャップの多くが、成長が継続するか否かというよりも、利益率の回復ペースに左右されていることを反映している。

ウォール街の平均目標株価である約2,215ドルは、これよりはるかに保守的であり、現在の水準から約26%の上昇余地を示唆している。これは、ここから利益率がどの程度の速さで正常化するかについて、より短期的かつ楽観的でない見方を反映している。

メルカド・リブレに投資すべきか?

メルカド・リブレは、コスト構造のコントロールを失っているわけではなく、長期的な規模拡大のために短期的な収益性を犠牲にしている企業の明確な例であり続けています。

現在の下落は、事業そのものが破綻しているわけではなく、実際の収益圧力を反映したものであり、経営陣は数四半期にわたり、利益率のトレードオフについて一貫して説明してきた。

ラテンアメリカ市場全体で続く変動を耐え忍ぶことに抵抗のない投資家にとっては、現在の株価は、今後数十年にわたる成長ストーリーへの魅力的なエントリーポイントとなるかもしれない。一方、短期的な収益の安定性を優先する投資家は、利益率が底を打ったというより明確な兆候が出るまで待つのが賢明だろう。

アナリストによるメルカド・リブレ株の成長予測と目標株価を確認する(無料!) >>>

新たな投資機会をお探しですか?

- 億万長者の投資家が どの銘柄を購入しているか を確認し、 「スマートマネー」の動きを追ってみましょう。

- TIKRのオールインワンで使いやすいプラットフォームを使えば、 TIKRのオールインワンで使いやすいプラットフォームで。

- 探せば探すほど… より多くのチャンスが見つかります。 TIKRで、10万銘柄以上の世界の株式や、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスとして提供されるものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当社のコンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についてもポジションを保有していません。ご一読いただきありがとうございます。投資をお楽しみください!