Intuitの主要統計

- 52週レンジ: $340.11 to $656.08

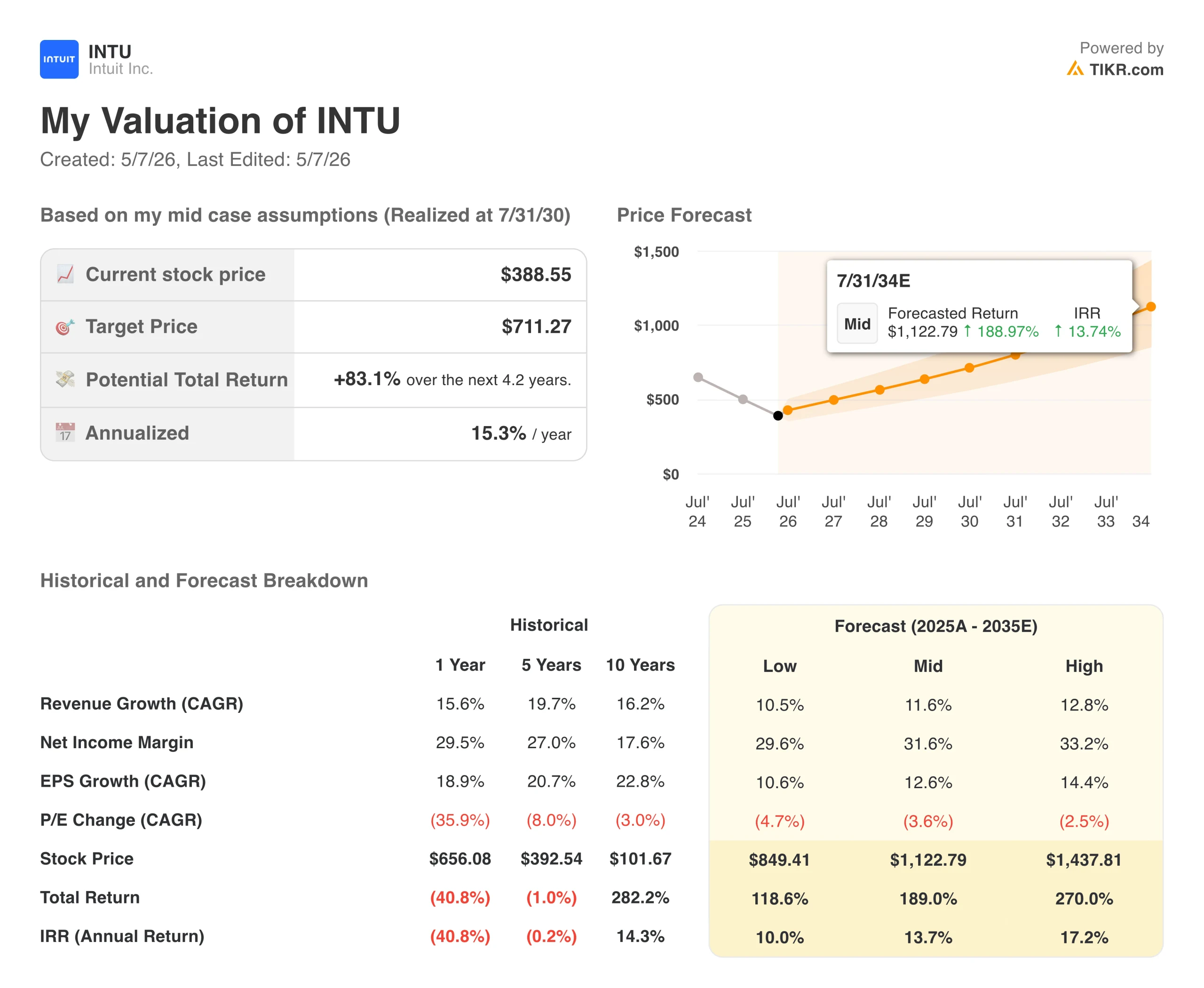

- 現在の株価: 388.55 ドル

- TIKR 目標株価 (中間):~$710

- TIKR年率IRR (中位):年率 ~15

- ストリート平均ターゲット: ~$590 (買い, 34人のアナリスト)

- 次回決算5/22/26

TIKRの新しいバリュエーション・モデル(無料)を使って、Intuitのようなお気に入りの銘柄を5年分のアナリスト予測で評価する >>>>。

市場はAIを心配している。数字が物語るものは違う

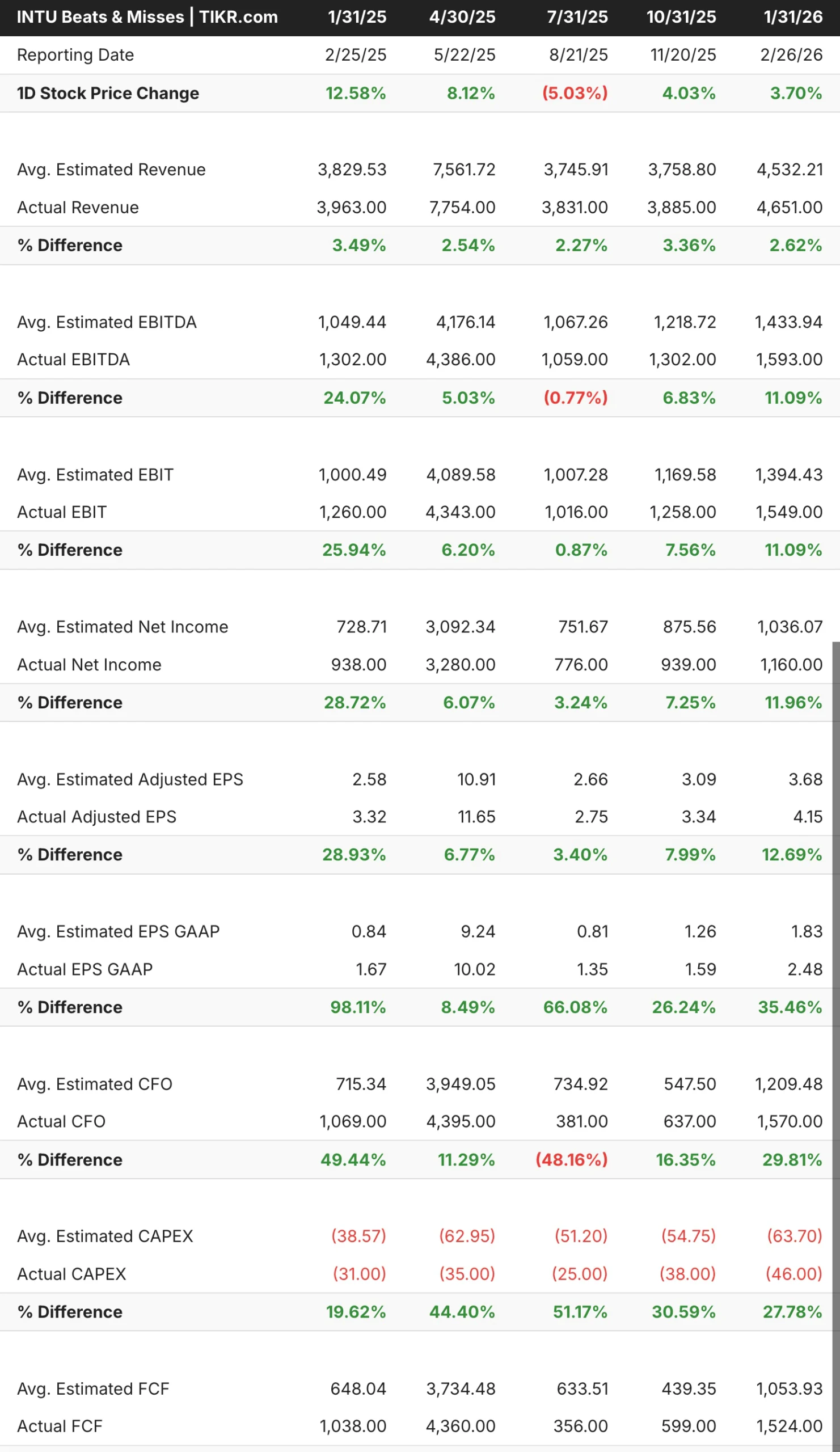

株価を見ただけなら、インテュイット(INTU)に何か深刻な問題が起きたと思うかもしれない。そうではない。ターボタックス(TurboTax)、クイックブックス(QuickBooks)、クレジット・カルマ(Credit Karma)、メールチンプ(Mailchimp)を擁する同社は、過去5四半期すべてで売上高予想を上回り、通期ガイダンスも再確認した。

市場が取り組んでいるのは、将来に関するより難しい問題だ。AIによって税務申告が安価または無料になれば、ターボタックスはどうなるのか?中小企業の会計が自動化されたら、クイックブックスはどうなるのか?これらは正当な懸念だが、まだ結果には表れていない。

ビートは一貫しており、場合によってはかなり幅がある。2026年度第1四半期のEBITDAはアナリストの予測を約24%上回った。売上高は表に示したすべての四半期で上回っており、混乱に巻き込まれて地盤沈下する企業のパターンではない。

アナリストによるINTU株の成長予測と目標株価を見る(無料です!)>>>>こちら

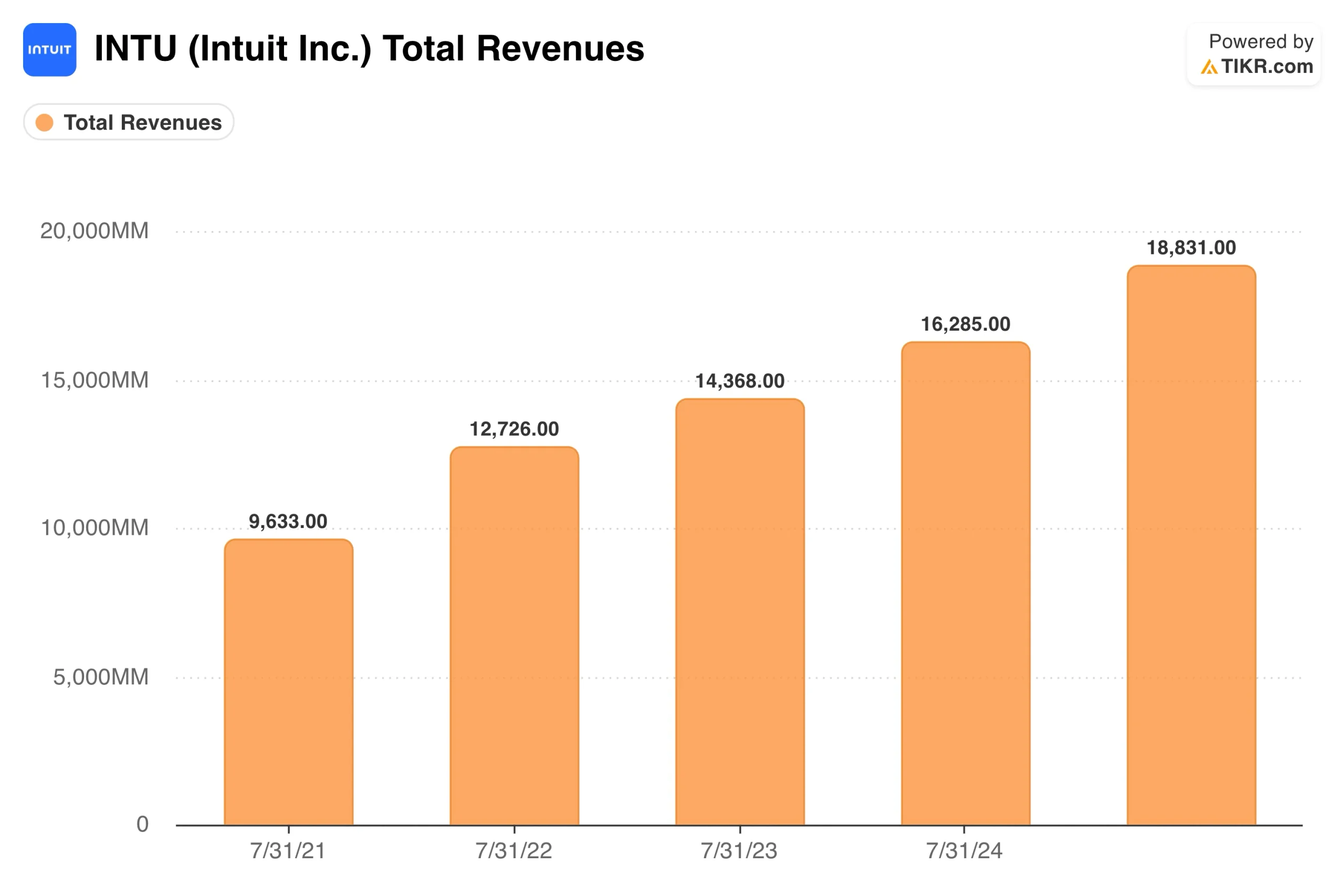

売上高は2021年以降ほぼ倍増。マージンは維持

インテュイットの売上高は2021年度の96億ドルから2024年度には188億ドルと、4年間でほぼ倍増する一方、純利益マージンは28%~30%台を維持している。このような成長と収益性の組み合わせが、同社にプレミアム倍率をもたらし、株価が売られているにもかかわらずアナリストが下げ渋る理由となっている。

フォワード・モデルでは、年率11%~13%程度の成長を想定しており、これはインテュイットの歴史的な成長率を若干下回る。この保守的な見方は、買収以来ポートフォリオの中で最も低調なMailchimpと、中堅市場企業がIntuit Enterprise Suiteをどの程度のスピードで採用するかという不確定要素に起因している。QBOアドバンストは約40%の成長を遂げており、中堅市場向けのビジネスチャンスは実在するが、まだ初期段階である。

バリュー・イントゥイット即座に(TIKRで無料) >>>の場合

ミッドケースで83%のアップサイド、理解に値する真のリスクあり

TIKRのモデルは、ミッドケースで約710ドルをターゲットにしており、約4.2年間のトータルリターンは約83%、年率換算で約15%になる。このリターンは、年間約12%の収益成長と、事業規模が拡大するにつれて徐々に30%台前半から半ばに拡大する純利益率によってもたらされる。

インテュイットをめぐるAI論議は純粋に両論併記であり、両論を注意深く検討した上で見解を立てる価値がある。

- 強気派最も重要なポイントは、インテュイットはAIに手をこまねいているわけではないということだ。AIツールと人間の税務専門家をペアリングするTurboTax Liveは、昨年度約51%増収した。OpenAIのパートナーシップにより、インテュイットは収益分配なしでChatGPTを通じて顧客獲得チャネルを得ることができる。インテュイット・エンタープライズ・スイートは、企業が25から30の別々のツールを単一のプラットフォームに統合している中堅市場において、初期段階から強い牽引力を発揮している。ストリートでは29件の「買い」評価と「売り」評価はなく、現在の価格は警告のサインというよりむしろミスプライスであるとの見方がコンセンサスとなっている。

- ベアベア(弱気)のケースは、時に評価されるよりもクリーンな議論だ。政府主導の無料申告プログラムは、インテュイットのポートフォリオの中で最も利益率の高い製品を直接脅かすことになる。メールチンプは買収以来2桁成長を回復しておらず、全体の数字の足を引っ張っている。また、株価は下落したとはいえ、フォワード・アーニングの約27倍で取引されており、収益成長がモデル要件に照らして期待外れだった場合のクッションはあまりない。

Intuitに投資すべきか?

Intuitに関する核心的な疑問は、AI破壊リスクが構造的なものなのか、それとも誇張されたものなのかということだ。これまでの結果は後者を示唆しているが、市場は株価を再評価する前にさらなる証拠を求めている。

次回5月22日の決算報告は、目先の最も重要なデータポイントである。TurboTaxの申告シーズンの結果は、消費者ビジネスがどのように持ちこたえたかを教えてくれるだろうし、Credit Karmaの軌跡は、金融サービスのクロスセルが真の牽引力を得ているかどうかを教えてくれるだろう。この2つの数値は、どの目標株価よりも、このストーリーの次の足取りを形作ることになるだろう。

アナリストによるインテュイット株の成長予測と目標株価を見る(無料です!) >>

新たなチャンスをお探しですか?

- 億万長者の投資家が どんな銘柄を買って いるかを見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!