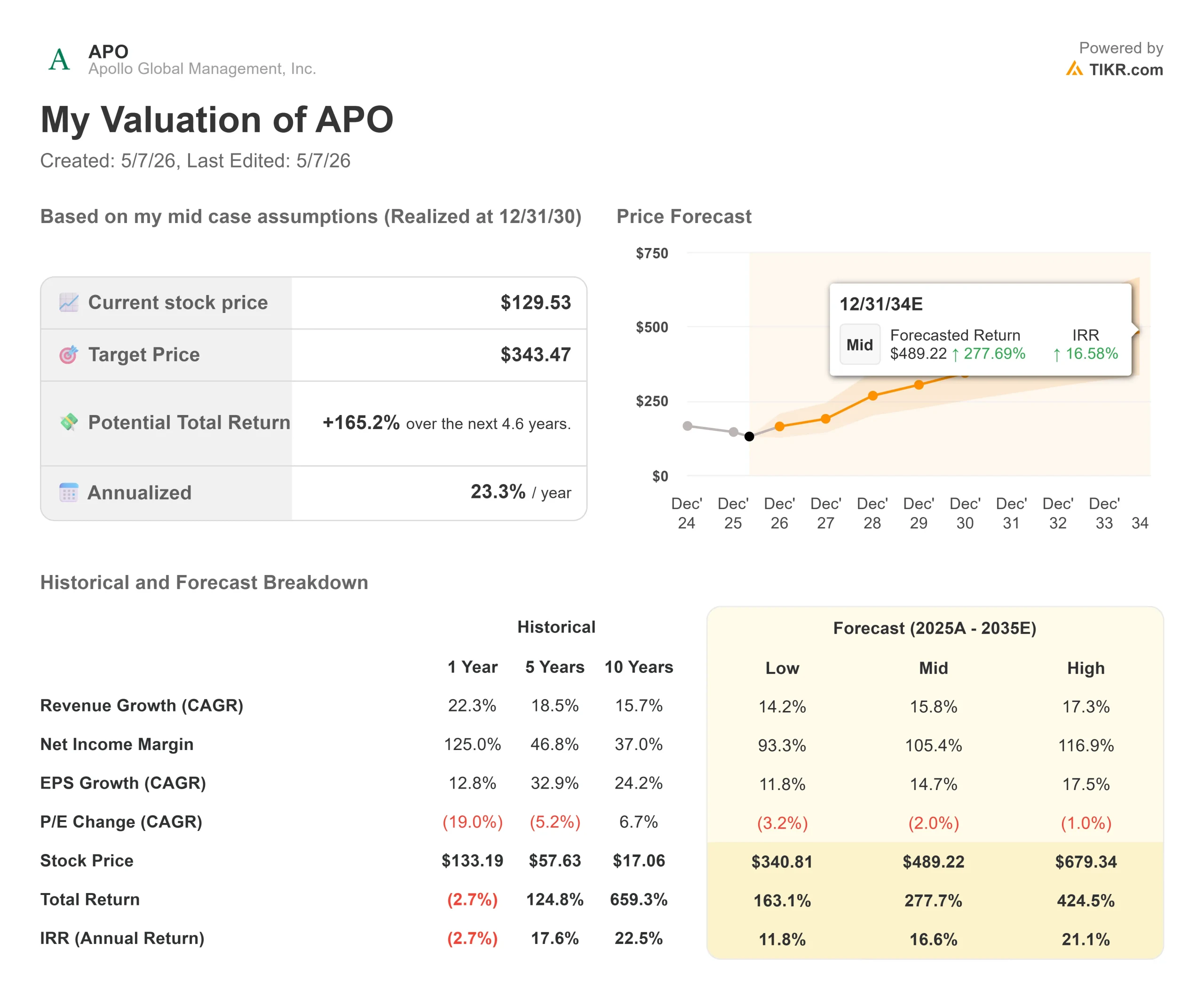

アポロ・グローバル株式の主要統計

- 現在の株価:$129.53

- 目標株価(中位):~$343

- ストリート・ターゲット:~$138 (16の目標株価予想の平均)

- 潜在的トータルリターン~165%

- 年率IRR:~23% /年

- 決算の反応:プレマーケットで+2.85% (2026年5月6日)

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを発見してください。>>>

何が起きたのか?

アポロ・グローバル・マネジメント (アポ)は、過去最高の手数料収益を計上し、運用資産が1兆ドルを超えた後、5月6日のプレマーケット取引で2.85%上昇した。しかし、株価は52週前の高値157.28ドルを約18%下回っている。強気派は、基本的なビジネスは現在の倍率が意味するものよりもかなり先を行っていると言う。弱気派は、現在進行中の証券集団訴訟とリテール・プライベート・クレジット・チャネルにおける長引くプレッシャーを指摘している。中心的な疑問は、第1四半期の業績が回復テーゼに永続的な基盤を与えるのか、それとも風評ディスカウントが価格に埋め込まれたままなのか、ということだ。

数字は前者を強く支持した。

四半期の成果

アポロのIRページによると、2026年第1四半期のフィー関連収益(FRE、アポロがファンドから得る経常的な運用報酬収入)は7億2800万ドルで、前年同期比30%増、前四半期比6%増だった。これは四半期ベースの新記録である。スプレッド関連利益(SRE、アポロの保険子会社アテネが投資リターンと保険負債コストの差額から得る利益)は7億1900万ドルだった。これらを合計した調整後の純利益は12億1,000万ドル、1株当たり1.94ドルとなり、コンセンサス予想の1.88ドルを上回った。

GAAPベースでは1株当たり3.27ドルの純損失となったが、これはバミューダの2023年法人所得税法に基づく新たなガイダンスに関連した17億ドルの一時的税金費用によるものである。アナリストはこれを非経常的なものとして扱い、市場前の上昇で投資家もそれを確認した。

経営陣は、2026年通年のガイダンスである20%以上のFRE成長と10%のSRE成長を再確認した。

1兆ドルのストーリー

フィーを生み出すAUMは前年比で40%増加し、これが直接FREを牽引している。マーティン・ケリー最高財務責任者(CFO)は、1兆300億ドルというAUMの数字について、"顧客からの継続的な信頼を背景にした重要なマイルストーン "と称した。

当四半期の資本形成は1,150億ドルで、その内訳は、アソラ(アポロの欧州保険プラットフォーム)を通じた年金保険公社(PIC)の買収完了による650億ドルと、有機的資金流入による500億ドルであった。このうち、アセット・マネジメントが300億ドル、アテネが200億ドル貢献した。

アテネのバランスシートに資金を供給し、キャピタル・ソリューションの手数料を生み出す案件調達エンジンであるオリジネーションは710億ドルで、前年比25%増となった。平均スプレッドは、平均BBB格の国債に対して350ベーシス・ポイントであった。

キャピタル・ソリューション・フィー(ACSフィー)は2億4,600万ドルで、4四半期連続で2億ドルを上回った。その規模を示す案件が2件ある。アポロは、パラマウントによるワーナー・ブラザース買収に190億ドルのブリッジ・コミットメントを提供し、総額80億ドルを超える2件のAIデータセンター・ファイナンスを主導した。

5大ハイパースケーラー全体で、AIインフラへの設備投資額は今年8,000億ドルを超え、来年は1兆ドル近くになると推定されています。アポロは、ハイパースケーラーが構築するインフラに対する投資適格の貸し手として機能しているのだ。

他社が失敗しても持ちこたえる

2026年第1四半期は、市場にとって本当に厳しい四半期だった。S&P500種指数は17%下落した。ラッセル2000は16%下落した。レバレッジド・プライベート・エクイティ戦略は20%以上下落した。アポロのオルタナティブ・ポートフォリオは、現在275億ドル以上を運用し、運用開始以来12%のネットリターンを上げているAAAファンドを中心に、当四半期に6%のリターンを上げた。

マーク・ローワン会長兼最高経営責任者(CEO)は、その意味について次のように率直に語った。これは長期的な期待値には届きませんが、決して失敗ではありません。これは完全に我々の投資方法によるものです」。

アテネの純スプレッドは97ベーシス・ポイントで、経営陣の通期目標120〜125ベーシス・ポイントを下回った。このギャップは、アトラスの減損とアソラのPIC増資による時価評価の影響という2つの経常外項目によるものである。この2つを調整すれば、スプレッドは約25bp高くなり、ガイダンスの範囲内に収まるはずであった。アテネの純投資資産は、前年比14%増の3,000億ドルに増加し、約400億ドルを意図的なディフェンシブ・ドライパウダーとして現金と国債で保有している。

アポロ・グローバルの株価の過去予想と将来予想(無料!)を見る >>

残るディスカウント

バリュエーションに関する疑問は、30%のFRE成長率を記録している会社が、2025年の大部分まで16倍から17倍で取引されていたのに対して、なぜ 今後12ヶ月間の利益の13.65倍で取引されているのかということです。答えは具体的だ。

2026年2月初旬、フィナンシャル・タイムズ紙は、マーク・ローワン最高経営責任者(CEO)と他の幹部が、2010年代のアポロの税務上の取り決めに関してジェフリー・エプスタインと話し合いを持ったと報じた。CNNが関連論評を掲載した2月21日、株価は一度に約5%下落した。累積ダメージは3月12日にAPOを最大35.73%のドローダウンに追い込み、52週高値157.28ドルから安値99.56ドルまで下落した。ニューヨーク南部地区で証券集団訴訟(Feldman v. Apollo Global Management, Inc.主任原告の期限は2026年5月1日に過ぎた。

訴状は、アポロのクレジット・ポートフォリオやアテネの財務ではなく、過去の開示慣行を中心にしている。しかし、風評リスクは機関投資家のアロケーターの行動に影響し、そこで倍率の圧縮が生きてきた。

Q1が変化したのは、事業サイドにおける証拠の重みである。2026年初頭に償還圧力の高まりに直面したアポロのリテール・プライベート・クレジットBDC(事業開発会社)であるアポロ・デット・ソリューションズ(ADS)は、第1四半期に94%の投資家が償還リクエストを提出しなかった。ADSのネットフローは横ばいで、4月のパフォーマンス速報値は約80bpのプラスとなった。リテール・チャネルは安定している。

TIKRのコンセンサスでは、今後2年間の収益は年率約18%で成長すると予想されている。過去4四半期の調整後EPSベースの業績サプライズはすべてプラスであった。営業エンジンはスリップしていない。ローワンは電話会議でマクロリスクを評価し、コンセンサスから外れる破壊的な出来事が起こる確率を、通常の結果に対して65対35から70対30とした。アポロの対応は、投資適格を維持し、すべてのクレジット・バケットでソフトウェア・エクスポージャーを2%未満に抑え、400億ドルのアテネのキャッシュ・クッションを維持することである。

アポロ・グローバルがTIKRで同業他社に対してどのようなパフォー マンスを示しているかを見る(無料!)>>。

TIKR高度モデル分析

- 現在価格:129.53ドル

- 目標株価(中位):~$343

- 潜在的トータルリターン~165%

- 年率IRR:~23%/年

アナリストによるアポロ・グローバル株の成長予測と目標株価を見る (無料!) >>。

ミッドケースでは、年間収益 CAGR約16%を想定。2つの主な成長ドライバーは、クレジット、エクイティ、ハイブリッド戦略の組成規模拡大に伴う手数料収入AUMの拡大と、安定価値、ストラクチャード・セトルメント、英国年金市場などの新チャネルがPICを通じ立ち上がることによるアテネの継続的なオーガニックインフローの成長である。マージンの原動力はFREの営業レバレッジである。FREマージンは2026年第1四半期に58%に達し、収益が費用を上回るペースで拡大する見込みである。

主なリスクは、アテネの純スプレッドが120ベーシス・ポイントを下回るほど厳しい信用サイクルである。二次的なリスクは、倍率が正常化する前に法的なオーバーハングによって資金調達の勢いが損なわれることである。ハイケースは、法的な要因が薄れ、ウェルス・チャネルが回復し、収益のCAGRが年率17%に加速すると想定している。低位ケースでは、SREの回復が弱まり、利ざやが圧迫されながら、年率14%前後の収益成長を想定している。

本稿ではミッドケースを使用するが、これは経営陣自身の2026年ガイダンスや第1四半期に示された軌跡に最も近いためである。

結論

2026年第2四半期決算におけるアテネのネットスプレッドに注目しよう。経営陣は通期で120bpから125bpを予想していたが、第1四半期は2つの経常外項目により97bpとなった。期限前償還の逆風が解消し、AMAPSパイプライン(アテネのバランスシート上のCLOエクスポージャーに代わるアポロの新たなマルチアセット・ストラクチャード商品)が成長を続ける中、第2四半期のスプレッドがこの範囲に戻って正常化すれば、SREの再格付けは重要なケースとなる。第1四半期は、手数料エンジンが無傷であり、1兆ドルのマイルストーンが現実のものであることを確認した。第2四半期にネット・スプレッドがどうなるかによって、回復の第2足があるかどうかが投資家に分かるだろう。

億万長者の投資家がどのような銘柄を買っているかを見て、TIKRでスマートマネーを追いかけよう。

アポロ・グローバルに投資すべきか?

本当に知る唯一の方法は、ご自身で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ機関投資家品質の財務データに無料でアクセスできます。

アポロ・グローバルを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して アポロ・グローバルをあなたのレーダー上の他のすべての株式と一緒に追跡するために無料のウォッチリストを構築することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

TIKRでApollo Globalを無料で分析する→こちら

新しいチャンスをお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!