主な統計

- 現在価格:79ドル(2026年5月6日)

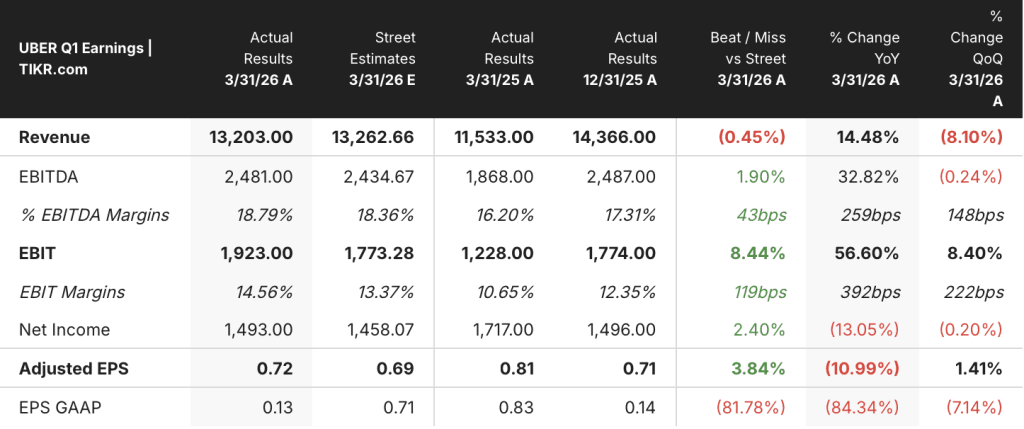

- 2026年第1四半期 売上高:132億ドル、前年同期比14%増

- 2026年第1四半期調整後EPS:0.72ドル

- 2026年第1四半期非GAAPベースのEPS成長率:前年同期比44%増+前年同期比44%増

- 2026年第1四半期の予約総数の伸び前年同期比 +21

- TIKRモデル目標株価:187ドル

- インプライド・アップサイド:+136%

何が起きたのか?

ウーバー株(UBER)は、天候不順や地政学的な逆風にもかかわらず、総予約件数を前年同期比21%増とし、会社ガイダンスの上限を達成した。

ダラ・コスロシャヒ最高経営責任者(CEO)は2026年第1四半期決算説明会で、売上高は前年同期の115億ドルから14%増の132億ドル、非GAAPベースのEPSは前年同期比44%増と述べた。

モビリティが牽引役となり、グロス・ブッキングは20%増に加速し、通話でKhosrowshahiCEOはモビリティのマージンが過去最高と説明した。

配達は食料品と小売が牽引して23%成長し、ウーバーの食料品と商品事業をプラットフォームの複合的なフライホイールのますます中心的なものにしている勢いを拡大した。

Khosrowshahiによると、貨物輸送はほぼ2年ぶりに成長を取り戻し、連結成長シナリオの一貫した足かせとなっていたセグメントが加わった。

Uber Oneの会員数は5,000万人を突破し、前年比50%増となり、Uber Oneの予約総数の50%以上を占めるようになったとKhosrowshahiは電話会見で述べた。

同社は第1四半期だけで30億ドルを自社株買いで株主に還元した。これは第1四半期としては過去最高の自社株買いで、現在のウーバー株の評価に対する経営陣の自信の表れだ。

バラジ・クリシュナムルシー最高財務責任者(CFO)は電話会見で、2026年はCOVID以来初めて、ウーバーが米国モビリティ保険のコストラインにおいて意味のある営業レバレッジを発揮する年になる見込みであり、通年で数億ドルの節約を見込んでいると述べた。

今後の見通しについては、経営陣の第2四半期ガイダンスで、規律ある資本配分による勢いの継続が示唆されたが、具体的な売上高やEPSの数値はこの日の電話会見で明らかにされなかった。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を押し上げる前にご覧ください。

Uber株の財務:営業レバレッジは実在する

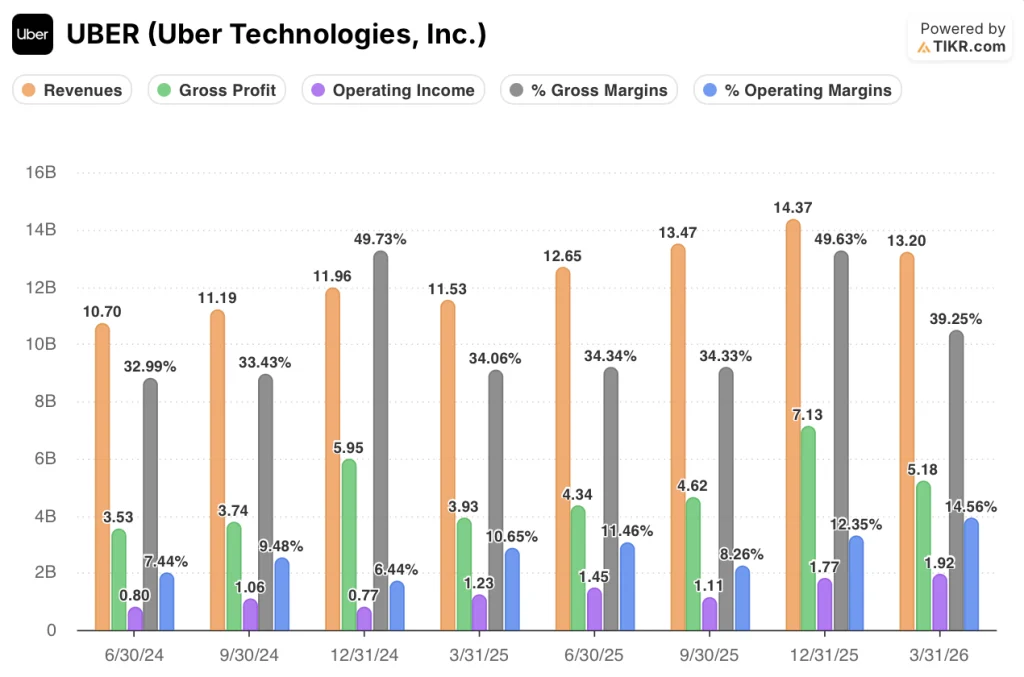

2025年第1四半期以降、収益は四半期ごとに増加しており、営業利益率は2025年第1四半期の10.6%から2026年第1四半期には14.6%に拡大している。

売上総利益率は2025年第1四半期の34.1%から2026年第1四半期には39.2%に急上昇し、規模拡大と利益率の高いモビリティへのミックスシフトにより前年同期比で510ベーシスポイント拡大した。

売上総利益は前年同期の 39.3 億ドルから 32%増の 51.8 億ドルに達し、売上高を大幅に上回る成長率を示 し、このプラットフォームが生み出し始めている営業レバレッジを反映している。

営業利益は前年同期の12.3億ドルから57%増の19.2億ドルに達し、営業利益率は同10.6%から14.6%に改善した。

売上高が2025年第4四半期の144億ドルから2026年第1四半期の132億ドルへと順次減少しているのは、前年に見られた季節的なパターンと同じで、2025年第1四半期の115億ドルも2024年第4四半期の120億ドルを下回っている。

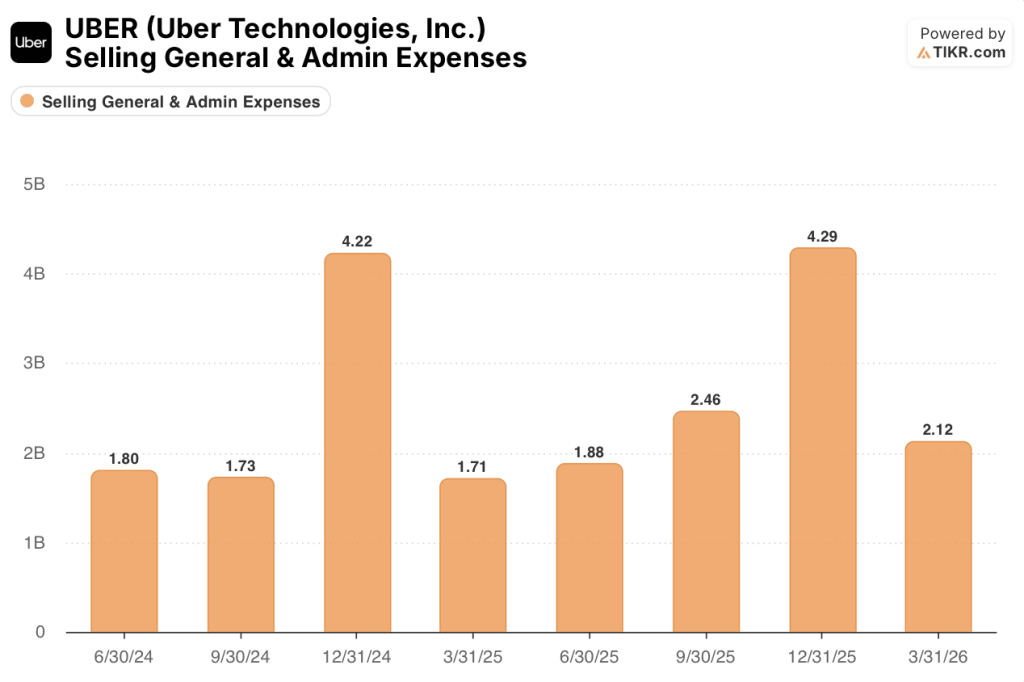

営業利益率は、2025年第1四半期が10.6%、第2四半期が11.5%、第3四半期が8.3%、第4四半期が12.3%、そして2026年第1四半期が14.6%と、数四半期にわたって拡大基調をたどっているが、第3四半期の落ち込みは、販売管理費が2025年第2四半期の24.6億ドルから42.9億ドルに急増したためである。

クリシュナムルシーは電話会見で、保険コストの改善が直接ライダーの運賃引き下げにつながり、特に保険の逆風が最も強かったカリフォルニア市場で旅行件数の増加を牽引していることを確認した。

バリュエーション・モデルの評価

TIKRモデルは、ウーバーの株価を187ドルとし、現在の79ドルから136%の上昇を示唆する。

2025年から2035年までの売上高年平均成長率(CAGR)10%、純利益率16%をミッドケースの前提条件としており、ウーバーがすでに132億ドルの売上ベースで約15%の営業利益率を生み出していることを考えれば、いずれも達成可能である。

第1四半期決算は投資ケースを強化するものである。営業レバレッジは予想を上回っており、保険コストの追い風はまだ実現し始めたばかりで、自社株買いのペースは経営陣が市場とのギャップを埋めるのを待っていないことを示している。

第1四半期からの営業レバレッジのトレンドが2026年末まで続くとすれば、Uberの株価は現在の水準では割安に見える。

Q1が提起した中心的な疑問は、Uberが14%超の営業利益率を維持しながら、次の10年を勝ち抜くために必要なAVエコシステムの構築に資金を供給できるかどうかということである。

短期的ケース

- 営業利益率は2025年第1四半期の10.6%から2026年第1四半期には14.6%に達し、CFOのBalaji Krishnamurthyによれば、保険コストラインは通年で数億ドルの節約を生み出す予定である。

- Uber Oneの会員数は5,000万人で、前年同期比50%増、会員利用額は非会員の3倍、予約総数の50%以上を占める。

- 30億ドルの自社株買いは会社史上最大で、株式数を減らし、フリー・キャッシュ・フローが拡大するにつれて1株当たりの価値を直接増加させる。

- 米国のモビリティは2026年までさらに加速すると予想される。保険料の節約により運賃が下がり、旅行の弾力性が高まるからだ。

長期的ケース

- AVモビリティのトリップは前年比10倍以上に成長したが、年末までに15都市に拡大するには、車両管理、デポインフラ、資金調達パートナーシップ、保険プログラムへの多額の投資が必要で、利幅が圧迫される。

- Uberは、需要を過小評価した後、年央にAI支出予算を再増額したが、これはAIインフラコストがまだ安定しておらず、当初のモデルよりも急速に成長することを示すパターンである。

- プラットフォームのMobility側からDeliveryアプリに流れる$150Bのランレートグロス予約は、クロスセルの機会を表しているが、Krishnamurthyによると、対象となるMobilityユーザーの30%はUber Eatsを利用したことがなく、コンバージョンのアップサイドを実現するには追加投資が必要であることを意味する。

- Zoox、Nuro、NVIDIA、Pony、WeRide、BaiduとのAVパートナー契約は、Uberが直接コントロールできない実行依存関係を生み出し、最大15都市にわたる規制当局との対話は、このモデルが必要とするAV収益貢献を遅らせる可能性のあるタイムラインリスクをもたらす。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績の上振れ、収益のサプライズを、その瞬間にTIKRで無料でキャッチしよう → TIKRはこちら

Uber Technologies, Inc.に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Uber Technologies, Inc.の株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Uber Technologies, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。