主な要点

- フェデックス・コーポレーションは世界的な宅配・ロジスティクス企業であり、フェデックス・フレイト部門を分離独立させ、DRIVEプログラムの下でコスト構造を変革しつつある。

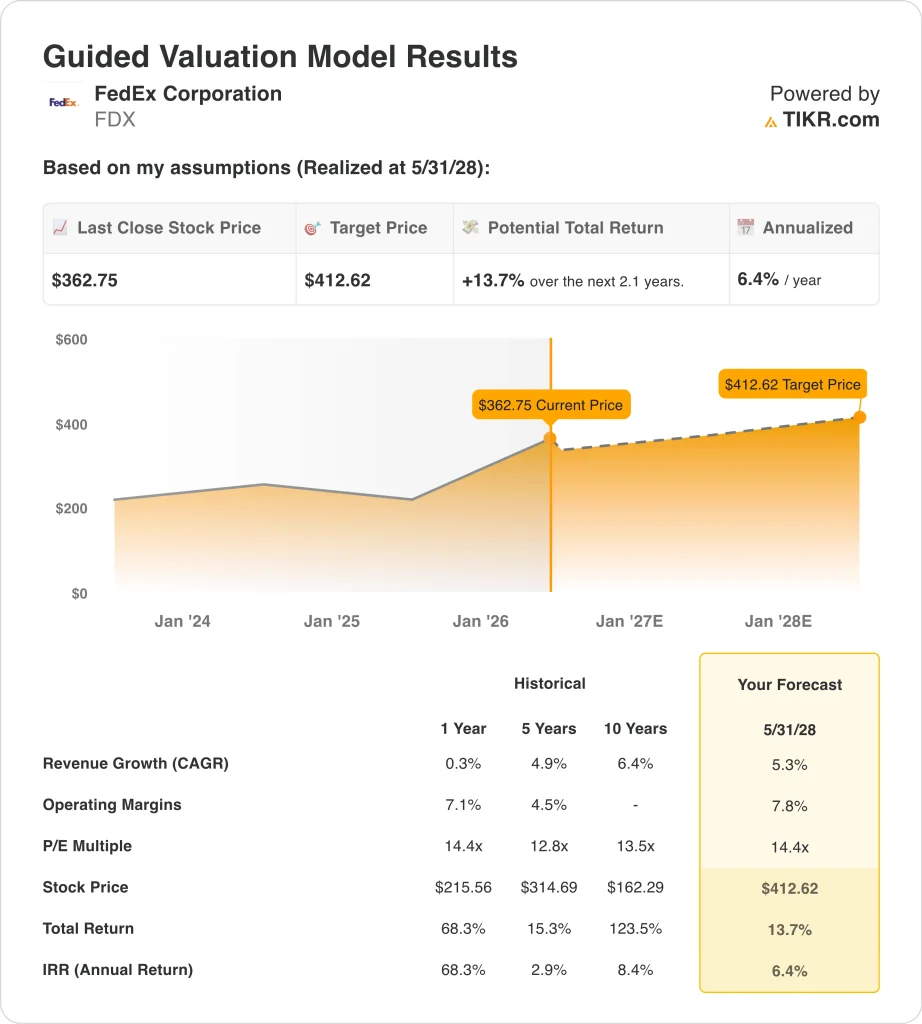

- FDX株は363ドル近辺で取引され、過去1年間で約71%上昇し、ストリート・コンセンサス・ターゲットは約402ドルである。

- FDX株は、年間収益成長率5.3%、営業利益率7.8%、PER14.4倍をベースに、2028年5月までに363ドルから413ドル程度まで上昇する可能性がある。

- これは、今後2.1年間で13.7%、年率換算で約6.4%のリターンとなる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

フェデックス・コーポレーション (FDX)は、エクスプレス、地上、貨物の各セグメントで事業を展開する世界的な宅配・配送サービス企業である。同社は2024年に、LTL(Less Than Truckload)トラック運送部門であるフェデックス・フレイト部門を分離独立させ、上場会社にすると発表した。

フェデックス フレイトは2026年1月にForm 10の登録届出書を提出し、分離に先立ち独自の取締役会を設立した。この分社化は、フェデックスが2023年度以降進めてきた複数年にわたるコスト削減とネットワークの簡素化プログラムであるDRIVE変革の中核をなすものである。

2026年5月初旬、新たな競争上の脅威が出現した。アマゾンがその物流ネットワークをサードパーティの事業者に開放し、商業配送契約をめぐってUPSとフェデックスに直接挑戦したのだ。FDXとUPSの株価はこのニュースで下落したが、両社は関税の払い戻しを顧客に戻すことを約束し、迅速に対応した。

フェデックスはまた、新サービス「フェデックス・セイムデイ・ローカル」と、AIを活用したサプライチェーン調達のためのサービスナウとの協業も発表した。競争圧力が高まる中でも、フェデックスは新機能への投資を継続した。

フェデックスは2026年度第3四半期の純利益を10億6,000万ドルと発表した。フェデックス・フレイトは別途、年平均成長率4%から6%という中期的な収益成長ガイダンスを発表し、投資家に対して単体の財務状況をより明確に説明した。

ジョン・ディートリッヒ最高財務責任者(CFO)は2026年6月1日付で退任すると発表し、6月23日の2026年度第4四半期決算報告に向けて投資家が注視すべきリーダーシップの移行が加わった。経営陣は通期の売上高成長率ガイダンスを前年比5%から6%に据え置いた。

フェデックスの株価がフレイトのスピンオフが完了し、DRIVEプログラムが進展してもなおリターンをもたらす可能性がある理由は以下の通り。

フェデックスの株価モデル

フェデックスの株価上昇の可能性を、現在進行中のコスト改革プログラム、フェデックス フレイトのスピンオフによって期待されるバリューアンロック、アマゾンとの新たな競争にもかかわらず拡大を続けるグローバル・ロジスティクス・ネットワークに基づいて分析した。

年間売上高成長率5.3%、営業利益率7.8%、正規化PER14.4倍という予測に基づき、フェデックス株は1株当たり363ドルから413ドル程度まで上昇する可能性があるとモデルは予測している。

これは今後2.1 年間で13.7% のトータル・リターン、年率換算で6.4% のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下はFDX株で使用したものである:

1.収益成長率:5.3

フェデックスは2026年度の売上高成長率を前年比5%から6%と予想した。過去1年間の収益成長率はわずか0.3% に過ぎないが、経営陣のトランスフォーメーション・プログラムとFedEx SameDay Localのような新サービスが今後の成長軌道を後押しする。アナリストのコンセンサス予想に基づき、フェデックス独自のガイダンスの下限と一致する5.3%の増収率を採用した。

アナリストのコンセンサスでは2 年間の売上高CAGR は5.6% 近くとなっており、当社のモデル想定と一致している。フェデックス フレイトの中期的な売上高年平均成長率(CAGR)ガイダンスは4% から6% であり、より広範なネットワークが同様の範囲で成長することを裏付けている。また、ベトナムのViettel Postとの提携を含む新たな戦略的パートナーシップは、国際的なコリドーに多様なボリュームソースを追加する。

アマゾンのロジスティクスの脅威は当面の懸案事項だが、フェデックスはアマゾンが迅速かつ経済的に複製できないグローバルな航空ネットワークを維持している。そのため、5.3% の増収率は、今後2 年間のアマゾン・ロジスティクスとの業務用荷物量の競合を考慮に入れても達成可能である。

2.営業利益率7.8%

フェデックスのLTM EBITマージンは7.9% であり、DRIVE プログラムはこの水準を維持・向上させるために特にコスト統合とネットワークの最適化を目標としている。フェデックスのLTM 売上総利益率27.6% はグローバル・ロジスティクスの資産偏重の性質を反映しているが、DRIVE による効率化によってEBIT 利益率はすでに5 年間の平均値4.5% から大幅に上昇している。アナリストのコンセンサス予想に基づくと、営業利益率は7.8%となり、コスト削減が新たな競争圧力を相殺し、現状とほぼ同水準となる。

7.8%のマージンは達成可能だが、アマゾンによる新たな競争力学が展開される中、一貫した実行が必要である。また、Freightのスピンオフにより、残るエクスプレスと地上ネットワークのマージンプロファイルが明確になり、投資家にとってコアビジネスの見方が改善される可能性がある。また、AIを活用したServiceNowとの調達パートナーシップは、サプライチェーンのコストを長期的にさらに削減する可能性がある。

2026年6月の最高財務責任者(CFO)交代は、コスト規律の継続性に若干の不確実性をもたらす。しかし、DRIVEは個人的な努力ではなく組織的なプログラムであるため、マージン改善の軌道は持続するはずだ。投資家は、6月23日に発表される2026年度第4四半期決算で、CFO交代後初のマージンに関するデータを確認する必要がある。

3.出口PER倍率:14.4倍

フェデックスの向こう1年間の予想PERは17.2倍で、当 社の14.4倍を上回っている。フェデックスの過去5 年間のPER は12.8 倍、過去10 年間のPER は13.5 倍であり、フェデックス は歴史的に15 倍以下の利益で取引されてきた。アナリストのコンセンサス予想に基づき、フェデックスの出口PER を14.4 倍に据え置いたが、これは長期平均と整合的であり、大幅なプレミアム再評価を想定することなく、現在進行中の変革ストーリーを反映している。

14.4倍という倍率は、現在の堅調なセンチメントが緩やかになるにつれて、今日の高いLTM PER19.3倍からいくぶん圧縮されることを意味する。しかし、コスト効率とグローバル・ネットワーク・スケールの組み合わせは、実行が続けば、10倍台半ばから後半の倍率を維持できる可能性がある。従って、14.4倍はバリュエーションを過大評価しない根拠のある前提である。

ベースケースの年率6.4%のリターンは、多くの投資家が求める10%の基準値を下回る。しかし、年率11.4% のハイ・ケース・シナリオは、DRIVEが予想を上回る業績を上げ、Freightのスピンオフによってアンロックされた価値の増分が創出された場合の有意義なアップサイドを反映している。また、フェデックスのブランドとグローバル・インフラは、長期的な投資ケースを支える耐久性のある競争資産です。

どんな銘柄でも評価できる独自のバリュエーション・モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

2030年までのFDX株の様々なシナリオは、DRIVE変革の進捗とアマゾンとの競争力学に基づいて様々な結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低いケース:低位ケース:アマゾンが大幅な商業市場シェアを獲得し、コスト削減が現在の水準にとどまる → 年間5.4%のリターン

- ミッドケース:DRIVEプログラムが持続的な効率化を実現し、Freightスピンオフが増分価値を生み出す → 年間8.6%のリターン

- ハイケース: コスト改革が目標を上回り、新サービスが予想を上回るスピードで拡大 → 年間11.4%のリターン

今後のフェデックスの株価は、フェデックス・フレイトのスピンオフの完了と市場からの評価、アマゾンの物流ネットワークが商業用荷物の量に与える影響、そして2027年度のガイダンスの方向性を決める6月の2026年度第4四半期決算報告という3つの同時進行するストーリーによって形成される。

過去1年間の71%の上昇率はすでに強いセンチメントを反映しているため、ポジティブ・サプライズのハードルは高くなっている。ミッドケースでも、年率8.6%近いリターンは多くの投資家が目標とするリターンを下回っており、FDXは着実な変革ストーリーを持つ安定したグローバル・ロジスティクス・フランチャイズを重視する投資家に最も魅力的であることを示唆している。

アナリストがFDX株についてどのように考えているかを見る(TIKRで無料)>> FDX株についてアナリストがどのように考えているかを見る(TIKRで無料

フェデックスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRでは、フェデックスと同じ機関投資家品質の財務データに無料でアクセスできます。

FDXを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかがわかります。

あなたは FDXを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての株式と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身で判断するために必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家がどんな銘柄を買っているかを見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!