DUOLの主要統計

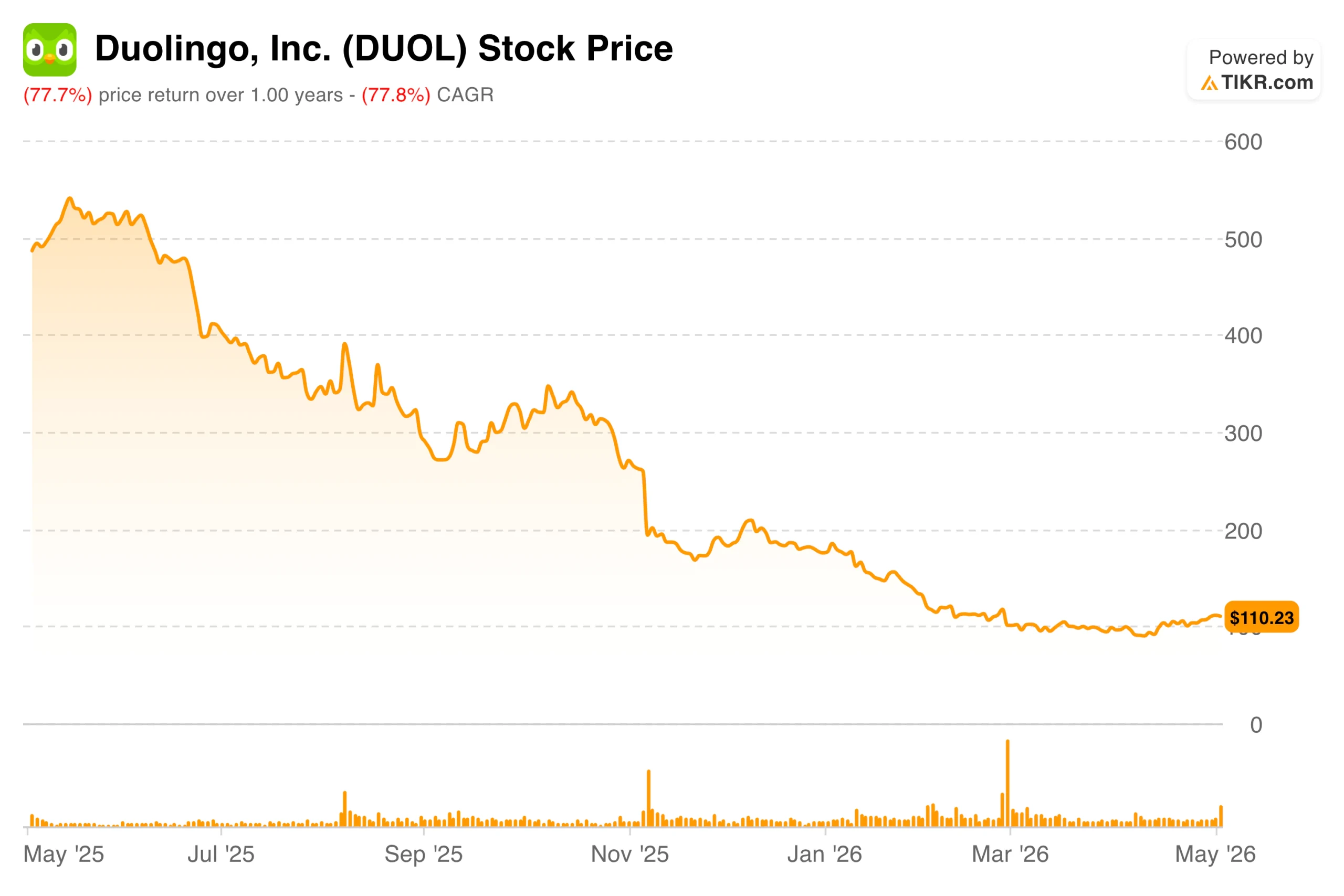

- 現在の株価: 110.23ドル

- 52週レンジ: $87.89 to $544.93

- ストリート平均目標株価: ~$105

- TIKRモデル目標株価: ~$170

- インプライド・アップサイド (TIKR): ~55

TIKRの新しいバリュエーション・モデル(無料)を使って、DUOLのようなお気に入りの銘柄を5年分のアナリスト予測で評価しましょう。

全てに打ち勝つ。それでも14%下落、その理由はここにある

デュオリンゴ (デュオリンゴ)は、2026年のより紛らわしい業績予想の一つを発表した。売上高は2億9200万ドルで、前年比約27%増。EPSは0.89ドルで、予想の0.75ドルを約18%上回った。調整後EBITDAマージンは29%で、通期目標の25%を大きく上回った。重要な数字はすべて予想を上回ったが、それでも株価は一晩で14%近く下落した。

それでも株価は一夜にして14%近く下落した。第2四半期の売上高成長率は6%程度と予想され、ここ数四半期のペースを大きく下回る。経営陣はこれを、定額料金の値上げと新しい収益化機能によって前年同期に異常な高騰があった昨年との厳しい比較によるものだとしている。

その一方で、AIを活用した機能が製品全体の規模を拡大するにつれて、売上総利益率は縮小すると予想されている。AIコンテンツの単価は実際に低下しているが、利用総額はその節約分を相殺するほど急成長しており、売上総利益率は69%前後で年を越えると予想される。

この銘柄は1年も前に500ドル以上で取引されていたが、その後約78%下落した。好調な決算を保守的に導くだけで、2026年の大半を通じてDUOLにつきまとう懸念、つまり成長ストーリーが現在の倍率が想定するよりも早く減速しているという懸念が強まった。

アナリストによるDUOLの成長予測と目標株価を見る(無料) >> DUOLの成長予測と目標株価を見る(無料) >> DUOLの成長予測と目標株価を見る(無料

ストリートはアップサイドがないと見ている。大局を見逃している?

ウォール街のコンセンサス・ターゲットは105ドル前後で、決算前の株価を下回っている。過去1年間、消費者向けハイテク製品で最も急落した企業の1つであり、同社を担当するアナリストの平均は、現在の水準では上昇余地はないと見ている。

その弱気材料は、第1四半期のトップ・オブ・ファンネルのユーザー数の伸びが横ばいであることと、加入者のコンバージョンに懐疑的な見方が残っていることの2点に集約される。何億人もの人々がこのアプリをダウンロードしているが、実際に購読料を支払うユーザーの割合は低いままだ。このギャップが真のチャンスなのか、それとも事業の構造的な天井なのかが、現在の中心的な議論である。

強気のケースはAIに関するもので、想像以上に具体的だ。Duolingoは過去2年間でコンテンツ制作の速度を約10倍に高め、第1四半期だけで20,000以上のコースを公開した。ルイス・フォン・アン最高経営責任者(CEO)は、これを初期段階と位置づけることに一貫しており、経営陣は2026年が投資の年であり、その後の数年間で財務的な見返りが期待できると明言している。現在の減速が一時的なものなのか、それとも構造的なものなのかを判断することが、今この銘柄を純粋に保有しにくくしている。

株価が示唆するよりも根底にある事業は強い

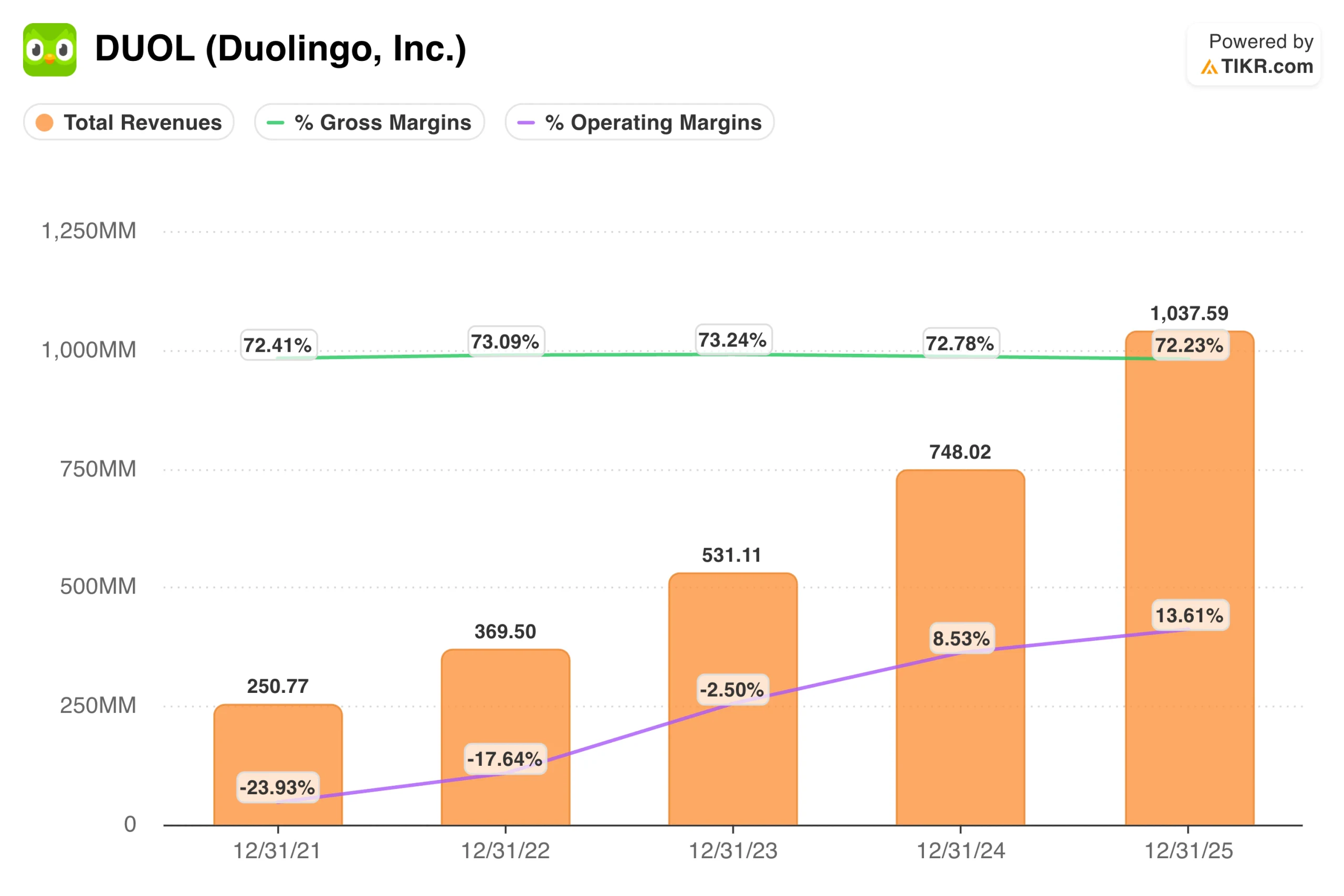

目先のノイズを取り除けば、この会社の財務プロフィールは実に堅実だ。売上高は過去3年間、年率約40%で増加している。営業利益率は前年同期の10%から第1四半期は15%に拡大した。同社は10億ドル以上の現金を保有し、負債はなく、今年は3億5,000万ドル以上のフリーキャッシュフローを生み出す見込みだ。

利益率の話は、さらに複雑になるところだ。AIを活用した機能が製品全体に拡大するにつれ、売上総利益率は現在の約72%から年末までに約69%まで低下すると予想される。第1四半期は29%であったが、通期のEBITDAマージンは25%程度となる。

今後2年間の予想EPSはほぼ横ばいであり、成長投資家が通常期待するカタリストは取り除かれている。経営陣は、目先の収益性よりも長期的な製品の品質とユーザーエンゲージメントを優先することを意図的に選択している。このトレードオフが実を結ぶかどうかは、今後数年間の加入者転換がどうなるかにほぼかかっている。

企業の適正価格を即座に見積もる(TIKRで無料) >>> (英語

DUOLの適正価格とは?

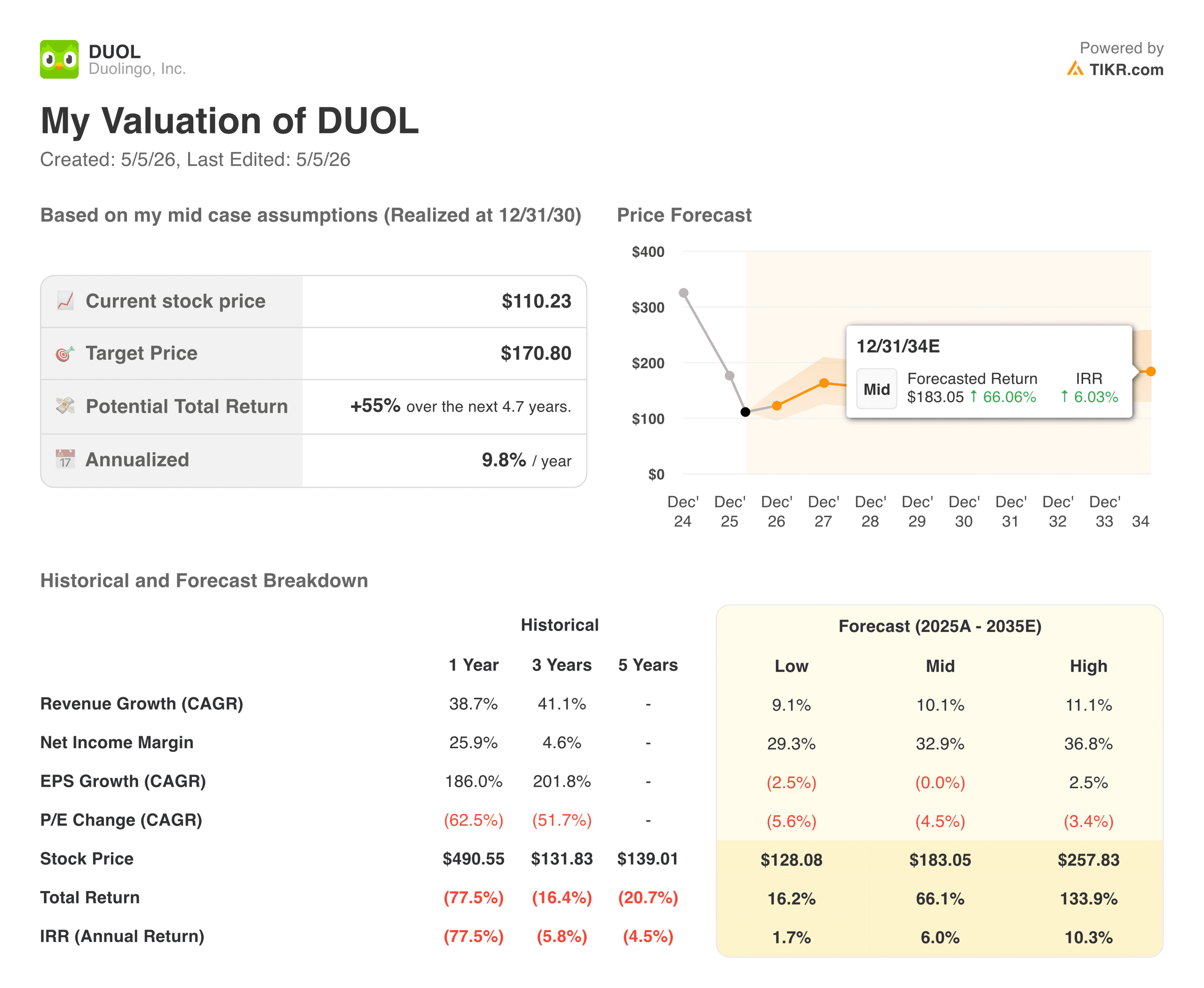

TIKRのバリュエーション・モデルでは、DUOLの目標株価を170ドル前後としており、約5年間で現在の水準から約55%のトータル・リターン、年率換算で約10%を想定している。ミッドケースでは、2030年まで売上高が毎年約10%成長し、純利益率は約33%まで拡大すると想定している。複数回の事業拡張は想定していない。このモデルは、単にビジネスが実行され、株価がフェアバリューとのギャップを徐々に縮めていくと想定している。

強気派が賭けるもの

- AIはコンテンツの速度を向上させている。デュオリンゴは第1四半期だけで、2年前の10倍となる20,000以上のコースを公開した。より多くのコンテンツ、より優れた学習成果、より強固なリテンションが、長期的な収益化ケースの基盤となっている。

- ユーザーベースの収益化は構造的に不十分である。総ダウンロード数に対する加入者の普及率は依然として低く、経営陣はこれを天井ではなく、むしろ上昇要因と見ている。無料トライアルとスーパーティアに関する現在進行中の実験は、このギャップを縮めることを直接の目的としている。

- アジアは重要な成長ドライバーになりつつある。中国が地域のDAU拡大をリードしており、インフラが改善されたことで、一部の市場では収益性の高いパフォーマンスマーケティングが可能になった。国際的な成長により、中核となる英語圏市場以外にも収益基盤が多様化している。

- バランスシートは真のオプション性を提供する。10億ドル以上の現金、無借金、3億5,000万ドル以上の今年のフリーキャッシュフローが見込まれるため、経営陣は財務的なプレッシャーなしに投資、自社株買い、買収を追求する余地がある。

ベアーズの注目点

- 予約の伸びは当面急減速する。第2四半期の売上高成長率を6%程度とするガイダンスは、大きな後退であり、10~12%という通期ガイダンスでさえ、最近の成長率の数分の一で事業が運営されていることを示唆している。

- 売上総利益率の縮小が迫っている。今年度の売上総利益率が69%であることは、この事業が歴史的に運営してきた水準と比較すると逆風となり、短期的なEPSの圧迫要因となる。

- 予想EPSは2年間ほぼ横ばい。売上高は伸びているが、1株当たり利益は伸びていないため、短期的な収益シナリオは限定的であり、現在の倍率は成長志向の投資家にとって正当化しにくい。

- 倍率は、短期的なファンダメンタルズと比較するとまだ高い。フォワードEBITDAは約14倍、フォワード利益は16倍であり、苦しいバリュエーションではない。成長が引き続き期待外れであれば、株価がリスク・リターンが明らかに有利な水準に達する前に、倍率がさらに圧縮される余地がある。

DUOLに投資すべきか?

DUOLINGOは本物のクオリティを持つビジネスだ。フリーキャッシュフローのマージンは消費者向けインターネット企業としては例外的で、バランスシートはクリーンであり、AI主導のコンテンツエンジンは、すぐに複製することが難しい真の構造的優位性を表している。ファンダメンタルズには、フランチャイズが永久に損なわれることを示唆するものはない。

緊張は、品質とバリュエーションが別物であることだ。高値から78%下落した後でも、DUOLは明らかに割安ではない。現在、フォワードEBITDAの約14倍を支払っている投資家は、基本的に、まだ数字に表れていない予約の伸びと加入者転換の回復に対して支払っている。投資サイクルが予想より長引いたり、コンバージョン率が低水準にとどまったりすれば、モデルの前提が崩れる前に、さらなる下降への道筋は十分にある。

数年の時間軸を持つ忍耐強い投資家にとって、現在の株価は測 定ポジションを取るための合理的な出発点となる。TIKRモデルが予測する年率10%のリターンは、リスク・リターンが明らかに有利であるというシグナルというよりは、不確実性を正直に反映したものである。

今後数四半期にわたって注視すべき点は単純明快である。経営陣の指針通り、今年後半に予約件数の伸びが再加速するかどうか、また、新しいAI機能がより多くのユーザーに行き渡るにつれて契約者転換率が改善するかどうか。この2つのデータは、何よりも投資案件を明確にするのに役立つだろう。

新しいチャンスをお探しですか?

- 億万長者の投資家が どんな銘柄を買って いるかを見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!