主な統計

- 現在価格:~108ドル(2026年5月5日)

- 2026年第1四半期:売上高$3.2B、前年同期比34%増

- 2026年第1四半期フリー・キャッシュフロー:4億7600万ドル、FCFマージン15

- 第1四半期のGMV:1,010億ドル、前年同期比35%増

- ショップペイGMV:350億ドル、前年同期比59%増

- B2B GMV成長率:前年同期比80%増

- 2026年第2四半期売上高ガイダンス:前年同期比20%台後半の成長

- 2026年第2四半期のFCFマージン見通し:10%台半ば

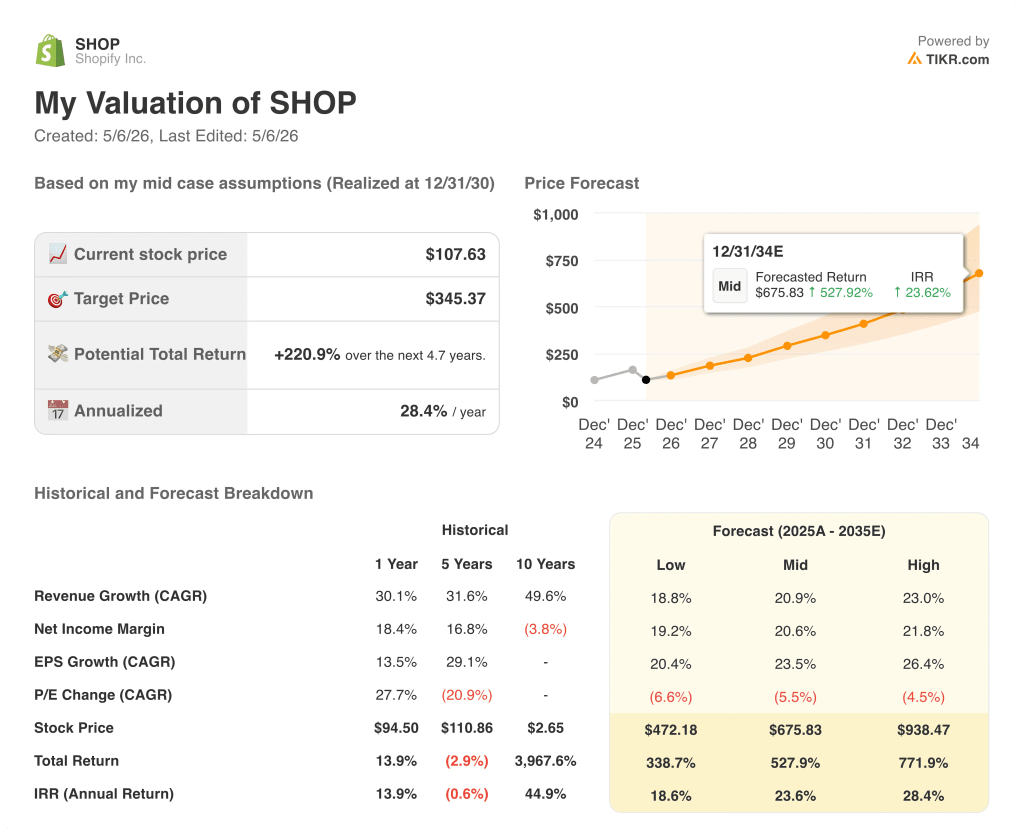

- TIKRモデル目標株価:~$345

- インプライド・アップサイド:~221

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

ショッピファイ 2026年第1四半期業績内訳

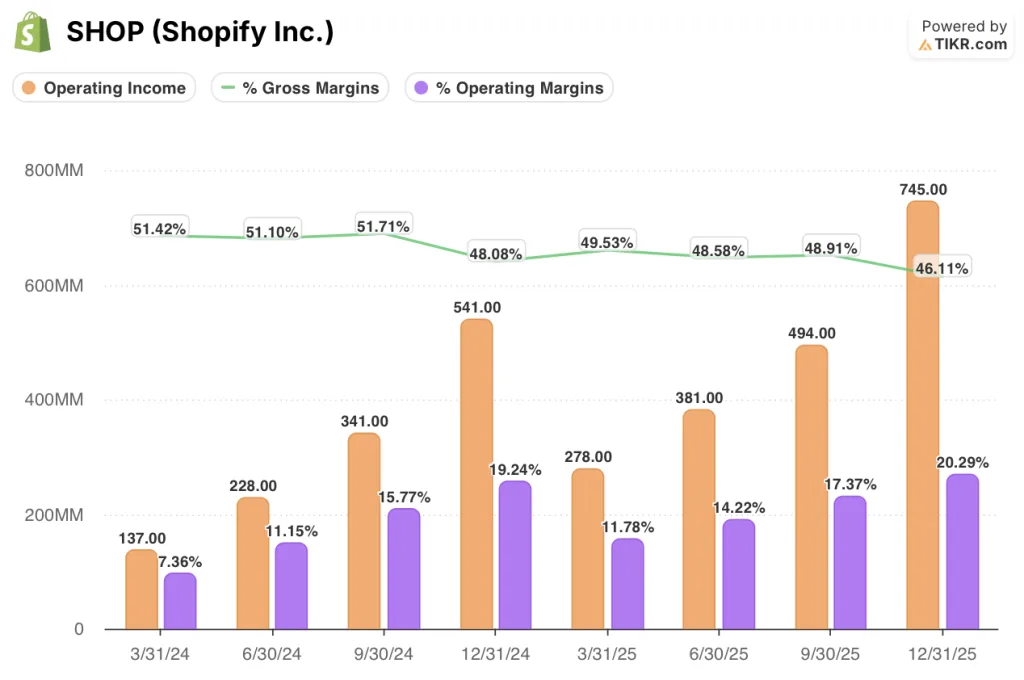

Shopify株(SHOP)は、2026年第1四半期の収益が前年同期比34%増の32億ドルで、四半期としては過去4年間で最も速い成長率を記録したと発表し、16%下落した。

GMVは35%増の1,010億ドルに達し、2四半期連続で1,000億ドルを超えた。

マーチャント・ソリューションの売上高は39%増で、これはショッピファイ・ペイメントが67%の普及率で670億ドルのGMVを処理したことによる。

サブスクリプション・ソリューションの収益は21%増加し、プラス・サブスクリプション、スタンダード・サブスクリプション、可変プラットフォーム料金、アプリとドメインの収益がバランスよく増加した。

B2B の GMV は前年同期比 80%増となり、当四半期の目立ったチャネル業績となった。

ショップペイの第1四半期のGMVは前年同期比59%増の350億ドルで、新規市場への展開に伴い海外ショップペイのGMVは70%以上増加した。

ショップ・アプリも好調な業績を達成した:GMVは前年同期比70%増、月間アクティブユーザーは40%以上増加し、ユニークバイヤーは50%以上増加した。

フリーキャッシュフローは4億7600万ドルで、FCFマージンは15%となり、経営陣の見通しと一致した。

ジェフ・ホフマイスター最高財務責任者(CFO)は、2026年第2四半期について、売上高は前年同期比20%台後半、売上総利益は20%台半ば、FCFマージンは10%台半ばの成長を見込んでいる。

ホフマイスター最高財務責任者(CFO)が2026年第1四半期決算説明会で語ったところによると、第2四半期の売上高は第1四半期の34%増から大幅に減速する見込みだが、その要因のひとつは、FXの追い風が第1四半期の2ポイント超から第2四半期には約半分に縮小したためだという。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前に見ることができます。

Shopify株の財務:加速する営業レバレッジ

Shopify株の損益計算書は、持続的なトップライン成長とともに、営業レバレッジが加速していることを明確に物語っている。

売上総利益率は2024年第1四半期の51%から2025年第1四半期には49%に縮小したが、これはサブスクリプション・ソリューションよりも利益率の低い、成長著しいマーチャント・ソリューション部門へのミックスシフトを反映している。

ホフマイスターが第1四半期決算説明会で述べたところによると、マーチャント・ソリューションズの売上総利益率は39%で前年同期とほぼ同水準、サブスクリプション・ソリューションズの売上総利益率は80%で2025年第1四半期と同水準だった。

営業利益は2025年第1四半期の2億7,800万ドルから、直近の4四半期ではそれぞれ2億7,800万ドル、3億8,100万ドル、4億9,400万ドル、7億4,500万ドルと拡大し、一貫して急成長を続けている。

営業利益率は2025年第1四半期の12%、2024年第1四半期の7%から、2025年第4四半期には20%に達した。

ホフマイスターによると、売上高に占める営業費用の割合は2025年第1四半期から4ポイント改善し、2026年第1四半期には37%まで低下した。

バリュエーションモデルは何を示しているか?

TIKRモデルは、ショッピファイの株価を〜345ドルとし、現在の〜108ドルから約221%のアップサイドを示し、2030年12月までのおよそ5年間の年率換算リターンは28%となる。

ミッドケース・モデルでは、予測期間中の売上高CAGRを~21%、純利益率を~21%と想定している。

第1四半期の34%の増収と4ポイントの営業レバ レッジの改善は、いずれもモデルのミッドケースの軌跡を上回っている。

現在の価格では、Shopify株のリスクとリターンは、プラットフォームの複数年複利運用のテーゼを信じる買い手に有利な、重要な非対称性を持っている。

ショッピファイ株への投資ケースは、報告前よりも報告後の方が強い。

Shopify株は、営業利益率を拡大し、10%台半ばのFCFマージンを維持しながら、四半期ベースで過去4年間で最速の収益成長を達成した。今、株価が投げかけている問題は、第2四半期のガイドがステップダウンを示唆しているように、そのペースを維持できるかどうか、または減速が機械的で一時的なものであるかどうかである。

成長ケース

- 第1四半期のGMVは35%増の1,010億ドルで、過去4年間で最も高い四半期成長率を記録した北米での加速を反映している。

- B2BのGMVは第1四半期に80%成長したが、このチャネルはまだ初期の普及段階にあり、Shopifyは今四半期、標準的なサブスクリプションプランの加盟店にも拡大した。

- AIを活用したShopify店舗へのトラフィックは、第1四半期に前年同期比8倍増、AIを活用した検索からの注文は約13倍増となり、新規購入者の注文率は従来のオーガニック検索の約2倍となった。

- 第1四半期のサイドキックの週間アクティブショップ数は前年同期比385%増となり、Shopifyフロー全体の約半数がサイドキックを使用して構築され、四半期ごとにAIユーティリティが加盟店により深く浸透している。

減速ケース

第2四半期ガイダンスが第1四半期の勢いを下回って発表されたことは、株価が1日で16%下落したことと相まって、第1四半期の成長率が構造的な変節であったのか、それとも正常化する前の高水準であったのかについての市場の不確実性を反映している。

第2四半期の売上高成長率ガイダンスは20%台後半で、第1四半期の34%からおよそ5~6ポイントの減速を意味するが、経営陣はその理由の一部としてFXを挙げているに過ぎない。

第 2 四半期の売上総利益は 20%台半ばの成長となる見通しだが、これは投資家が第 1 四半期に見た売上高成長率との乖離幅よりも大きく、成長が速く利益率の低いマーチャント・ソリューションズからのミックスシフト圧力が継続することを示唆している。

取引および貸付の損失率は、主に与信に起因し、2025年第1四半期の3.2%から3.7%に上昇した。

ウォール街のベスト・アイデアは長くは隠れない。何千もの銘柄のアナリストによるアップグレード、業績ビート、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう → TIKR

あなたはShopify Inc.に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Shopifyの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかを見ることができます。

無料のウォッチリストを作成し、Shopify Inc.をあなたのレーダー上の他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。あなた自身の判断に必要なデータだけです。