主要統計

NKE: ナイキ

- 株価: 44ドル

- アナリストの平均ターゲット: 62ドル

- インプライド・アップサイド: 39

- コンセンサス: 買い15、アウトパフォーム2、ホールド19、アンダーパフォーム1、売り1

LULU:ルルレモン・アスレティカInc.

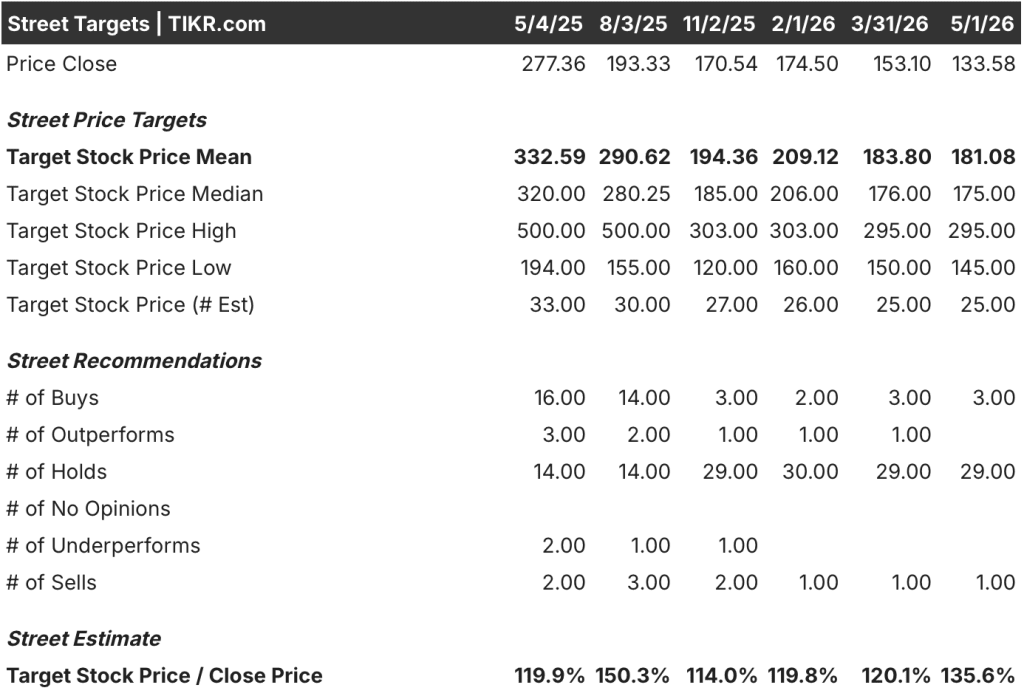

- 価格:134ドル

- アナリスト平均ターゲット: 181ドル

- インプライド・アップサイド: 36

- コンセンサス買い3、アウトパフォーム0、ホールド29、アンダーパフォーム0、売り1

リセットされた2つのブランド、全く異なる2つの問題

ナイキ(NKE)は、世界最大のアスレチックフットウェア・アパレル企業であり、消費者直販(DTC)チャネル、卸売パートナーシップ、60年にわたり築き上げたブランドエクイティを持っている。問題は自ら招いたものだ。

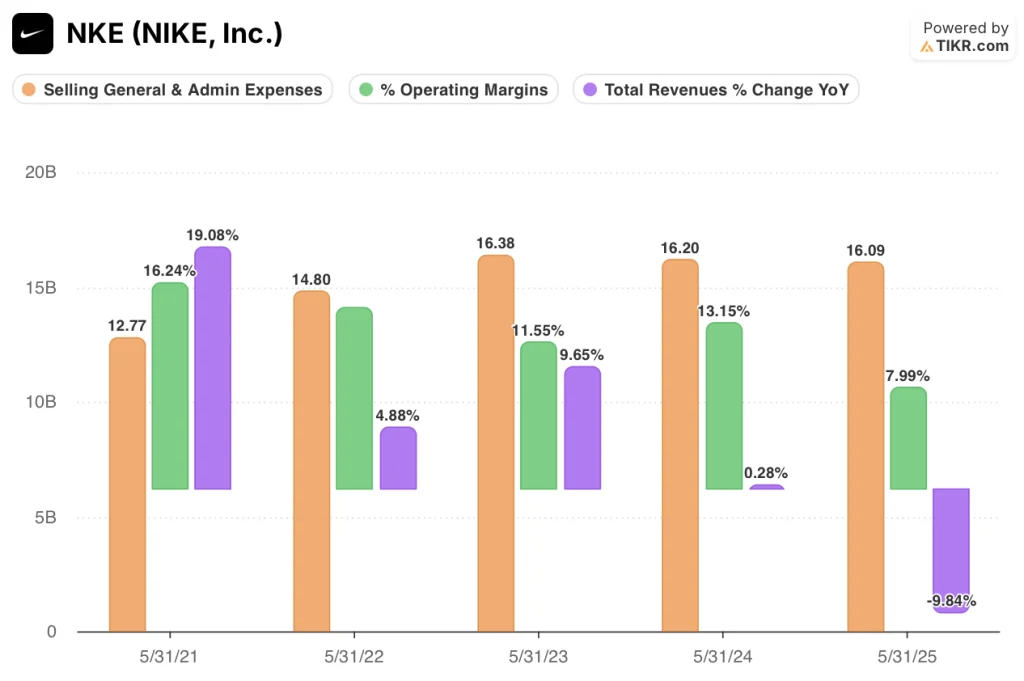

前指導部の下、ナイキはDTCを加速させるために卸売りパートナーを積極的に削減したが、その戦略は小売店との関係を悪化させ、On RunningやHokaのような競合他社に棚スペースを譲った。売上高は24年度の514億ドルをピークに、25年度は9.8%減の463億ドル。

2024年後半に復帰したエリオット・ヒル新CEOは、DTC優先の方針を明確に撤回した。彼は卸売関係を再構築し、スポーツに特化した製品ラインに再投資し、マージン最適化時代に削減されたブランドへの投資を回復させようとしている。

リセットは現実のものであり、認められている。問題は、それが収益に現れるまでにどれだけの時間がかかるかだ。

ナイキの営業利益は損害を明確に物語っている。営業利益は24年度の67.5億ドルから25年度には37.0億ドルと45.2%減少し、営業利益率は13.1%から8%に圧縮された。

LTM営業利益率は6.7%にさらに悪化している。つまり、42.7%の売上総利益率構造を持つビジネスと、信頼できる計画を持つリーダーシップ・チームが、回復ではなく最悪の経営環境を反映した価格で存在しているのだ。

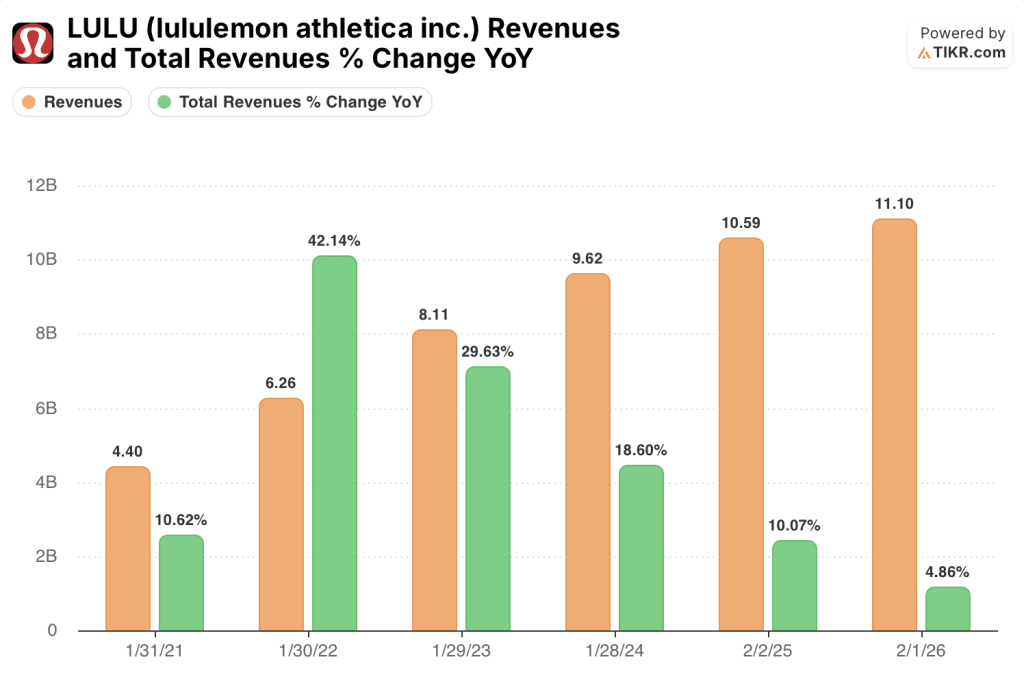

ルルレモン(LULU)の問題は異なる。戦略的な失策でもリーダーシップの失敗でもない。中核となる北米市場で対処可能な成長を使い果たしたプレミアム・ブランドの自然な減速なのだ。

23年度の売上高は29.6%増、その後18.6%増、10.1%増、直近では4.9%増となった。成長エンジンは壊れていない。正常化したのだ。

中国や欧州を含む国際事業は拡大を続けている。しかし、依然として収益の大半を占める北米は飽和状態にある。

ルルレモンの営業利益率は25年度の23.7%をピークに26年度には19.9%に低下した。国際的な事業拡大やフットウェア、メンズウェアを含む製品カテゴリーの拡張のために販管費が37.6億ドルから40.7億ドルに増加したためだ。

バリュエーションに重要な違いナイキは穴が深く天井が高い。ルルレモンは高原にあり、市場がかつてプレミアムを支払った成長率に戻る道は狭い。ナイキ株のディスカウントはタイミングの不確実性を反映している。ルルレモン株のディスカウントは、プレミアムが永久的なものであったかどうかについての不確実性を反映している。

ウォール街が無視できない収益格差

ナイキとルルレモン間のビジネス・アイデンティティのギャップは、将来の収益軌道の乖離に直結する。ナイキの業績回復には、チャネル正常化、在庫一掃、ブランド再投資を同時に進め、営業レバレッジを回復させる必要がある。

ルルレモンの道筋はより狭く、北米の安定化と、国内成長の鈍化を相殺するのに十分なスピードでの海外事業の拡大が必要である。どちらも今後1年以内に解決する話ではない。

しかし、コンセンサスの数字は、上方へのサプライズの余地がより大きい1社を示している。

ナイキ株のFY26コンセンサス売上高は$463億で、前年比-0.1%とほぼ横ばい。EPSは前年比30.9%減の1.49ドルとなる見込みだが、これは収益が改善する前に卸売りの再建費用が損益計算書に計上されるため。

FY27は回復基調に入る:売上高は0.8%増の466億ドル、EPSは23.7%増の1.85ドル。フリーキャッシュフローは、FY26に19.8億ドルに減少し、FY27に28.5億ドルに回復すると予想されている。コンセンサスでは、転換期まであと1年は痛みを伴うと見ている。

一方、ルルレモンのFY27予想は異なる。売上高は3.4%増の115億ドル、EPSは7.2%減の12.31ドル、FCFは41.8%減の9.2億ドルと予想されている。

ストリートは加速をモデル化しているのではない。ピークだった25年度よりも低いマージンと低い収益力でソフトランディングを管理する企業をモデルにしている。

アナリストのコンセンサスは、確信の乖離を裏付けている。Nike株は33人のアナリストのうち17人が「買い」または「アウトパフォーム」、平均目標株価は62ドルで、44ドルから39%の上昇を意味する。

一方、ルルレモン株は、33人のアナリストのうち、買いは3人、ホールドは29人、平均ターゲットは181ドルで、134ドルから36%の上昇を意味する。しかし、その裏にある確信はそうではない。

コンセンサス29のHoldsは、ほとんどのアナリストが限られた短期的なカタリストと現在のレベル付近の公正な価値を見ていることを意味します。ナイキのコンセンサス17の建設的な評価は、ストリートの大半はリセットが過小評価されていると考えていることを意味します。

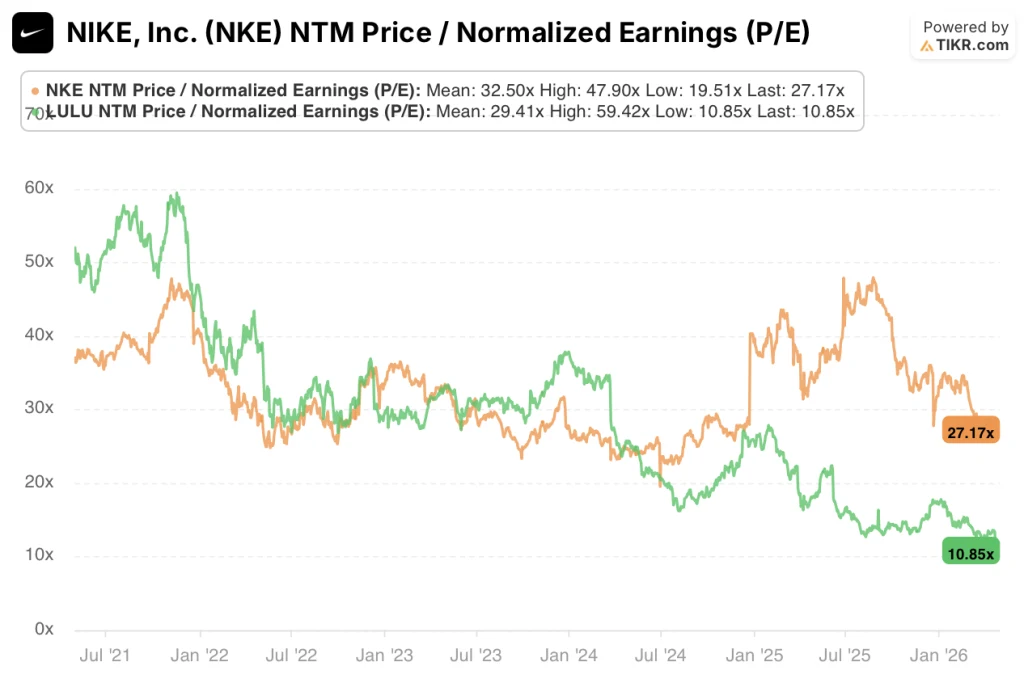

ナイキ株は現在の水準では割安に見え、NTM PERは27.17倍で5年平均の32.50倍を下回っており、営業利益率が過去の範囲に回復し始めた瞬間に割引が終了する一方、ルルレモン株は公正に評価されているように見え、NTM PERは10.85倍で5年ぶりの低水準にあり、平均の29.41倍の半分以下である。

ナイキのディスカウントはタイミングディスカウント。ルルレモンは構造的なリプライシングであり、これを回復するのは難しい。

ナイキの主なリスク:主要小売パートナーがすでに競合他社に棚スペースを恒久的に割り当てている場合、卸売チャネルの再構築が停滞する。FY27に収益の伸びが鈍化すれば、コンセンサスEPSの回復スケジュールは崩れる。

ルルレモンの主要リスク:北米の既存店売上高がマイナスに転じること。北米の売上高が2四半期連続でマイナスとなれば、正常化ではなく飽和のシグナルとなり、さらなる見積もり引き下げを余儀なくされる。

ナイキの注目すべきカタリスト:FY26第1四半期決算発表。FY26の売上高が-0.1%のコンセンサスを上回ったことは、ヒルのリセットが牽引力を増していることを確認する唯一のデータポイントである。特に北米の卸売売上に注目。

ルルレモンの注目すべきカタリスト:次四半期の海外売上高比率。もし中国とヨーロッパが20%以上の伸びを見せるなら、減速のストーリーは地理的ミックスのストーリーとなり、再格付けのためのより良いセットアップとなる。

なぜルルレモンはより少ない収益でより多くの利益を得るのか

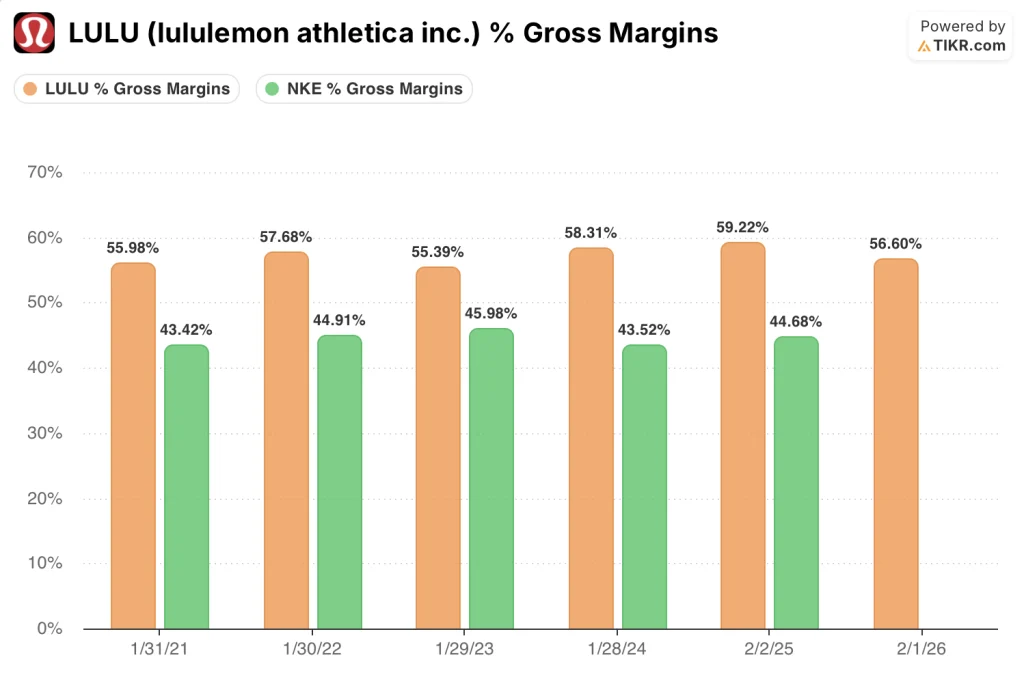

この比較で最も重要な数値は収益成長率ではない。売上総利益率の差である。

ルルレモンの売上総利益率は、5会計年度を通じて55.4%から59.2%の間で推移しており、FY26では56.6%に達した。

ナイキの売上総利益率は同期間中43.5%から46%の間で推移してきたが、25年度には42.7%に圧縮され、LTMの数値はさらに悪化して40.9%となっている。これはおよそ1,500ベーシス・ポイントの構造的なギャップであり、ルルレモンがより小さな収益基盤からより優れた営業利益率を生み出している理由を説明している。

ルルレモンの営業利益率は25年度の23.7%をピークに26年度には19.9%まで縮小したが、これは国際的な事業拡大と新カテゴリーへの投資により、販管費の伸びが売上高の伸びを上回ったためだ。

ナイキの営業利益率はさらに悪い。営業利益率は24年度の13.1%から25年度には8%に低下し、LTMでは6.7%にとどまっている。ナイキの売上総利益率は歴史的にその規模と流通構成のビジネスにとって実行可能な範囲に収まっているにもかかわらず、絶対的な水準はルルレモンの現在の利益率よりも3倍近く低い。

営業レバレッジの比較は、ナイキ株の回復論が具体的になるところだ。つまり、営業利益率が13.1%から8.0%に低下したのは、粗利益率の圧縮と9.8%の減収によるもので、恒常的なコスト構造の問題ではない。

収益が安定し、チャネルミックスが正常化すれば、二桁の営業利益率に戻る道筋は構造的なものであり、投機的なものではない。ルルレモンには構造的な問題があるのではなく、成長率の問題があるのだ。

バリュエーション・モデルの評価は?

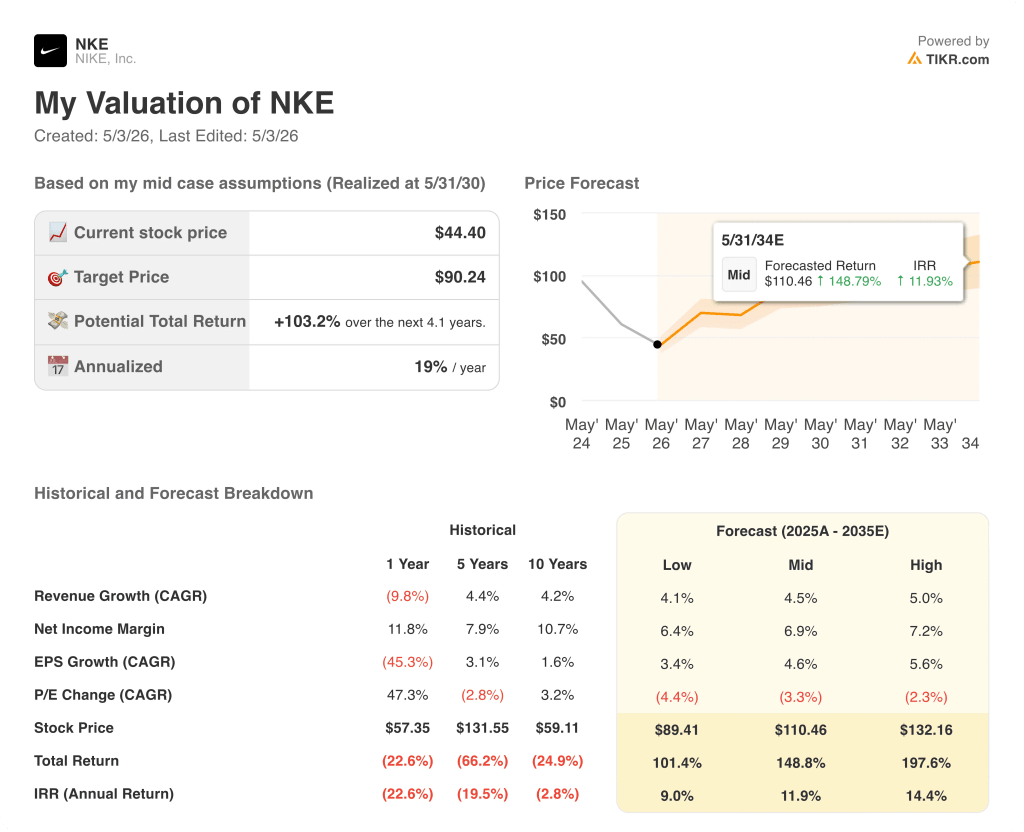

TIKRのバリュエーション・モデルでは、ナイキの株価をミッドケースターゲットである$90.24とし、$44.40からのトータルリターンを103.2%とし、収益のCAGRを4.5%、純利益率を6.9%と仮定しています。この純利益率の前提は、ナイキの10年平均10.7%を大きく下回る。

このモデルは完全な回復を見込んでいるわけではない。部分的な回復を想定しており、株価はまだ2倍になる。

ナイキ株は現在の水準では過小評価されているように見え、19%のIRRはTIKRモデルにおいて、仮定に含まれるリスクに比して最も説得力のあるリターンプロファイルを表しています。ミッドケースでは、ナイキが歴史的に行ってきたことを下回ることを要求している。これは、4年のホライズンを持つ投資家にとって、確信度の高い設定である。

TIKRのモデルでは、ルルレモン株のミッドケースターゲットを$176.11とし、$133.58から31.8%のトータルリターンとし、3.7%の売上高CAGRと12.3%の純利益マージンの前提で構築している。このマージンの想定は信用できる。ルルレモンは、通常ベースで14%以上のマージンを維持できることを実証している。

問題は成長率だ。5年間で20.3%の複利成長を遂げたブランドで3.7%の収益CAGRは、成長株からバリュー株へと移行したビジネスを反映している。

ルルレモン株は公正に評価されているように見え、6%のIRRは国際的な拡大テーゼに組み込まれた実行リスクに対して不十分な補償を提供している。4.7年間で31.8%というミッドケースのトータルリターンは、消費者ブランドによる債券のような成果であり、回復トレードではない。

ナイキの19%とルルレモンの6%というIRRの差は、この比較において最も明確なシグナルである。市場はすでにルルレモンの新たな現実を部分的に再評価しているのに対し、ナイキはまだ回復が訪れないかのように値付けされている。

中央の緊張:ナイキのより深い割引は、より困難で長い回復を補うのでしょうか、それともルルレモンの優れたマージン構造は、圧縮された倍率でより遅いコンパウンダーを所有することを正当化するのでしょうか?

ナイキとルルレモン・アスレティカのどちらに投資すべきか?

ナイキ株もルルレモン株も高値から大きく下げているが、それぞれの暴落の背景にあるデータは全く異なるストーリーを物語っている。1つは、信頼できる計画と19%のIRRを伴う事業再生である。もうひとつは、ストリートがほぼ受け入れている構造的な再価格設定である。

自分がどちらの側にいるのかを知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその判断を下すために使っているのと同じ、機関投資家レベルの財務データに無料でアクセスできる。

Nike, Inc.とLululemon Athletica Inc.の株を引き出せば、マージン再構築のスケジュール、コンセンサスが予想する今後の四半期における収益とEPSの回復、両社のNTM P/Eが5年間の平均値に対してどのように推移しているか、アナリストの目標株価が上昇傾向にあるのか下降傾向にあるのかを見ることができる。

無料のウォッチリストを作成して、NKEとLULUを他の銘柄と一緒に追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。