主な統計

- 現在価格:~495ドル(2026年5月1日終値)

- 2026年第1四半期の売上高:84億ドル、前年同期比16%増

- 2026年第1四半期の調整後EPS: 4.60ドル、前年同期比~23%増

- 2026年第2四半期の純収入成長率ガイダンス: 2桁台前半(為替中立、無機物を除く)

- 2026年通期の純収益成長率ガイダンス: 2桁台前半のハイエンド(通貨中立、無機物を除く)

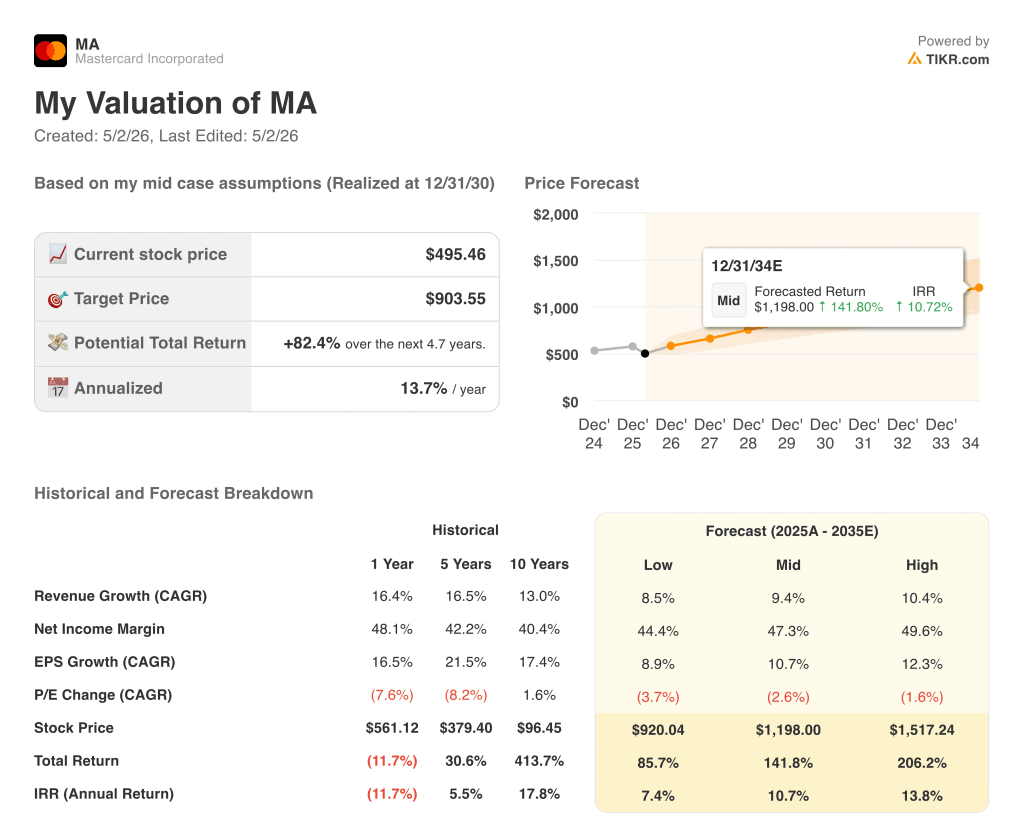

- TIKRモデル目標株価: ~$904

- インプライド・アップサイド:~82

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

マスターカード株、2026年第1四半期は16%の収益成長

マスターカード(MA)の2026年第1四半期の純収入は84億ドル、前年同期比16%増、調整後EPSは4.60ドル、前年同期の3.73ドルから23%増。

2026年第1四半期決算説明会でサチン・メフラ最高財務責任者(CFO)が語ったところによると、付加価値サービスおよびソリューションが顕著な牽引役となり、純収入は為替中立ベースで18%増加した。

ペイメント・ネットワークの純収入は、国内およびクロスボーダー取引と取扱高の伸びにより、通貨中立ベースで8%増となった。

クロスボーダーの取扱高は、旅行および旅行以外の支出が引き続き好調であったことを反映し、世界全体で13%増加した。

マイケル・ミーバック最高経営責任者(CEO)は当四半期の勢いについて次のように述べた。第1四半期の純売上高は前年同期比12%増、純利益は15%増となった。"

2026年第1四半期の決算説明会でサチン・メフラが語ったところによると、中東紛争が主な逆風となり、国境を越えた旅行が3月から前四半期比で圧迫された。

マスターカードは第1四半期に40億ドル相当の自社株買いを実施し、4月27日までに17億ドルの追加買いを実施した。

2026年第2四半期について、経営陣は純収益成長率を為替中立ベースで2桁台前半とする見通しを示したが、中東紛争が最大の逆風となり、紛争がなければ第2四半期の成長率は第1四半期とほぼ同水準であっただろう。

2026年通期の純売上高ガイダンスは、為替変動による~1.5ポイントの追い風を見込んで、通貨中立ベースで2桁台前半のハイエンドを維持した。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を押し上げる前に確認しよう。

マスターカード株:損益計算書が示すもの

Mastercardの2026年第1四半期の損益計算書では、営業レバレッジが持続しており、戦略的投資支出の増加を吸収しながらも、営業利益率は58%以上を維持し、収益成長率は15%以上に加速している。

売上高は過去2年間、四半期ごとに増加しており、2024年第2四半期の70億ドルから2026年第1四半期の84億ドルへと、目に見える四半期で減少することなく一貫して上昇を続けている。

営業利益は2025年第1四半期の43億ドルから2026年第1四半期には49億ドルに達し、前年同期比で14%増加した。

営業利益率は58%で、2025年第1四半期は59%であった。

2026年第1四半期の決算説明会に出席したサチン・メーラによると、この圧縮の一因は、戦略的インフラ投資と地理的拡大により営業費用が前年同期比で9%増加したことにある。

営業利益率のピークは2025年第2四半期の60%で、それ以降は小幅に低下傾向にあり、今期は58%に落ち着いた。しかし、営業利益の絶対額の拡大は、これがコスト主導ではなく投資主導であることを裏付けている。

バリュエーション・モデルの評価

TIKRモデルでは、Mastercardの株価を~904ドルとし、今後~5年間で、現在の~495ドルから~82%上昇し、年率~14%のリターンとなるとしています。

ミッドケース・モデルでは、売上高の年平均成長率(CAGR)を約9%、純利益率を約47%と想定していますが、過去1年間の売上高成長率が前年同期比16%増、純利益率が48%であったことを考えれば、いずれも十分に達成可能な水準です。

2026年第1四半期の業績はベースケースを補強するものである:VASが18%で成長し、営業利益が前年同期比で拡大し、自社株買いが現在の水準で加速することで、株価が取引される位置とモデルが言う位置とのギャップが引き締まる。

Mastercard株の投資ケースは、今期以降、主要なリスク(中東のクロスボーダー逆風)がすでに一時的なものであると認識され、ガイダンスされており、段階的に強化されています。

論点は、マスターカードが成長するかどうかではなく、一時的なクロスボーダーの逆風が、18%のVAS成長と40億ドルの四半期自社株買いを生み出している事業を抑制できるかどうかである。

強気のケース

- 2026年第1四半期のVASは、買収による寄与はなく、有機的に18%成長した。セキュリティ・ソリューション、デジタル/認証、消費者獲得がいずれも強力な需要促進要因として挙げられている。

- 通期の為替中立ガイダンスは、中東の逆風にもかかわらず、2桁前半のハイエンドを維持。

- 経営陣は、GCCとイスラエルのクロスボーダー事業の影響を、クロスボーダー事業全体の約6%と見ており、第2四半期にピークを迎え、下半期に回復に向かうと見ている。

- 現在の価格で加速する自社株買い(第1四半期および4月下旬までに57億ドル)は、経営陣の信念を反映したものであり、収益が若干軟化してもEPSの成長を機械的に支えるだろう。

弱気ケース

- 第2四半期の純収入ガイダンスは2桁台前半となり、第1四半期の約16%成長から一歩後退。

- クロスボーダー旅行は、第1四半期から4月第1~4週にかけて前四半期比で減少し、ポートフォリオのシフトが紛争関連の圧力をさらに強め、その影響は下期にも及んだ。

- スイッチング・トランザクションの伸びは9%(キャピタル・ワンの移行を除くと10%)と、引き続き過去の10%台前半の伸びを下回っている。

- 営業費用は第1四半期に9%増加し、通期ではガイダンスの2桁台前半のペースとなった。

ウォール街のベスト・アイデアは長くは隠れない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしましょう。

マスターカードに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

MA株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Mastercard Incorporated を他のあらゆる銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。