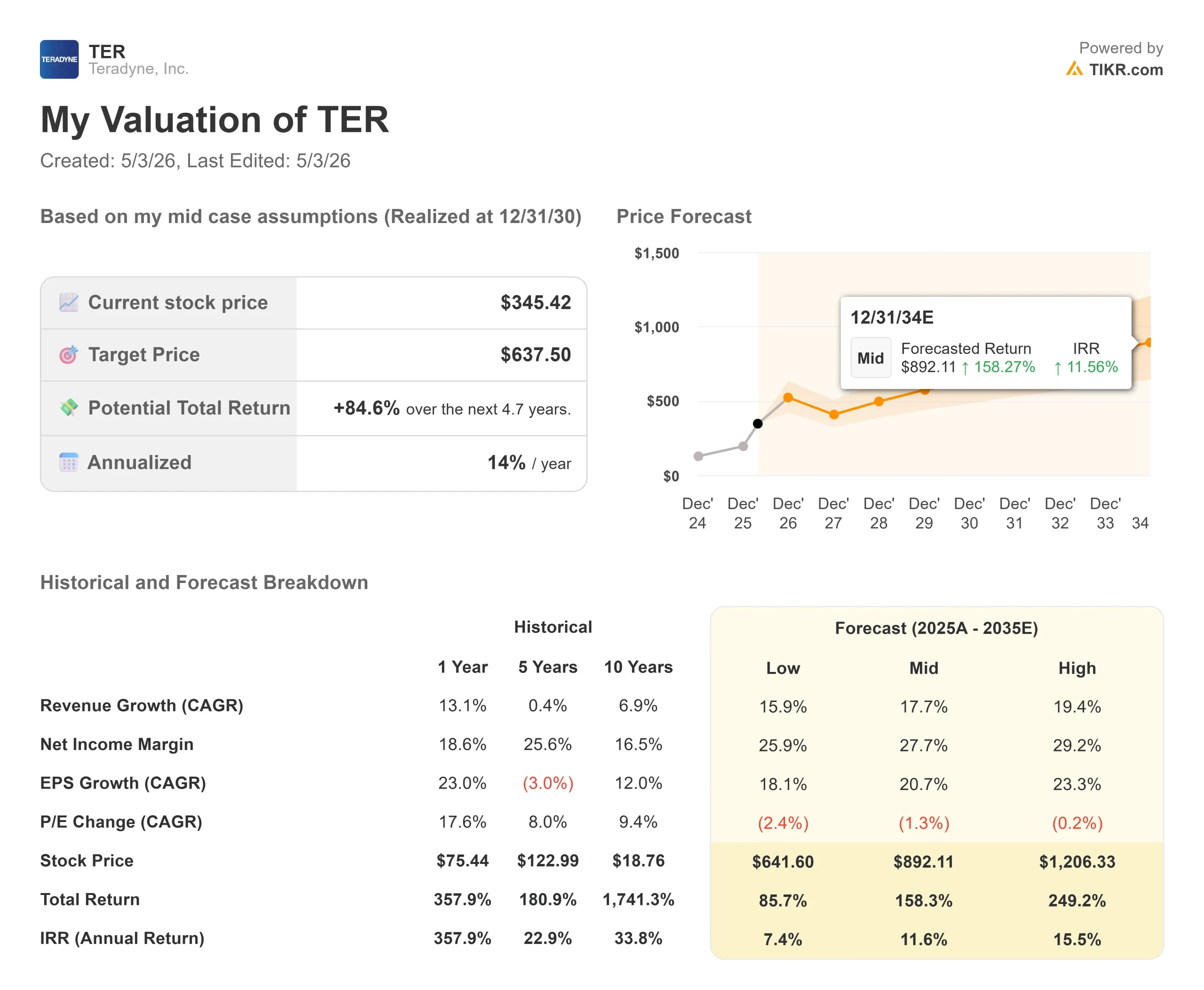

テラダイン株式の主要統計

- 現在の株価:345.42 ドル

- 目標株価(中位):~$638

- ストリート・ターゲット:~$366

- トータルリターンの可能性~85%

- 年率IRR:~14% /年

- 収益反応:-19.41% (2026年4月29日)

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

テラダイン (TER)は、史上最高の四半期決算を発表したばかりで、市場は1日で19.41%の下落で応えた。株価はその後345.42ドルまで回復し、52週高値の422.11ドルを約18%下回っている。強気派は、この売りはガイダンスのノイズに対する過剰反応だと言う。ベア派は、割高なバリュエーションと限られた下半期の見通しがリセットを正当化したと言う。決算説明会で実際に明らかになったことは、強気派に大きく傾いている。

あらゆる企業記録を更新した四半期

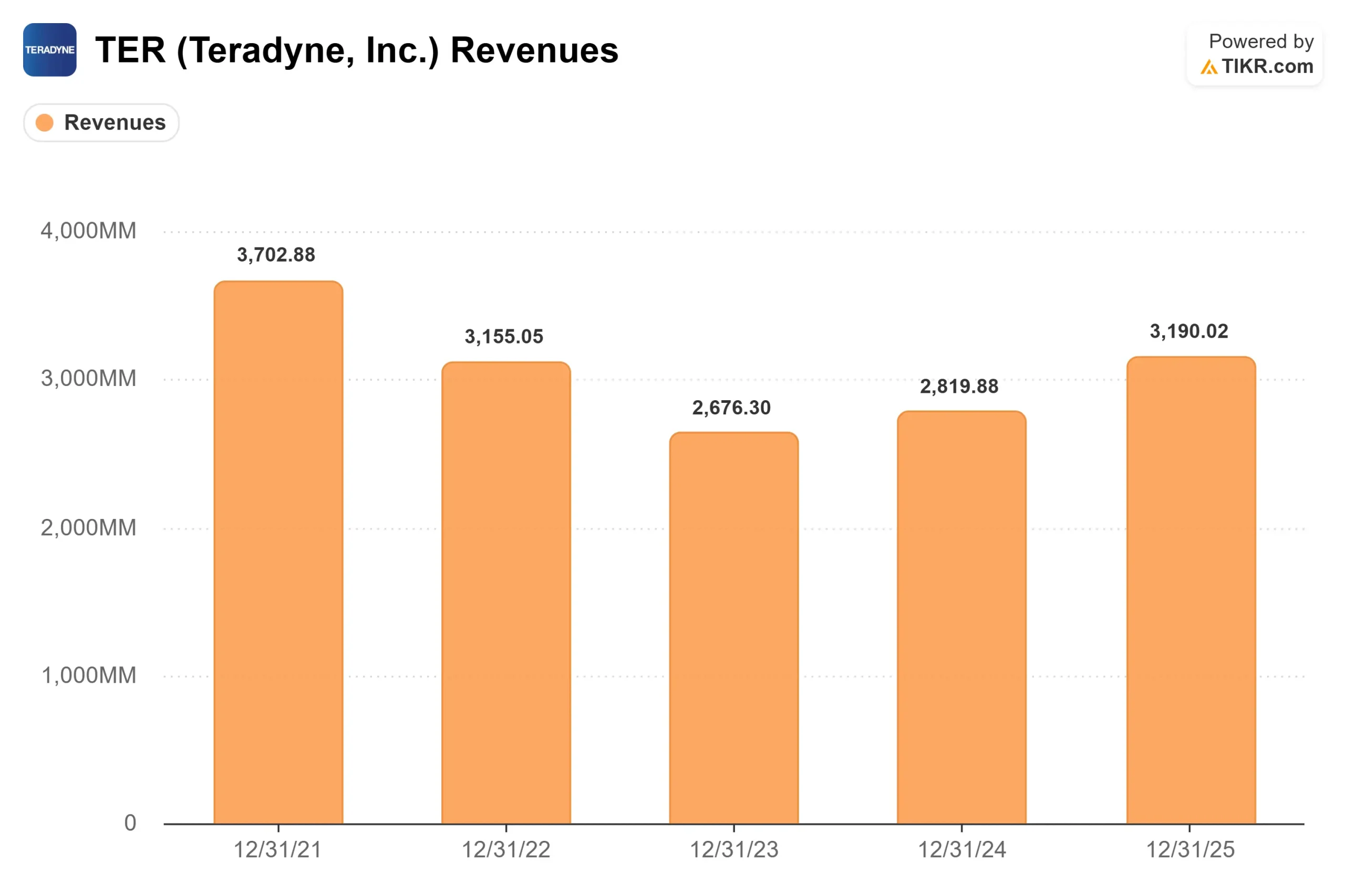

2026年第1四半期決算は、すべての項目で上回った。売上高は12億8,200万ドルで、アナリスト予想の12億1,600万ドルを5.45%上回り、2025年第1四半期を87%上回った。非GAAPベースのEPSは2.56ドルで、コンセンサス2.12ドルを20.93%上回った。これまでの四半期売上高記録は、2021年第2四半期のモバイルピーク時に記録したもので、2億ドル減少した。

「グレッグ・スミス最高経営責任者(CEO)は、「当社のこれまでの最高記録は、2021年第2四半期の消費者主導のモバイル・ピークでした。

売り越しは第1四半期とは無関係だった。それは、第2四半期のガイダンスに関するもので、非GAAPベースのEPSは1.86ドルから2.15ドル、売上総利益率は58%から59%で、ともに第1四半期の記録的な60.9%を下回った。ミシェル・ターナー最高財務責任者(CFO)は電話会見で、第1四半期の利益率実績の約半分は経常外業務利益によるものだと説明した。それらを除けば、第1四半期の基礎利益率は59.5%に近く、第2四半期の指針は正常化であり、悪化ではない。上半期の売上総利益率は平均59.7%程度になると予想され、これは同社が公表している目標モデルの範囲内である59%~61%に収まる。

テラダイン株の過去および将来予測を見る(無料です!) >>> テラダイン株の過去および将来予測を見る(無料です!) >> テラダイン株の過去および将来予測を見る

下期についてのコールの内容

AI関連の売上は、2025年第4四半期の約60%から、第1四半期の売上全体の約70%に達した。12億8,200万ドルのうち11億1,100万ドルを稼ぎ出した半導体テストでは、SoC(システム・オン・チップ)収益の約75%をコンピュートが占め、8億8,200万ドル。メモリが2億300万ドル、ISTが2700万ドルであった。

スミス氏は、3つのAIの波を積み重ねた需要を説明した。第1に、汎用データセンターの構築(2025年の急増)、第2に、推論に最適化されたシリコン(現在進行中)、第3に、エッジAIとフィジカルAI(まだ到来していない)。「ATEは自動テスト装置の略で、テラダインがチップの出荷前に正常に動作するかどうかを検証するために構築するシステムである。

前半のウェイト付けは、VIPコンピュート(very-integrated platform compute、ハイパースケーラーが自社のデータセンター向けに設計したチップ)の需要が上半期に集中し、その次世代製品が2027年初頭を目標としていることを反映している。しかし、2つの製品ラインは前半の話と逆行している。HBM(高帯域幅メモリ)とDRAMの需要が引き続き拡大するため、メモリ・テストは下半期により比重がかかると予想される。ISTも、AIデータ要件に後押しされ、年率20%以上で成長するHDDストレージ需要に牽引され、後半は好調に推移する。下期は減速ではなく、製品ミックスのシフトである。

GPUの勝利とシリコンフォトニクス

今回の決算説明会では、2つの動きがあった。

テラダインは、第1四半期にマーチャントGPUの最初のマルチシステム生産テストを受注し、これらのシステムは第2四半期に出荷され、生産が開始される予定である。これは新しい領域である:マーチャントGPUのテストでは、アドバンテスト(TYO:6857)が確固たる地位を築いており、テラダインがその代替企業となる。Smith氏は、"ファスト・フォロワー "戦略について説明した。

GPUの市場シェアが30%から70%に達するには「数年かかる」としながらも、長期的な収益目標である60億ドルを達成するためには2桁台前半のGPUシェアがあればよいとしている。2026年通年のGPU売上高は約5,000万ドルとなる見込みである。

テラダインはまた、シリコンフォトニクス試験用プラットフォームPhoton 100を第1四半期に発表した。シリコンフォトニクスは電気信号の代わりに光を使ってデータを伝送するもので、AIデータセンター内の接続を高速化する。経営陣は、この市場は中期的に年間3億ドルから7億ドルに達する可能性があり、2026年の売上高はすでに約1億ドルが視野に入っていると予測している。

買収の面では、テラダインは4月に2件の取引を成立させた。MultiLane Test Productsのジョイントベンチャー(4月8日クローズ)は、高速データセンター相互接続試験をターゲットとしている。TestInsight(4月16日クローズ)は、テラダインと競合するプラットフォームの両方で使用されるテスト開発ツールの主要プロバイダーである。この2つの取引を合わせると、約1億6,500万ドルの現金が同社のクレジット・リボルバーを通じて調達された。TestInsightは、新しいデバイスの市場投入までの時間を短縮する仮想テスト環境を実現することで、GPUのファスト・フォロワー戦略を直接サポートする。

TIKRでテラダインの同業他社に対するパフォーマンスを見る(無料です!) >> テラダインの評価額は妥当か?

バリュエーションは妥当か?

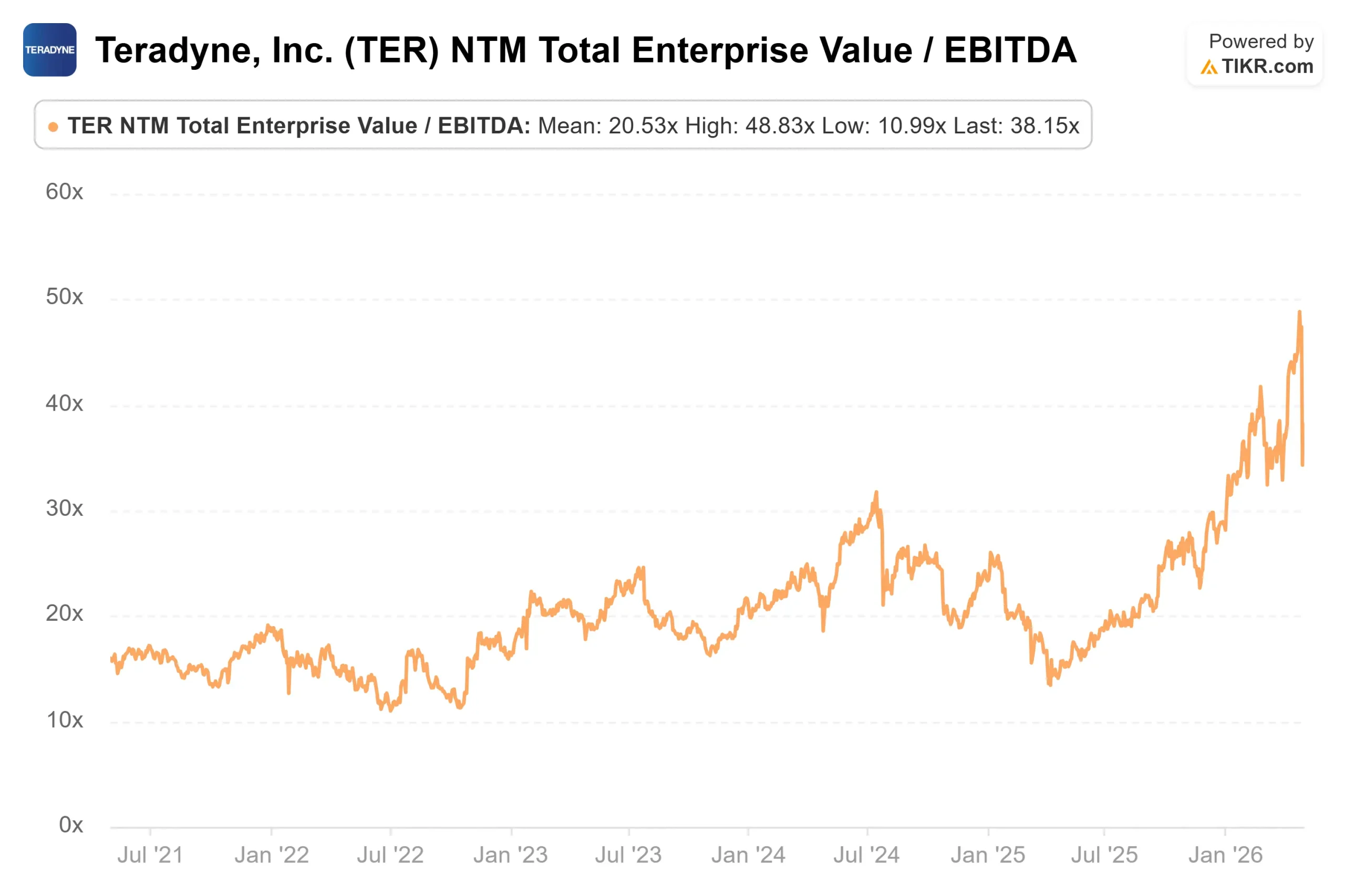

345.42ドルで、テラダインは52.02倍のNTMPERで取引されている。TIKRのCompetitorsデータによると、半導体装置同業グループの中央値はNTM PER約38倍で、ASML (NASDAQ: ASML)は約36倍、Lam Research (NASDAQ: LRCX)は約34倍となっている。テラダインのプレミアムは本物だが、その成長率も本物だ。

ストリートの平均目標株価~366ドルは、現在の水準から約6%の上昇を意味する。2026年5月1日現在、TIKRが追跡しているアナリスト17名のうち、内訳は買い11名、アウトパフォーム1名、ホールド6名、意見なし2名、アンダーパフォーム1名、売り1名。目標株価の高値470ドルと安値270ドルは、同じバイナリーを反映している:下期の需要が維持され、GPU収益が指針通りに拡大するか?

フリーキャッシュフローは長期的なケースを支持している。LTMのレバレッジ・フリー・キャッシュフローは2億9,200万ドルだが、TIKRのコンセンサス予想では、AI主導の収益による営業レバレッジが定着し、FCFは2026年に11億ドル超に拡大する。NTMのMC/FCFは53.34倍で、この収益成長率ではすぐに圧縮される。

主なリスクは顧客の集中だ。3つの顧客(2つの特定顧客と1つの購買顧客)が第1四半期の収益の10%を超えている。スミスが指摘したように、これらの顧客のいずれかからプログラムの遅れが生じると、「長期的な力強い成長トレンドの上に、短期的な需要の山と谷が重なる」可能性がある。テラダイン自身の長期モデル(売上高60億ドル、非GAAPベースのEPS9.50~11.00ドル)に対して、バリュエーション・マルチプルは異なって見える。今日の株価345.42ドルに対し、目標EPSの中間値10.25ドルは、同社の複数年目標に対するフォワードPERが34倍を下回ることを意味し、今日の52倍とは大きく異なる。

TIKR 先進モデル分析

- 現在価格:345.42ドル

- 目標株価(中位):~$638

- トータルリターンの可能性~85%

- 年率IRR:~14% /年

アナリストによるテラダイン株の成長予測と目標株価を見る(無料です!) >>

TIKRのミッドケース・モデルでは、30年12月31日までの売上高 CAGRを約18%、純利益率を約28%としている。2つのドライバーは、VIPコンピュート・プログラムが世代交代し、マーチャントGPUのシェアが高まるにつれてAIコンピュート・テスト需要が拡大することと、AIアクセラレータの世代が新しくなるごとにHBMとDRAMのテスト強度が高まるため、メモリ・テストが拡大することである。マージンの原動力は営業レバレッジである:第1四半期に記録的な37.5%の非GAAP営業利益率は、AIコンピュート収益の増分が、規模が拡大するにつれていかに急激にボトムラインに落ち込むかを示している。

アップサイドシナリオでは、GPUのシェア拡大が加速し、シリコンフォトニクスが3億ドルから7億ドルのTAM予想のハイエンドに達すると想定している。下振れシナリオは、下期の需要が減少し、60億ドルの収益モデルへの道筋が遅れることを反映している。ターナー最高財務責任者(CFO)が指摘したように、タイミングのずれは「四半期内または年度をまたいで収益に影響を与える可能性がある」。

結論

2026年7月29日に予定されているテラダインの2026年第2四半期決算説明会で注目すべき指標は、マーチャントGPUの収益である。経営陣は、第2四半期に生産を開始し、通期で5,000万ドル程度を見込んでいる。もし第2四半期にGPU収益がこの指針を上回る数字が開示されるか、スミスが追加SKUのテラダイン・プラットフォームへの転換を計画より早く確認すれば、ファスト・フォロワー戦略は予定より前倒しされることになる。テラダインは、第1四半期にあらゆる指標で記録的な業績を達成し、2件の買収を完了し、シリコンフォトニクス・プラットフォームを立ち上げ、1四半期で初の商用GPUの生産を獲得した。19%の下落が妥当なものか過度なものかは、第2四半期の決算発表で明らかになるだろう。

億万長者の投資家たちがどんな銘柄を買っているかを見て、あなたもTIKRでスマートマネーの動きを追おう。

テラダインに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

テラダインを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して テラダインを作成することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!