Key Takeaways

- Tesla generated approximately $94.8 billion in full-year 2025 revenue at a 19.1% LTM gross margin, while Lucid delivered $1.35 billion at a deeply negative (92.8%) LTM gross margin, per TIKR.

- Lucid (LCID) trades at 2.80x NTM EV/Revenue with a mean analyst price target of $12.77 against a current price of $6.54, per TIKR, reflecting heavy market skepticism on its production ramp to 25,000–27,000 vehicles in 2026.

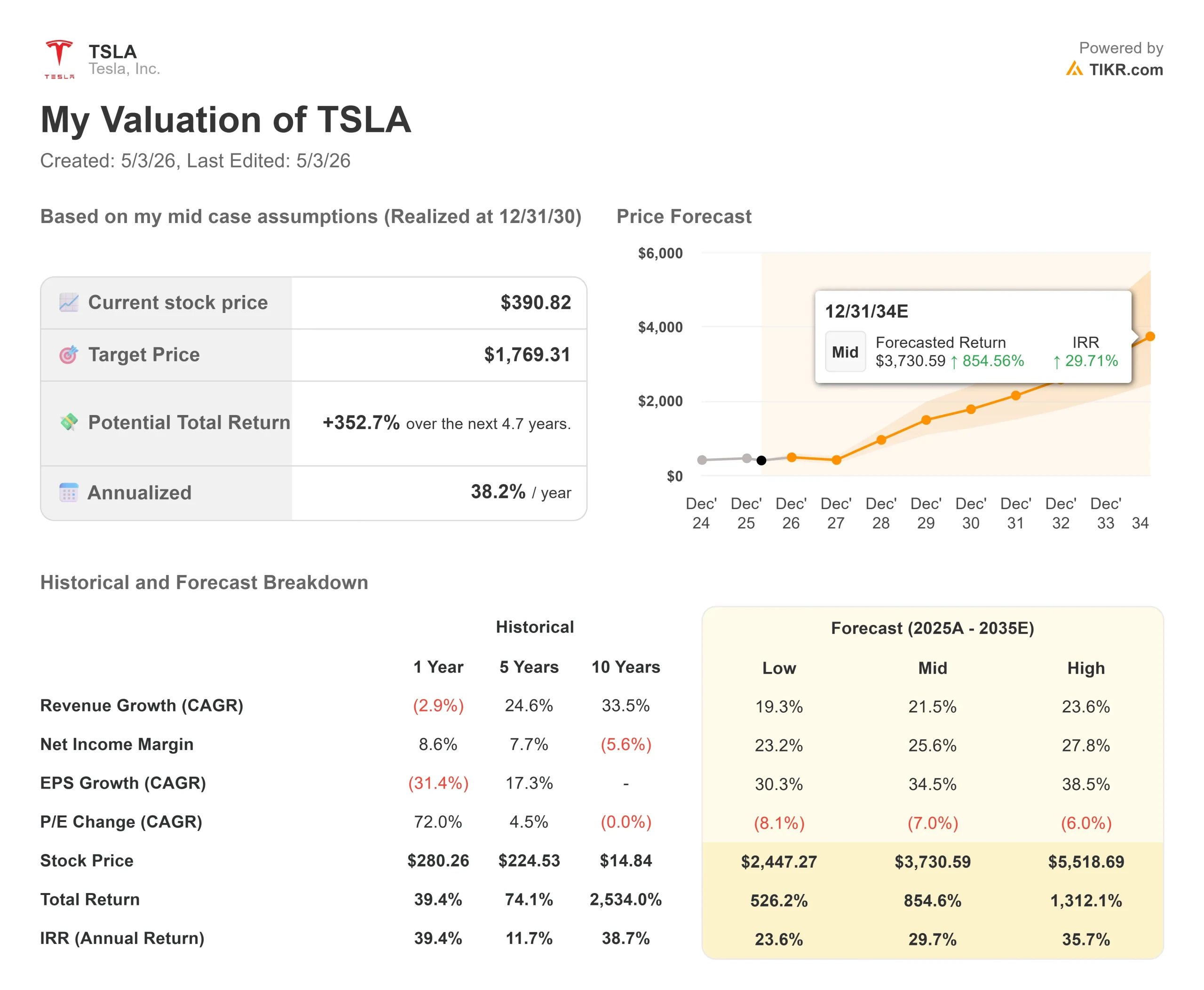

- Tesla (TSLA) trades at around 180x NTM P/E with a street mean target of $414.10 against a current price of $390.82, per TIKR, a premium that prices in substantial Robotaxi and Optimus optionality ahead of any material revenue from either.

- TIKR’s mid-case model projects a total return of around (88%) for Lucid by 2030 versus a potential total return of around 353% for Tesla under mid-case assumptions, with Tesla’s model assuming around 22% annual revenue growth.

Now Live: Discover how much upside your favorite stocks could have using TIKR’s new Valuation Model (It’s free) >>>

Two EV Companies, Two Completely Different Investment Problems

Tesla (TSLA) reported $22.4 billion in Q1 2026 revenue, launched Cybercab in production, and committed over $25 billion in capital expenditures this year on autonomous driving and humanoid robotics, per its Q1 2026 earnings release. Lucid Group (LCID) pre-announced Q1 2026 revenue of roughly $280–$284 million and experienced a 29-day halt in Gravity SUV deliveries due to a seat supplier defect, per its Q1 2026 production release.

These are not competing equals. They are companies at entirely different stages of the business lifecycle.

The real question is not whether Lucid can match Tesla. It cannot, at least not today. The question is whether Lucid’s collapsed valuation offers any risk-reward that Tesla’s does not, and whether Tesla’s premium multiple prices in a future still years away. For investors, this comes down to one choice: a proven compounder with enormous optionality priced in, or a speculative bet on a luxury EV technology platform with strong engineering but not yet the scale or financial durability to stand on its own.

Analyze Tesla and Lucid on TIKR for free, build your own valuation in under a minute →

Tesla: A Multi-Business Platform Betting Big on Its Next Era

Tesla is not a car company at its current multiple. Its automotive segment generated $82.1 billion in 2025 revenue per TIKR. Its energy generation and storage segment added $12.8 billion. Services and other covering FSD subscriptions, insurance, and the early Robotaxi fleet grew 42% year over year in Q1 2026 to $3.7 billion, per Tesla’s Q1 2026 earnings release.

Q1 2026 total revenue reached $22.4 billion, up 16% year over year. Gross margin expanded to 21.1%, though Tesla flagged one-time benefits from warranty and tariff items. On a trailing twelve-month basis, LTM gross margin is 19.1%, and LTM EBIT margin is 4.9%, per TIKR. Q1 2026 free cash flow was $1.4 billion, with $44.7 billion in cash on hand per the earnings release.

CFO Vaibhav Taneja said on the Tesla Q1 2026 earnings call that the company is in “a very big capital investment phase” with over $25 billion in capex guided for 2026. TIKR consensus estimates show capex exceeding $22 billion for the year, with free cash flow turning sharply negative in 2026 before recovering from 2028 onward. That compression is deliberate. Tesla is building chip fabs, new factories, and AI infrastructure ahead of expected revenue from Cybercab, Optimus, and FSD expansion.

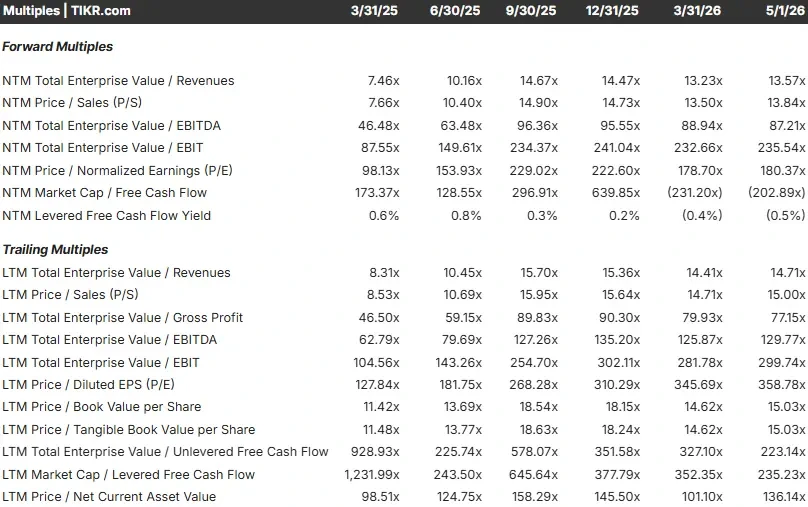

The valuation multiples reflect that optionality. Per TIKR, Tesla trades at 13.57x NTM EV/Revenue, around 87x NTM EV/EBITDA, and around 180x NTM P/E. The median NTM EV/Revenue among traditional auto peers on TIKR’s competitors page is 0.84x; Tesla’s multiple is roughly 16 times that. The gap is not justified by vehicle sales. It is a bet on autonomous driving and AI robotics generating transformative cash flows within the decade.

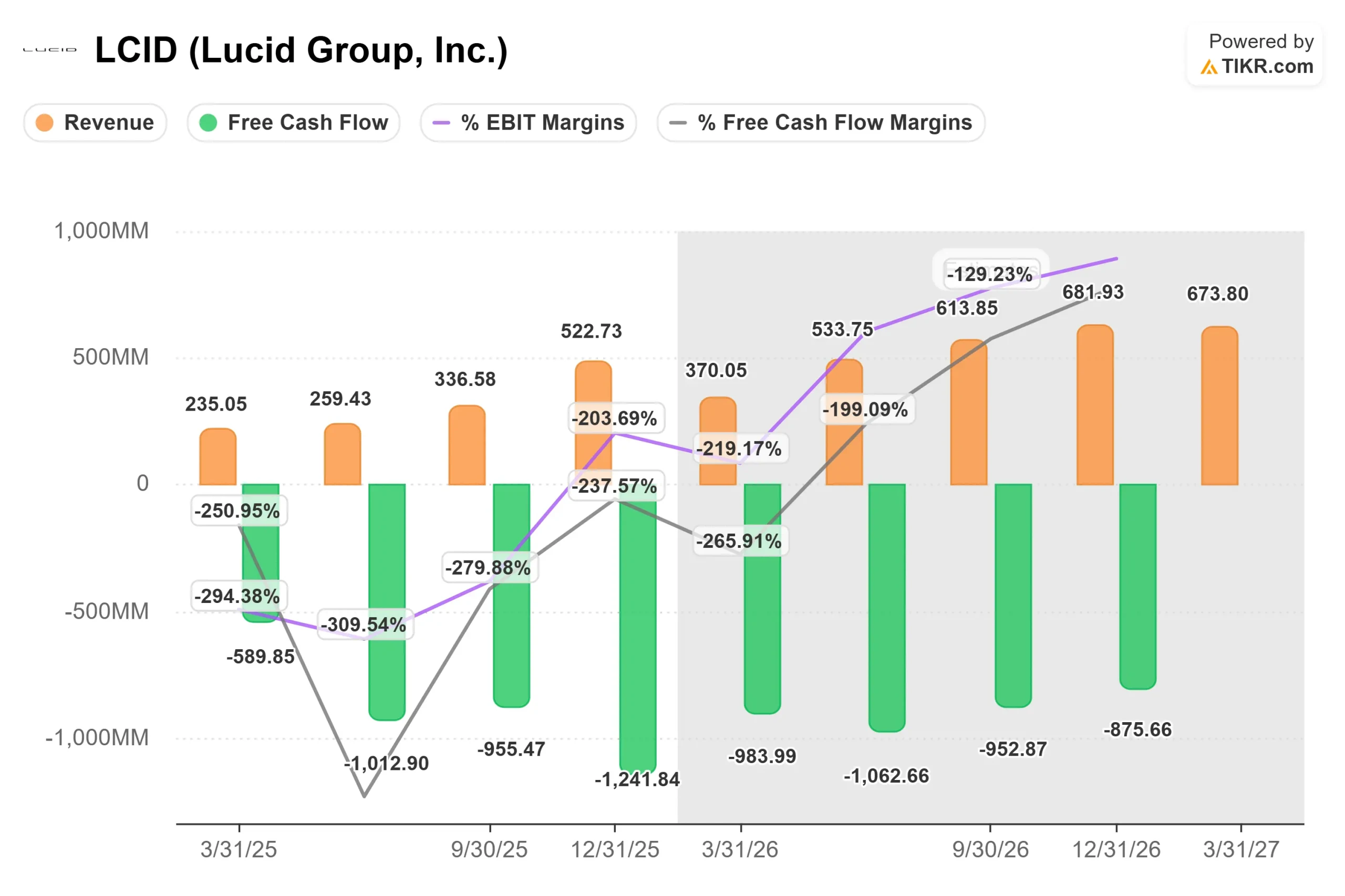

Tesla Revenue, Margins, and Free Cash Flow (TIKR)

See analysts’ full growth forecasts and estimates for TSLA stock (It’s free) >>>

Lucid: Industry-Leading Technology, Brutal Economics

Lucid’s investment case starts with one genuine strength: it builds the most energy-efficient EVs available. The Lucid Air holds the highest EPA-rated range of any EV on the market. The Gravity, a three-row luxury SUV, began ramping in 2025. At its March 2026 Investor Day, Lucid revealed its mid-sized platform, including the Cosmos and Earth SUVs starting below $50,000, with production targeted from its Saudi Arabia plant by late 2026.

The financial reality is severe. Lucid generated $1.35 billion in full-year 2025 revenue, up 67.6% year over year, per TIKR. LTM gross margin is (92.8%), meaning Lucid spends roughly $1.93 for every dollar of revenue it earns. LTM EBIT margin is (258.7%). The company produced 18,378 vehicles in 2025 per its Q4 2025 production release, nearly double the prior year, but per-unit economics remain deeply negative. Q1 2026 production reached 5,500 vehicles with 3,093 deliveries, disrupted by the 29-day Gravity halt, per Lucid’s Q1 2026 production release.

Cash burn is the defining risk. LTM free cash flow is approximately $(3.8) billion, per TIKR. Lucid ended Q4 2025 with approximately $4.6 billion in total liquidity per its Q4 2025 earnings release. The company is majority-owned by Saudi Arabia’s Public Investment Fund, which has provided repeated capital injections and is building the KSA manufacturing facility. That backing is a meaningful safety net, but it also means continued shareholder dilution. Shares outstanding stand at approximately 363 million, per TIKR.

CFO Taoufiq Boussaid said at the Bank of America Global Automotive Summit in March 2026: “It all comes back to our ability to drive scale at the best cost to drive margins and free cash flow.” He confirmed Lucid is targeting gross margin positive in the midterm and free cash flow breakeven by the late decade. TIKR consensus estimates show gross margin reaching approximately 3% in 2026E and 15.7% by 2030E, with free cash flow remaining negative through the end of the 2030E forecast period.

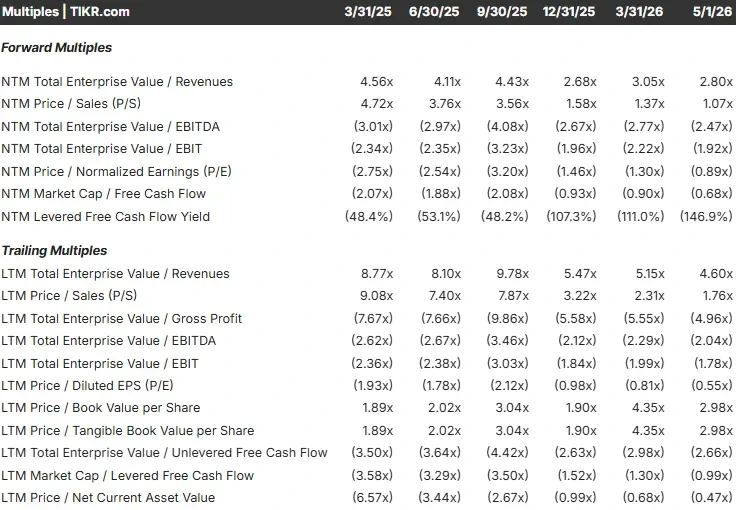

Because Lucid has no earnings, standard multiples do not apply. The right lenses are EV/Revenue and cash runway. Lucid trades at 2.80x NTM EV/Revenue, below the 4.56x reading from March 2025 and below its current 4.60x LTM EV/Revenue, per TIKR. TIKR street targets show 2 Buy ratings and 7 Hold ratings on the stock.

Get the most up-to-date financials for LCID and 100,000+ stocks with TIKR (It’s free) >>>

Revenue, Margins, and Cash: The Numbers Side by Side

The scale gap is immediate and stark. All figures per TIKR and named earnings releases:

- Tesla LTM revenue: ~$97.9 billion | Lucid LTM revenue: $1.35 billion.

- Tesla LTM gross margin: 19.1% | Lucid LTM gross margin: (92.8%).

- Tesla Q1 2026 free cash flow: $1.4 billion | Lucid LTM free cash flow: approximately $(3.8) billion.

- Tesla cash: $44.7 billion | Lucid total liquidity: ~$4.6 billion.

Where Lucid’s numbers become relevant is in the growth rate. TIKR consensus projects a revenue CAGR of around 97% through 2030, driven by the Midsized platform ramp. Gross margin is projected to improve from approximately 3% in 2026E to 15.7% by 2030E. Free cash flow remains negative through 2030E per TIKR, meaning the company will require continued external funding throughout the forecast period.

Tesla’s path differs entirely. TIKR estimates project around 8% revenue growth in 2026E, compressed by the capex cycle, recovering to around 17% in 2027E as Cybercab and Optimus begin contributing. Tesla generated $14.7 billion in operating cash flow in 2025, per TIKR, a buffer Lucid simply does not have.

At 13.57x NTM EV/Revenue versus a median peer reading of 0.84x among global auto companies on TIKR’s competitors page, Tesla is priced as a technology platform, not an automaker. Lucid at 2.80x NTM EV/Revenue trades above Rivian at 2.36x and every traditional OEM on the same page, reflecting continued market recognition of its technology differentiation even as the stock sits more than 80% below its 52-week high of $33.70, per TIKR.

Most investors never know if a stock is truly undervalued or overpriced. TIKR’s tools give you a data-backed answer across 60,000+ stocks for free →

What the TIKR Model Projects for Each Stock

The TIKR mid-case model estimates potential returns through year-end 2030 using consensus assumptions.

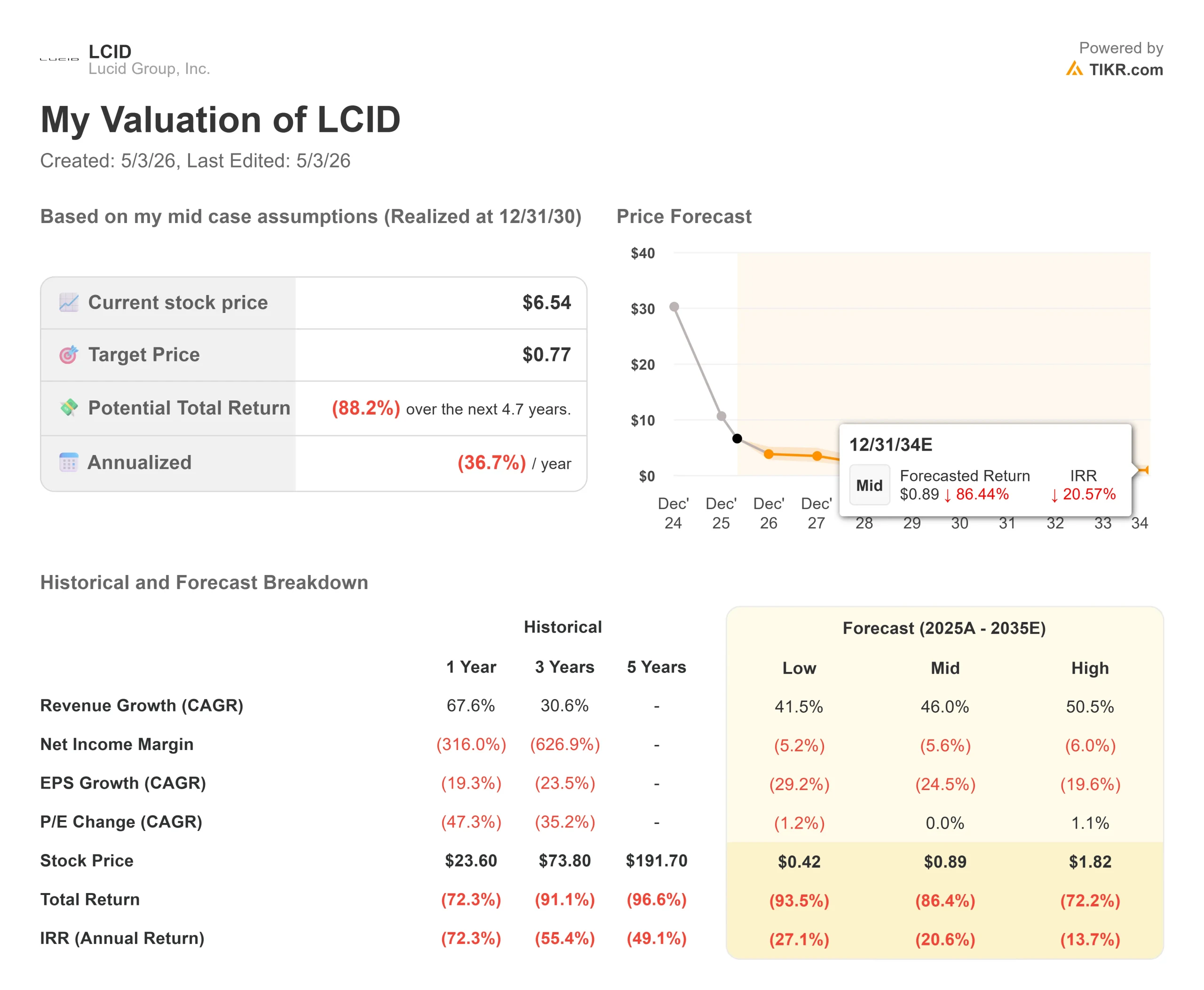

For Lucid, the mid-case assumes around 46% annual revenue CAGR. Even so, the model arrives at a target price of around $0.77, implying a total return of approximately (88%) from the current $6.54 and an annualized return of around (37%) per year. The high-case target of around $1.82 still implies approximately (72%). The problem is not the growth assumption. Accumulated losses and persistent dilution overwhelm the revenue expansion under standard valuation math. Executing management’s roadmap, gross margin positive in the midterm, free cash flow breakeven by late decade requires the Midsized platform, the KSA plant, and supply chain cost reductions to all deliver simultaneously.

Key revenue drivers: Midsized platform volumes and Gravity scaling. Primary risk: dilutive capital raises before the business reaches self-funding.

For Tesla, the mid-case assumes around 22% annual revenue CAGR. The model arrives at a target price of around $1,769, implying a total return of approximately 353% from $390.82 and an annualized return of around 38% per year. The high-case target of around $5,519 implies a return of over 1,312%. Both figures require Robotaxi and Optimus to generate meaningful revenue within the forecast window.

Key revenue drivers: Robotaxi fleet expansion and Optimus commercialization. Primary risk: execution delay, given entirely new product lines launching alongside $25 billion in annual spending.

Estimate any stock’s fair value instantly with TIKR’s Valuation Model (Free) >>>

Which Stock Is Right for You?

On fundamentals, this is not close. Tesla generates real revenue at scale, earns positive gross margins, holds $44.7 billion in cash, and funds its investment cycle from operating cash flow. Lucid generates $1.35 billion annually, burns approximately $3.8 billion in free cash flow per year, and depends on external funding to bridge to profitability.

Tesla at around 180x NTM P/E is a bet that Robotaxi and Optimus become dominant revenue contributors within a 5-to-7-year window. For investors who hold that conviction, TIKR’s mid-case projects a 38% annualized return through 2030. The near-term risk is a year of negative free cash flow while the capex cycle runs, alongside a stock that has pulled back over 20% from its 52-week high of $498.83. The catalyst to watch is Cybercab production ramp velocity exiting 2026. [EDITOR: Insert link to previous TIKR article on TSLA here]

Lucid at $6.54 is a venture-style speculation, not a value play on a discounted automaker. TIKR’s mid-case points to approximately (88%) total return under current consensus assumptions. The scenario in which it works requires the Midsized platform on schedule, Cosmos and Earth capturing premium market volume, and liquidity stretching far enough for unit economics to flip. The Q1 2026 Gravity halt showed how quickly one supply chain issue disrupts an entire quarter. The threshold that changes the thesis: gross margin improving materially from the current (92.8%) LTM reading in each sequential quarter through 2026. If that movement does not appear, the cash runway becomes the only story.

Tesla is the stock for investors building a long-term position in an autonomous driving and AI platform that also makes cars. Lucid is the stock for investors who can size it as a high-risk, venture-style position and accept potential total loss. Most investors comparing the two should start and likely finish with Tesla.

See what analysts think about TSLA and LCID right now (Free with TIKR) >>>

Looking for New Opportunities?

- See what stocks billionaire investors are buying so you can follow the smart money.

- Analyze stocks in as little as 5 minutes with TIKR’s all-in-one, easy-to-use platform.

- The more rocks you overturn… the more opportunities you’ll uncover. Search 100K+ global stocks, global top investor holdings, and more with TIKR.

Disclaimer:

Please note that the articles on TIKR are not intended to serve as investment or financial advice from TIKR or our content team, nor are they recommendations to buy or sell any stocks. We create our content based on TIKR Terminal’s investment data and analysts’ estimates. Our analysis might not include recent company news or important updates. TIKR has no position in any stocks mentioned. Thank you for reading, and happy investing!