主な統計

- 現在価格:~291ドル(クローズ:5月1日)

- 2026年第1四半期の売上高:前年同期比130%増の$751M

- 2026年第1四半期の非GAAPベースのEPS:前年同期の0.03ドルに対し0.44ドル

- 2026年売上高ガイダンス(引き上げ):34億~38億ドル(中間値は前年同期比80%増、前年の31億~33億ドルから増加)

- 2026年非GAAPベースのEPSガイダンス(引き上げ): $1.85-$2.25

- TIKRモデル目標株価:~826ドル(ミッドケース、30年12月31日実現)

- インプライド・アップサイド: ~190

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

ブルーム・エナジー株の収益内訳:Q1 2026

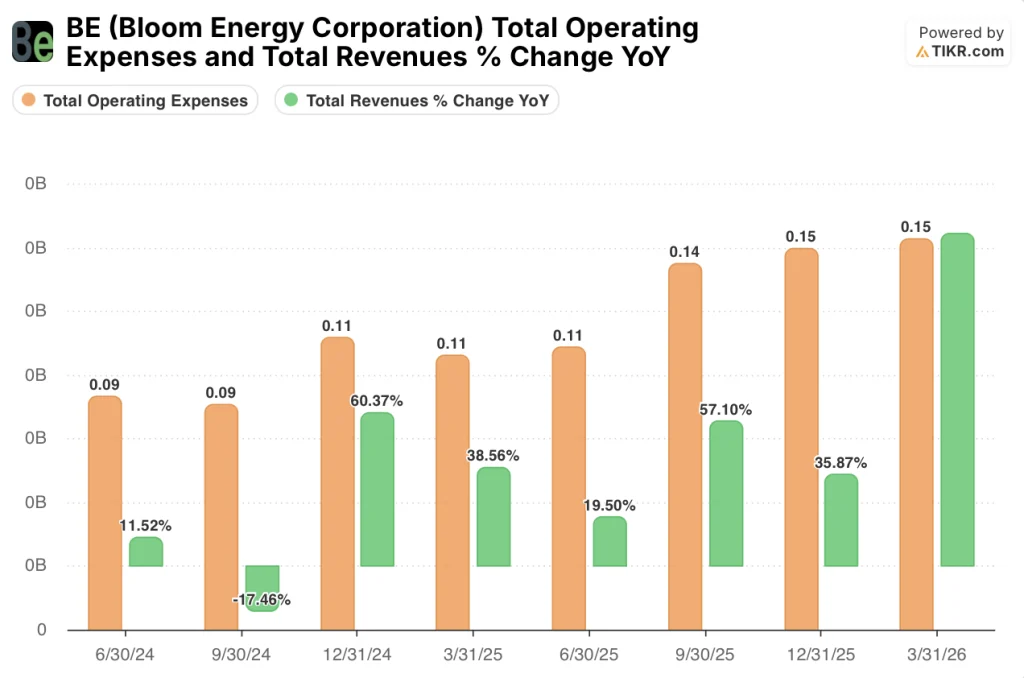

ブルーム・エナジー株(BE)の2026年第1四半期の売上高は$751Mで、前年同期比130%増となり、会社公開以来初めて前年同期比100%以上の伸びを記録した。

非GAAPベースのEPSは、2025年第1四半期の0.03ドルに対し0.44ドルと、約15倍の伸びとなった。

製品売上高は前年同期比、前四半期比ともに増加し、当四半期としては過去最高の6億5,300万ドルに達した。

サービス収入は前年同期比16%増の6,200万ドルに達し、サービス部門の売上総利益率は前年同期比13ポイント増の18%、9四半期連続の黒字となったと、2026年第1四半期の決算説明会でサイモン・エドワーズCFOは述べた。

2026年第1四半期の決算説明会でサイモン・エドワーズCFOは、営業利益は前年同期の1,300万ドルから1億1,700万ドル増の1億3,000万ドルに達し、営業利益率は前年同期の約4%から17%に拡大したと述べた。

オラクル・プロジェクト・ジュピターの発表が、この四半期の商業的ストーリーの中心となった:オラクルは、ニューメキシコ州で計画されている数ギガワットのAI工場の唯一の電力供給者としてブルームを選択し、これまで計画されていたガスタービンとバックアップ用ディーゼル発電機を、最大2.45GWのブルーム・エナジー・サーバーに置き換えた。

K.R.スリダール最高経営責任者(CEO)は、「プロジェクト・ジュピターの唯一の電力供給者になることは、ブルームにとって画期的なことだが、これは一過性のプロジェクトではない。

ブルームは、2026年の売上高ガイダンスを31億~33億ドルから34億~38億ドルに引き上げ、その中間値は前年比成長率約80%を意味し、以前の中間値の約60%から上昇した。

非GAAPベースの売上総利益率ガイダンスは約30%から約34%に約4ポイント改善した。

非GAAPベースの営業利益ガイダンスは6億ドルから7億5,000万ドルに引き上げられ、非GAAPベースのEPSガイダンスは1.85ドルから2.25ドルに設定された。

営業活動によるキャッシュフローは7,400万ドルの黒字で、第1四半期に営業キャッシュが流入したのはブルーム史上初めて。

ブルームの第1四半期のバランスシートは25億2000万ドルの現金で終了した。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください。

ブルーム・エナジー株の財務

2026年第1四半期の損益計算書は、営業レバレッジの変転を反映している:ブルーム・エナジー株は現在、1年前には構造的に採算が取れていなかった収益基盤で、重要な営業利益を生み出している。

売上高は、2025年第1四半期の3億3,000万ドルから第4四半期には7億8,000万ドルに増加し、2026年第1四半期には7億5,000万ドルに達した。

売上総利益率は直近8四半期で順調に拡大し、2024年半ばの約20%から2025年第1四半期には27%、2025年第4四半期には33%、2026年第1四半期には30%となった。

サイモン・エドワーズCFOが2026年第1四半期の決算説明会で語ったところによると、2026年第1四半期の売上総利益率は約34%になるという。

営業利益率は、より顕著な物語を物語っている:ブルームは2025年第2四半期まで営業赤字だったが、第3四半期には2%の黒字に転換、第4四半期には13%に拡大し、2026年第1四半期には10%を達成した。

前年同期比では、営業利益は2025年第1四半期の約2,000万ドルの赤字から、2026年第1四半期には約7,000万ドルの黒字へと、約9,000万ドルの改善となった。

モデルに組み込まれた営業レバレッジが目に見える形で現れている:販管費と研究開発費は前四半期比ほぼ横ばいの約1億5,000万ドルである一方、売上高は前年同期比でほぼ倍増している。

評価モデルは何を示しているか?

TIKRモデルは、ブルーム・エナジーの株価をミッドケースで一株当たり約826ドルとし、モデルの基準価格約283ドルから約192%のアップサイドを意味し、2030年まで年率約26%のリターンを予測する。

ミッドケースでは、2025年から2035年までの売上高年平均成長率(CAGR)を約26%と想定し、純利益率は約25%に拡大する。

第1四半期の業績は、この利益率拡大の初期段階を実証している。非GAAPベースの売上総利益率は32%に達し、営業利益率は現在しっかりとプラスに転じており、モデルが軌道に乗るために必要な水準を上回っている。

ブルーム・エナジーの株価は現在291ドル近辺で、モデルの基準価格283ドルに対してプレミアムで取引されており、これは第1四半期の業績とガイダンスの引き上げがすでに株価に部分的に反映されていることを意味する。

オラクルの発表、営業キャッシュの流入、ガイダンスの引き上げはすべて、モデルにおける確率分布を中高シナリオにシフトさせる。

ブルーム・エナジー株にとっての問題は、オラクル主導の需要急増が持続できるかどうか、あるいは1つの見出しの提携が実行に先駆けて期待を膨らませているかどうかである。

強気のケース

- 第1四半期の売上高$751Mは、すでに前年の通期売上高を上回っており、経営陣は第2四半期も「少なくとも第1四半期と同程度の売上高」とし、$3.4B-$3.8Bのレンジに近い見通しを示した。

- オラクルとの契約(ニューメキシコ州で最大24.5万kW)はデータセンターのバックログのごく一部であり、経営陣は現在のデータセンターのバックログの半分以上は他のハイパースケーラー、ネオクラウド、コロケーション・プロバイダーによるものであると述べている。

- サービス売上総利益率は前年同期比13ポイント増の18%と、少なくとも過去8四半期で最高となった。

- 営業キャッシュフローは7,400万ドルと第1四半期で初めてプラスに転じ、25億2,000万ドルの現金により、希薄化資金を調達することなく容量拡張の資金を調達できる。

ベア・ケース

- 損益計算書では、売上高が2025年第4四半期の7億8,000万ドルから2026年第1四半期の7億5,000万ドルへと前四半期比で縮小している。

- 営業利益率は 2025 年第 4 四半期の 13%から 2026 年第 1 四半期の 10%へと順次低下、2026 年通期 の売上総利益率 34%を達成するためには、下半期の一貫した実行が必要である。

- 同社の年間製造能力上限5GWはまだ達成されていない。この閾値を超える拡張には新たな工場建設が必要であり、資本集約度と実行リスクは、モデルの売上高年平均成長率26%前提にはまだ織り込まれていない。

- 2026年の非GAAPベースのEPSガイダンス1.85~2.25ドルは、通期EPSが第1四半期の0.44ドルとほぼ同水準であることを意味する。

ブルーム・エナジー社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

BE株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Bloom Energy Corporation の株価を他の銘柄と共にチェックできます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。