主な統計

- 現在価格:~112ドル(2026年5月1日)

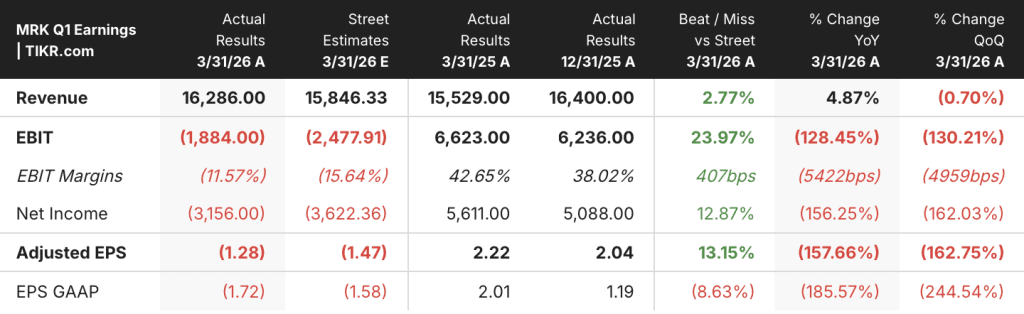

- 2026年第1四半期 売上高:163億ドル、前年同期比約5%増

- 2026年第1四半期の調整後EPS:(1.28ドル)、シダラの一時費用(3.62ドル)を含む。

- キイトルーダ+キイトルーダSCファミリー売上高:80億ドル、前年同期比8%増

- ウィンレベアQ1売上高:5億2500万ドル

- 2026年度通期売上高ガイダンス:658億~670億ドル(中間値引き上げ、1%~3%増)

- 2026年度通期Non-GAAP EPSガイダンス:5.04~5.16ドル(中間値引き上げ、1株当たり~2.35ドルのTerns費用を除く)

- 売上総利益率(2026年第1四半期):~82%(非GAAP基準)

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

メルク株2026年第1四半期決算:KEYTRUDAが80億ドルを達成、新製品が地歩を固める

メルク(MRK)の2026年第1四半期の売上高は163億ドルで、前年同期比5%増となりました。これは、がん領域での継続的な好調、ウィンレベアの好調な四半期、ポートフォリオ全体で現在進行中の20を超える新製品の早期上市が貢献したことによるものです。

キャロライン・リッチフィールド最高財務責任者(CFO)は2026年第1四半期決算説明会で、KEYTRUDA SC(皮下注)を含むKEYTRUDAファミリーの四半期売上高は80億ドルで、為替レート抜きで8%増加したと述べました。

リッチフィールド最高財務責任者(CFO)は、米国のKEYTRUDAの成長には、タイミングに関連した卸売業者による約2億5,000万ドルの購入が寄与しており、この追い風は2026年第3四半期には対応する逆風となると述べた。

KEYTRUDA QLEXとして発売されたKEYTRUDA SCは、最近の米国での発売後、第1四半期の売上高が1億2,800万ドルに達し、4月1日に恒久的なJコードを取得しました。

メルクの肺動脈性肺高血圧症治療薬であるウィンレベアは、世界売上高5億2500万ドルを記録しました。これは、当四半期に米国で1600人以上の新規患者が処方を受け、引き続き旺盛な需要があったことを反映していると、決算説明会でリッチフィールドは述べています。

WELIREGはHIF-2α阻害剤で、腎細胞がんを適応症とし、国際的な販売拡大および米国における一部の前治療歴のある進行RCC患者への使用拡大に支えられ、売上高は43%増の1億9900万ドルとなった。

GARDASILの売上は、経営陣の予想通り中国と日本での需要が減少したことと、CDCの購入時期に関連して米国での売上が10%減少したことにより、22%減の11億ドルとなった。

メルクの新規COPD維持療法であるオチュバイアの第1四半期の売上高は1億3,100万ドルで、リッチフィールドは、3月に処方傾向が回復し始めたものの、CMSの償還変更とメディケアの免責金額再設定により四半期はマイナスの影響を受けたと指摘した。

報告された調整後EPS(1.28ドル)には、シダラ・セラピューティクスの買収に関連する1株当たり一時費用(3.62ドル)が含まれており、これにより税引前損失が非控除となり、その結果、当四半期の実効税率はマイナス43.5%となった。

メルクは、2026年通期のガイダンスを引き上げ、縮小した。売上高は現在658億ドルから670億ドルの間で1%から3%の成長を見込んでおり、4月中旬の為替レートでは約1%のプラスの為替影響がある。

通期の非GAAPベースのEPSガイダンスは5.04~5.16ドルに引き上げられ、これには為替差益約0.10ドルが含まれるが、買収完了時に約58億ドル(~2.35ドル/株)の一時的な研究開発費が追加されると予想されるTerns Pharmaceuticals買収案は除外される。

メルクは2026年に約30億ドルの自社株買いを予定しており、長期的な配当増額に引き続き取り組んでいる。

パイプラインでは、ドラビリンとイスラトラビルの1日1回投与HIV2剤レジメンであるIDVYNSOがFDAから承認され、インテグラーゼ鎖移行阻害剤を含まない2剤レジメンとして初めて承認され、感染症における規制上のマイルストーンとなった。

第一三共と共同開発した広範小細胞肺がんを適応症とするADCであるイフィナタマブ・デルクステカン(I-DXd)は、10月10日のPDUFAに向けて優先審査が開始されたと、決算説明会でリサーチラボ社長のディーン・リー博士が発表した。

CEOのロブ・デイビスは、メルクが20を超える新製品上市サイクルを実行する中で、焦点を絞り、商業的機敏性を高めるために、製品および治療分野を中心に組織された新しいビジネスユニットモデルへの再編成を強調した。

ウォール街が銘柄を格上げした正確な瞬間を、市場の他の銘柄が格上げする前にご覧ください。

評価モデルは何を語るのか?

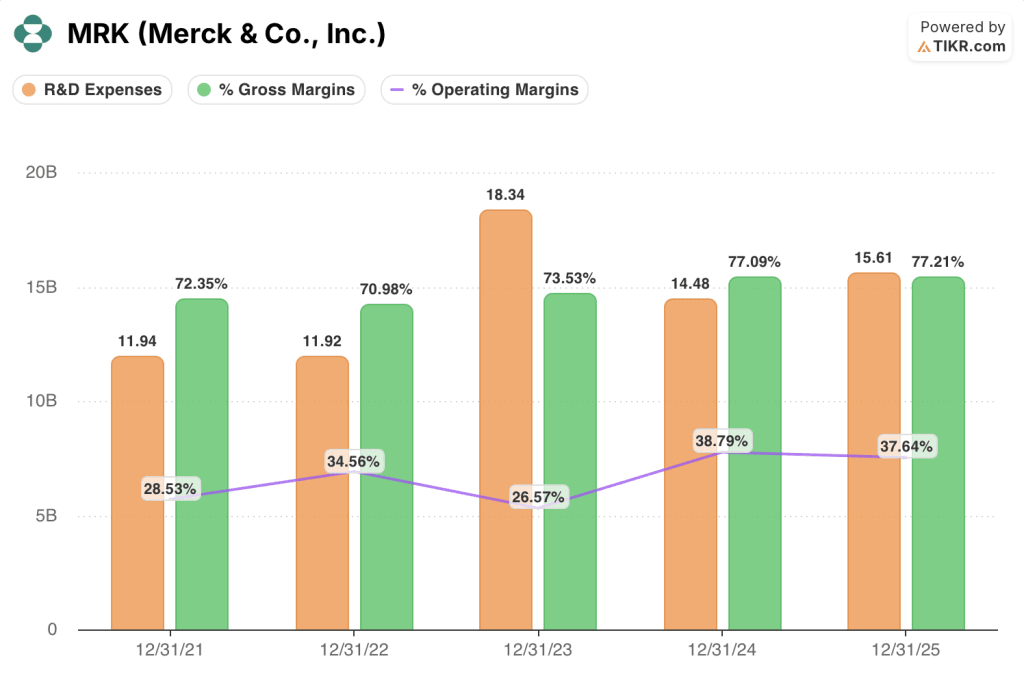

年間損益計算書は、構造的に高い売上総利益率で事業が運営されている一方で、営業利益が過去2年間の研究開発への大幅なステップアップ投資を吸収していることを反映している。

売上総利益率は、2021年度の72%から2024年度と2025年度は77%近くを維持し、この間の利益率の高いがん領域製品へのミックスシフトを反映している。

営業利益率は2022年度の35%をピークに2024年度には38%まで縮小し、2025年度には38%まで低下するが、研究開発費はLaNovaや複数のADCプログラムなどのパイプライン投資を反映して2022年度の119億ドルから2025年度には156億ドルに増加する。

また、MRKの2026年第1四半期のEBIT損失19億ドルは、すべて90億ドルの一時的なシダラ費用に起因するもので、これは非GAAPベースの業績から除外されており、事業の基本的な業績を反映していない。

シダラの費用を除くと、2026年第1四半期のnon-GAAPベースの営業費用合計は約2%増加し、新製品の上市に向けた投資が加速するため、販管費は年内に増加する見込みです。

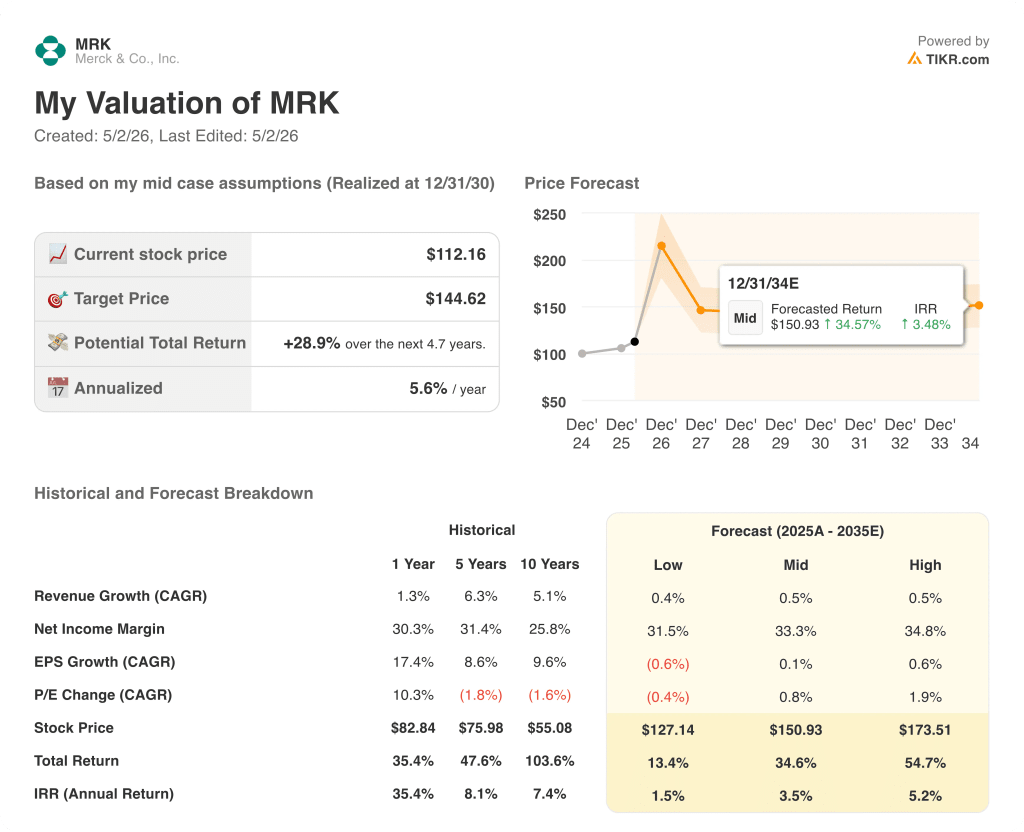

メルクの株価評価:緩やかなアップサイド、パイプラインに依存

TIKRのモデルでは、メルクの株価を現在の112ドルに対し145ドルとし、4.7年間のトータルリターンを29%(年率5.6%)と想定しています。

ミッドケースでは、純利益率を33%と想定しており、過去1年間に計上した30%から緩やかに拡大し、2035年までのCAGR 0.5%で売上高はほぼ横ばいとなる。

この収益横ばいの前提が緊張ポイントです。モデルのアップサイドは、トップラインの成長ではなく、ほぼ完全にマージンの拡大で構築されています。つまり、20以上の製品上市サイクルは、単なる収益の多様化ではなく、持続的な収益性に転換する必要があります。

パイプラインの実行か、マージンの失望か:それがメルク株の本当の議論だ。投資ケースは、新製品の貢献が2030年代前半にKEYTRUDAバイオシミラーによるプレッシャーを相殺し、マージンが維持または拡大するかどうかにかかっている。

テーゼは不変

- WINREVAIRは四半期ベースで5億2,500万ドルの売上があり、フェーズIIIでは現在承認治療薬のない肺高血圧症への適応拡大が期待できる。

- I-DXdの優先審査と10月10日のPDUFA、WELIREGのPDUFAは6月19日と10月4日であり、短期的なバイナリーカタリストとなる。

- 発売サイクルが投資のピークを過ぎて成熟し、販管費のレバレッジが実現すれば、中期的な純利益率33%は達成可能

リスク

- ミッドケースの売上高年平均成長率0.5%は、ゼロに近い成長期待を反映しており、GARDASILのさらなる悪化やKEYTRUDAのタイミングによる逆風が増幅する余地はない。

- ロー・ケース・シナリオでは、メルクの株価は4.7年間で現在の水準を13%上回る127ドルとなり、年率1.5%のリターンとなるため、パイプラインの実行が遅れた場合のリスクとリターンは魅力的ではありません。

- TERN-701がまだ開発初期段階であるため、Ternsの買収により一時的な費用として2.35ドル/株が追加され、商業的な貢献の前に短期的なEPSが希薄化する。

ウォール街のベスト・アイデアは長くは隠せない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう→無料

メルク社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

MRKの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Merck & Co.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。