要点

- フェデックス・コーポレーションは220カ国以上で輸送、電子商取引、ビジネスサービスを提供している。ド ラ イ ブ 変 革 プ ロ グ ラ ム と ネ ッ ト ワ ー ク 2.0 イ ニ シ ア テ ィ ブ は 、自 動 化 と ル ー ト 統 合 に よ る 恒 久 的 な 構 造 的 コ ス ト 削 減 で 10 億 ド ル 以 上 を 目 指 す 。

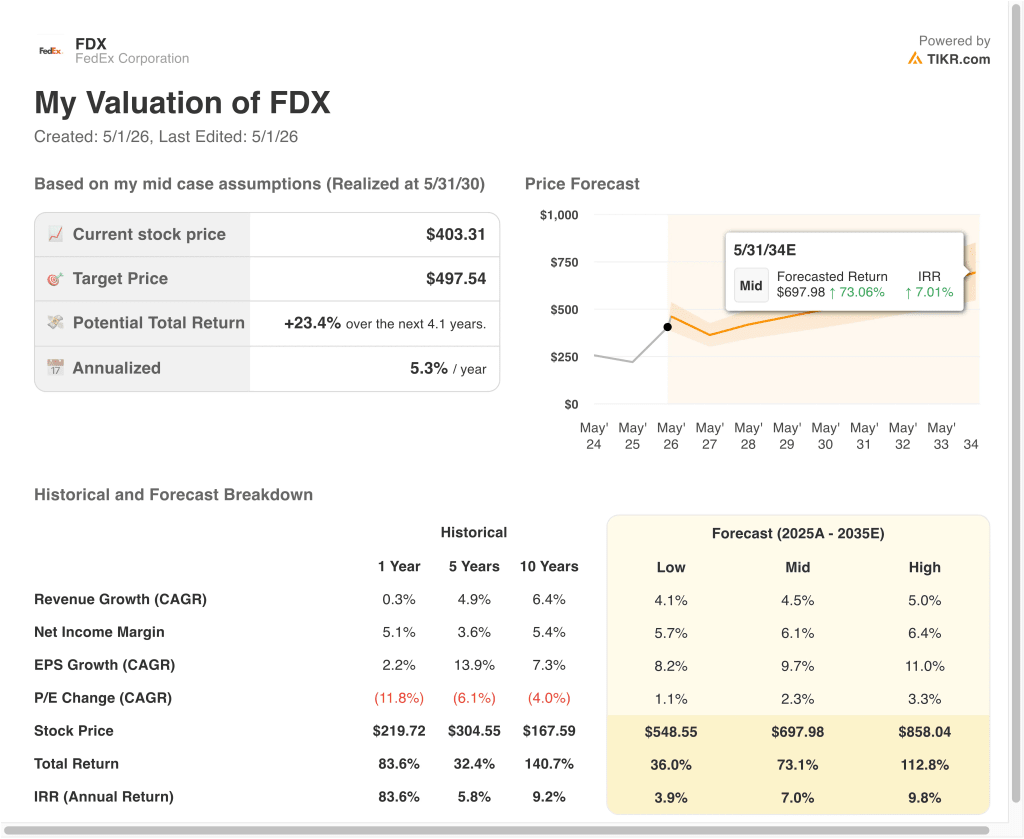

- FDX株は、当社のバリュエーション前提に基づけば、2028年5月までに1株当たり425ドル程度に達する可能性がある。

- これは、今日の株価403ドルから5.4%のトータル・リターンを意味し、今後2.1年間の年率リターンは約3%となる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

フェデックス・コーポレーション (FDX)は3月19日、2026年度第3四半期決算を発表し、ウォール街の予想を大きく上回った。調整後EPSは5.25ドルとなり、アナリストのコンセンサス予想4.13ドルを大きく上回った。売上高は前年比8.1%増の240億ドルに達した。そして同社は、2026年度通期の売上高成長率ガイダンスを6.0%から6.5%に引き上げた。

ラジ・スブラマニアムCEOは「規律ある業務執行、グローバルネットワークの回復力、先進的デジタルソリューションの加速する効果」を反映した四半期だったと述べた。

また、ネットワーク2.0 はフェデックス エクスプレスとグランドのオペレーションを統合して重複を減らし、荷物1個あたりのコストを削減する取り組みです。こ れ ら の プ ロ グ ラ ム を 合 わ せ る と 、10 億 米 ド ル 以 上 の 恒 久 的 な 構 造 的 節 約 が 実 現 さ れ る 予 定 で す 。

フェデックスはまた、フェデックス フレイトのスピンオフが2026年6月1日に予定されていることも確認した。フェデックス・フレイトはLTL(less-than-truckload)輸送を扱っており、複数の顧客からの大口部分貨物を1台のトラックに集約する。

独立した上場企業として分離することで、中核の配送事業はより利益率の高いeコマースや国際配送に集中できるようになる。しかし、ストリートのコンセンサス目標株価は402ドル前後で、実質的には今日の株価403ドルと同じ水準だ。

FDX株は過去1年間で約96%急騰し、現在52週高値の404ドル付近で取引されている。 投資家は、この変革ストーリーがどれだけ織り込み済みなのか疑問視している。

フェデックスの株価が、歴史的な業績の加速と株価の高騰を市場が比較検討する中で、今後緩やかなリターンをもたらす可能性がある理由は以下の通りです。

フェデックスの株価モデル

フェデックスのコスト改革プログラム「DRIVE」、「Network 2.0」による効率化、米国および国際市場における荷物の歩留まり改善を前提に、フェデックス株の上昇可能性を分析しました。

年間売上高成長率5.2%、営業利益率7.7%、正規化PER倍率15.0倍という予測に基づき、フェデックス株は1株当たり403ドルから425ドル程度まで上昇する可能性があるとモデルは予測している。

これは5.4%のトータル・リターンとなり、今後2.1年間では年率約3%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下はFDX株で使用したものである:

1.収益成長率:5.2

フェデックスの2026年度第3四半期の売上高は前年同期比8.1%増の240億ドルに達した。しかし、パンデミック(世界的大流行)後の輸送急増で成長率が鈍化したため、3年間の売上高年平均成長率(CAGR)はわずかにマイナスとなっている。そのため、5.2%という前提は、直近の四半期業績が示唆するよりも緩やかなものとなっている。

経営陣は2026年度通期の売上成長率ガイダンスを6.0%から6.5%に引き上げた。アナリストは2年間の売上成長率を5.6%程度と予想している。しかし、2026年6月のフレイト・スピンオフにより、収益基盤は変化する。そのため、報告される成長率は将来の報告期間では異なるものになるだろう。

アナリストのコンセンサス予想に基づき、年間売上高成長率を5.2%とした。これはフェデックスの主力サービスである国際宅配便と国際プライオリティ・サービスの持続的な需要を反映したものであり、分社化後の貨物の構成比の変化やeコマースの成長トレンドの緩やかさとのバランスを考慮したものです。

2.営業利益率7.7%

フェデックスの売上高営業利益率は約6.8% 。また、純利益率は4.9% 前後である。しかし、DRIVEプログラムの節約とNetwork 2.0の統合により、自動化、ルートの最適化、航空機の変更を通じて四半期ごとに利益率が向上している。

経営陣は10億ドル以上の恒久的な構造的コスト削減を目標としている。フェデラル・エクスプレス部門の調整後営業利益率は、前年同期の7.4%から2026年度第3四半期には7.9%に達した。つまり、本業における変革はすでに数字に表れている。

アナリストのコンセンサス予想に基づき、営業利益率は7.7%とした。これは現在の水準からの有意義な改善を反映したものですが、継続的な賃金インフレ、燃料費リスク、貨物分社化後の体制への移行に伴う業務の複雑性も考慮しています。

3.出口PER倍率:15倍

フェデックスの現在の予想PER は約21.5 倍。NTMの予想PERは約19.2倍。しかし、過去5年間の平均PERは約12.8倍。そして1年平均は約14.4倍である。従って、出口PER15.0倍は、最近の歴史的標準を上回る緩やかな拡大を反映している。

DRIVEとNetwork 2.0が成熟するにつれ、収益はより予測しやすくなるはずである。そして、より予測しやすい収益は、通常、長期的により高いPER倍率をサポートする。しかし、世界的な貿易政策の不確実性、燃料価格のボラティリティ、Freightのスピンオフ移行などが、PERの現実的な拡大を制限している。

アナリストのコンセンサス予想に基づき、15.0倍を出口PERとする。これは、コスト改革による収益の質の向上と、景気変動リスクやFreight分離の短期的な複雑性とのバランスを反映し、最近の過去平均から若干拡大したものである。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

2030年までのFDX株の様々なシナリオは、DRIVEのコスト削減、Network 2.0の効率性向上、荷物量の回復傾向に基づいて様々な結果を示しています(これらは推定であり、リターンを保証するものではありません):

- ローケース:低位ケース:コスト削減は頭打ちとなり、スピンオフ後の物量の伸びは期待外れ → 年間4%程度のリターン

- ミッドケース:Network 2.0が計画通りのコスト削減を達成し、パッケージの数量が順調に伸びる → 年間7%前後のリターン

- ハイケース:DRIVEの効果がフルに発揮され、eコマース需要が加速 → 年間10%前後のリターン

今後、フェデックスの変革ストーリーは現実のものとなり、目先の収益モメンタムは力強い。しかし、株価は52週高値近辺で取引されており、ストリートのコンセンサス・ターゲットは基本的に今日の株価と一致している。そのため安全マージンは薄く、2026年6月のFreightスピンオフと6月23日の第4四半期決算が注目すべき重要な節目となる。

アナリストがFDX株について今どう考えているかを見る(TIKRで無料) >>

フェデックスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRでは、フェデックスと同じ機関投資家品質の財務データに無料でアクセスできます。

FDXを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかがわかります。

あなたはFDXを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての株式と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身で判断するために必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家がどんな銘柄を買っているかを見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!