フツウホールディングス株式の主要統計

- 現在価格:~104ドル(2026年5月29日)

- 2026年第1四半期の総収入 前年同期比25%増の59億香港ドル

- 2026年第1四半期の新規資金調達口座数:22万5,000口座: 22.5万口座、資金調達総額35.9万口座、前年同期比34%増

- 2026年第1四半期の総取引高4.15兆香港ドル、前年同期比29%増(過去最高)

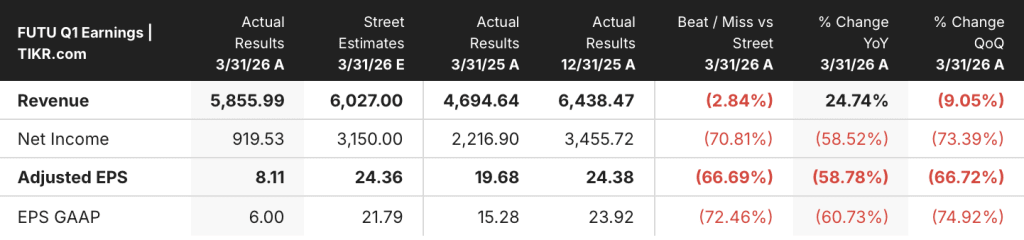

- 2026年第1四半期の調整後EPS: 8.11香港ドル、前年同期比59%減 (18.5億人民元の規制当局によるペナルティが影響)

- TIKRモデル目標株価:~150 ドル

- インプライド・アップサイド: ~43

ほとんどの投資家は、ある銘柄が本当に割安なのか、割高なのかを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

フツウホールディングス株、第1四半期は過去最高の売買高と規制当局のペナルティを乗り切る

フツウ・ホールディングス(FUTU)の2026年第1四半期の総取引高は前年同期比29%増の4兆1500億香港ドルと過去最高を記録したが、中国証券監督管理委員会(CSRC)による18億5000万人民元の一過性の規制ペナルティにより、報告された純利益は前年同期比61%減少した。

CSRCの行政処分前の純利益は前年同期比36%増の29億香港ドル、純利益率は49.9%であった。

顧客資産は前年同期比47%増加し、当四半期に22万5,000口座の純増となり、合計で359万口座(前年同期比34%増、前四半期比7%増)となった。

アーサー・チェン最高財務責任者(CFO)は 2026年第1四半期の決算説明会で、「この調整を反映させる前の純利益は前年同期比36%増、前四半期比13%減の29億香港ドルとなり、純利益率は49.9%だった」と述べ、違約金は同社の経営軌道を変えることのない非経常的な出来事であると強調した。

5月下旬に発表された証監会(CSRC)および証監会(SFC)の最新規制ガイダンスでは、中国本土に所在する顧客の預け入れや買い付けが制限されているが、口座閉鎖の必要はなく、同社の通期ガイダンスである80万口座の新規預け入れ純増に影響はない。

違約金以外にも、2つの戦略的展開が長期的成長表面を拡大した:グループの暗号取引所であるPantherTradeは、3月に香港SFCのVATP第二段階ライセンスに基づく完全な運営認可を取得し、Moomooは米国で予測市場ブローカー事業を運営するNFAの認可を取得した。

マレーシアの顧客数は2四半期連続で全市場をリードし、同市場の収益性は引き続き改善しており、経営陣はマレーシアが6~12ヶ月以内に損益分岐点に達すると予想している。

ウォール街が銘柄をアップグレードする瞬間を、市場の他の銘柄がアップグレードする前にご覧ください。

FUTU株、アナリストがペナルティに目を通し、圧倒的な買い確信を引き出す

同社の収益基盤がシンガポール、マレーシア、日本、オーストラリア、米国へと徐々にシフトするにつれて、本土に露出した収益プールへの依存は縮小し、持続可能な利益倍率は拡大するはずだ。

2026年第1四半期の調整後EPSは8.11香港ドルとなり、ストリート予想の24.36香港ドルに対して約67%の未達となった。この差はすべて、18.5億人民元のCSRCのペナルティによるもので、このペナルティは米国会計基準では調整後発事象として完全に反映され、再発はないと予想されている。

売上高は59億香港ドルと、ストリート予想の60.3億香港ドルに約3%届かなかったが、市場のボラティリティが上昇し、遊休現金残高が抑制され、証券貸付利回りが低下した四半期にもかかわらず、前年同期比25%増となった。

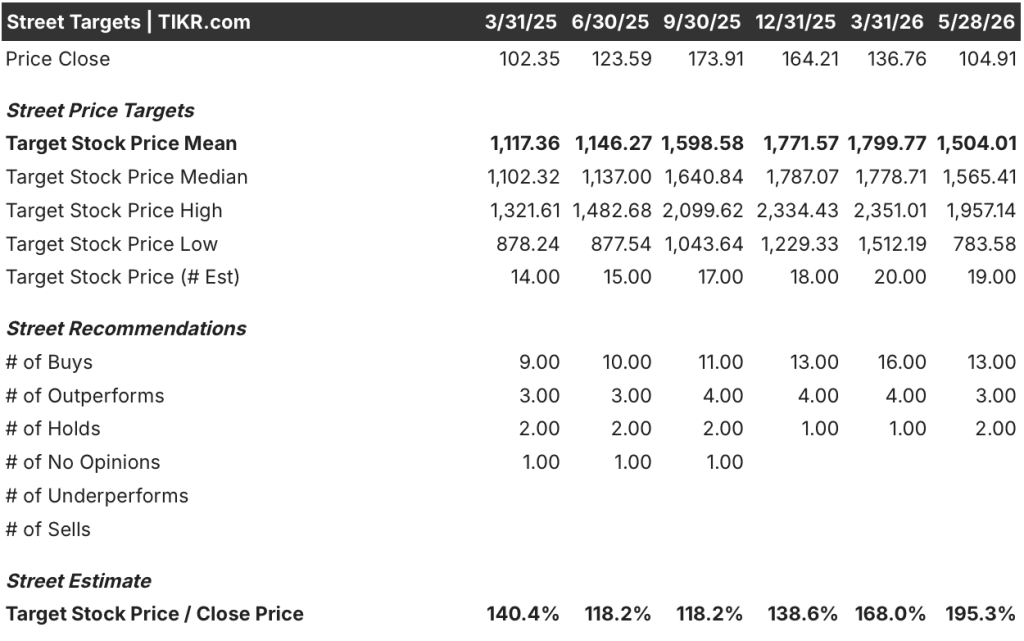

5月28日終値104.91ドルで、このコンセンサスは約95%の上 昇を意味し、16の「買い」以上と2つの「売り止まり」の偏りは、 ペナルティは構造的なものではなく、孤立したものであるとの アナリストの確信を反映している。

経営陣は、銀行パートナーおよびS&Pとの直接協議の結果、信用枠が維持されていること、S&Pによる年次格付けが間もなく行われる予定であることを確認し、経営陣は良好な結果に自信を示している。

第1四半期に前年同期比で収益を倍増させたムームーの5カ国がそのペースを維持し、マレーシアがブレークイーブンに達すれば、本土の20%の収益シェアはオーバーハングとして縮小し、利益倍率は同プラットフォームの国際的な同業他社に向けて再上昇するはずだ。

2026年、Futu Holdingsの株価は割安か?TIKRモデルの結論

TIKRの基本ケースでは、2030年12月までにFutu Holdingsの株価を約150ドルと評価している。これは、現在の株価約105ドルから約43%のトータルリターンを意味し、4年半で年率換算すると約8%となる。

フツウが年率約12%の中位収益成長率と約50%の純利益マージンを維持した場合、モデルは2034年12月までに約199ドルの株価を予測し、約89%のトータル・リターン(年率約8%)を示す。

国際的な事業拡大が停滞し、収益成長率が低位シナリオの10%近辺にとどまった場合、このモデルでは約144ドルとなり、トータル・リターンは約38%、年率換算で約4%となる。

ムームーの地理的な加速が維持され、マージンがハイケースの52%近くに達した場合、株価は約267ドルに達する可能性があり、約154%のトータルリターン(年率約12%)を意味する。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄について、アナリストのアップグレード、業績の上振れ、収益のサプライズが起こった瞬間に、TIKRで無料でキャッチしてください。

フツウホールディングスの2026年第1四半期決算は?

調整後EPSは8.11香港ドルと、ストリート予想の24.36香港ドルに約67%届かなかったが、これは四半期に全額費用化された18.5億人民元のCSRC行政処分を反映したもの。

このペナルティを除けば、調整後の純利益は前年同期比36%増の29億香港ドルとなり、純利益率は49.9%となった。

総取引高は前年同期比29%増の4兆1,500億香港ドルを記録し、資金調達口座数は前年同期比34%増の359万口座に達した。

経営陣は80万口座の純増という通期ガイダンスを維持し、規制措置による業務上の混乱はないことを示した。

Futuホールディングス株は買いか?

TIKRの基本ケースでは、Futu Holdingsの株価は2030年12月までに約150ドルと評価され、現在の105ドル近辺からのトータルリターンは約43%、年率換算で約8%となる。

資金提供口座数は前年比34%増の359万口座、顧客総資産は前年比47%増、ペナルティ前の純利益率は約50%である。

中心的な条件は規制の正常化である。中国証券監督管理委員会(CSRC)のペナルティが経常的なものでないことが証明され、海外市場が拡大するにつれて本土の収益エクスポージャーが縮小し続ければ、基本ケースのリターン・プロファイルは十分にサポートされる。

フツー・ホールディングスに投資すべきか?

それを知る唯一の方法は、自分で数字を見てみることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Futu Holdings Limitedの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料でウォッチリストを作成し、Futu Holdings Limitedを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。