オートデスク株の主な統計データ

- 現在価格:~241ドル(2026年5月28日)

- 27年度第1四半期 総収益: 19.3億ドル、前年同期比18%増

- 27年度第1四半期調整後EPS:2.99ドル、前年同期比31%増、ストリート予想を5%上回る

- FY27.1Q非GAAPベースの営業利益率:39

- 27年度第1四半期フリーキャッシュフロー: 8億7,600万ドル

- FY27売上高ガイダンス(引き上げ):81億5,500万ドル~82億1,500万ドル

- 27年度非GAAPベースのFCFガイダンス(引き上げ): 2,725億ドル~2,200億ドル 27億2500万ドル~28億ドル

- TIKRモデル目標株価:~$430

- インプライド・アップサイド:~78

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

Autodesk株、過去最大の買収を発表しながら売上高とEPSでビートを記録

オートデスク(ADSK)の2027年度第1四半期決算は、調整後EPSが2.99ドルで、ストリート予想の2.84ドルを5%上回り、総収入は19.3億ドルでコンセンサスを2%上回った。

ジャネッシュ・ムーアジャニCFOは、AECO、特に建設と新興市場の好調を主な要因として挙げた。

売上高は前年同期比で18%増加し、新しい取引モデルは第1四半期におよそ3.5ポイントの追い風となったが、この恩恵は第2四半期にはおよそ2ポイントに縮小し、通期では平均1.5ポイント程度となるだろう。

アンドリュー・アナグノスト最高経営責任者(CEO)は第 1 四半期の決算説明会で、「当社の顧客は単に生成できる AI を必要としているのではなく、実世界で正しい出力を生成する AI を必要としている」と述べ、パラメトリックおよび物理ベースの製品エンジンを使用して、確率論的な AI 生成と決定論的なエンジニアリング検証を組み合わせるというオートデスクのハイブリッドアプローチと結びつけて説明した。

MaintainXの買収により、オートデスクのデザイン&メイクプラットフォームはオペレーションにまで拡張され、実世界の資産パフォーマンスデータにアクセスできるようになった。このデータにより、同社のデジタルツイン戦略は静的から動的、そして予測的へと加速し、アナグノストは400億ドルのTAM拡大が可能になると考えている。

MaintainXは、最新のメンテナンスおよび資産運用プラットフォームで、毎年50%以上の成長率で成長しており、2026年には年換算経常収益が1億3,500万ドルを超える見込みです。

オートデスクは、買収発表と並行して資本還元プログラムを実施し、約4億4,800万ドルで約190万株の自社株買いを行い、FY26と同程度の金額でFY27の自社株買いの指針を示した。

より広範な戦略的背景は、オートデスクが建設事業で実行したのと同じプレイブックである。破壊的な市場リーダーの礎となる買収に続いて、有機的および無機的な補強が行われ、Fusionの規模を拡大した経営幹部であるスティーブ・フーパーが、新しいオートデスク・オペレーション・ソリューションズ部門のリーダーに任命された。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を押し上げる前に確認 - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料) → TIKRはこちら

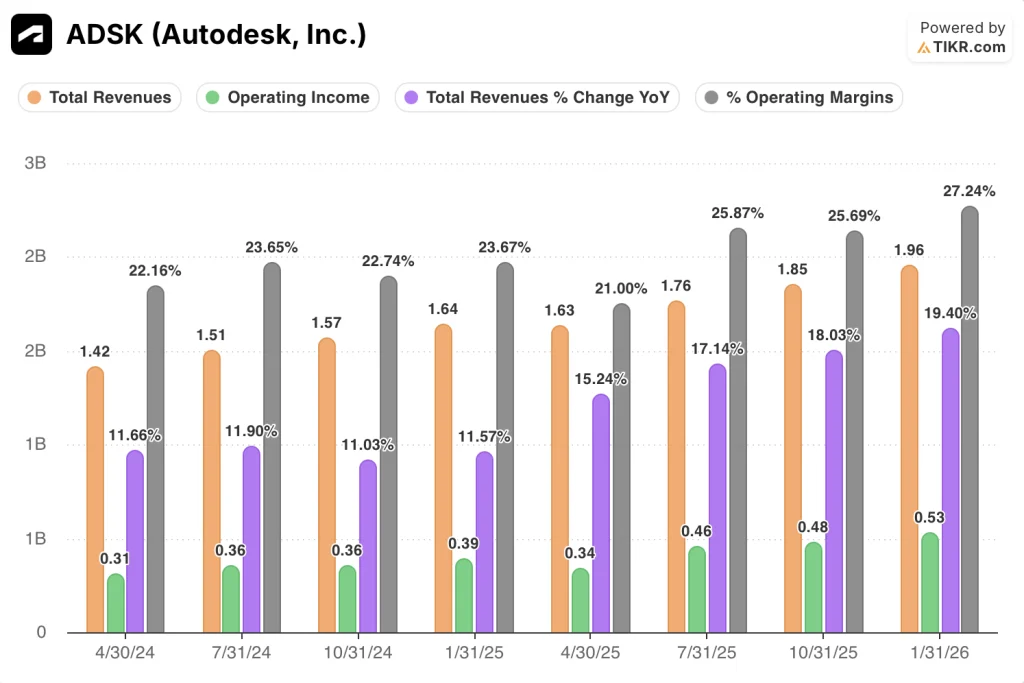

収益再加速とマージン・レバレッジがADSKの損益計算書を定義する

総収益は、2025年4月30日に終了した四半期の16.3億ドルから、2026年4月30日に終了した四半期の19.3億ドルへと加速しており、連続的な持続的改善パターンにより、前年同期比18%のヘッドライン数値は、1四半期の出来事ではなく、軌道のステップアップとして位置づけられています。

前年同期比増収率は4四半期前の15.2%から直近四半期には18.4%に拡大したが、これは基礎的需要、新規取引モデルの追い風、建設部門の好調なモメンタムの組み合わせを反映している。

2026年1月31日に終了した四半期のGAAPベースの営業利益は前年同期比37%増の5億3,000万ドルとなり、営業利益率は損益計算書に示された8四半期で21%から27.2%に拡大した。

研究開発費は過去4期にわたり、四半期あたり4億~4億2,000万ドルとほぼ横ばいで推移しており、利益率の拡大が経費削減ではなく、比較的安定したコストベースに対する収益規模によってもたらされていることを示しています。

オートデスク株は割安か?TIKR評価モデルが示すもの

TIKR のベースケースでは、2031 年 1 月までにオートデスクを約 430 ドルで評価しており、これは現在の株価 241 ドルから約 79%、今後 4.7 年間で年率約 13%のトータルリターンを意味します。

オートデスクがミッドケースの前提、すなわち FY36 までの売上高 CAGR 約 8%、純利益マージン約 33%に拡大する前提を実行した場合、TIKR モデルは 2035 年 1 月までに株価約 486 ドル、トータルリターン約 102%、年率約 8%を指し示します。

売上高年平均成長率(CAGR)が約7.5%、利益率が約31%に落ち着くというローケースシナリオで成長が停滞した場合、モデルでは2035年までに約379ドル、約57%のリターンとなり、年率換算で約5%となる。ハイ・ケース・シナリオ(売上高が年率約9%、マージンが約34%)が成立した場合、このモデルは約608ドルを生み出し、トータル・リターンは約152%、年率換算では約11%となる。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績ビート、収益サプライズを、その瞬間にTIKRで無料でキャッチしてください。

オートデスクのFY27第1四半期決算は?

オートデスクはFY27第1四半期に2.99ドルの調整後EPSを発表し、ストリート予想の2.84ドルを約5%上回った。総収入は前年同期を18%上回る19.3億ドルに達し、請求額は報告通り18%増加した。

売上高が前年同期を上回ったのは、AECOの建設事業と新興市場が好調だったことに加え、現在進行中の営業再編を通じて更新率が堅調に推移したため。この好業績を受けて、経営陣は通期売上高ガイダンスを81億5500万~82億1500万ドルに、通期調整後EPSガイダンスを12.40~12.60ドルに引き上げた。

2026年のオートデスク株は割安か?

TIKRの基本ケースでは、2031年1月までにオートデスクを約430ドルと評価しており、これは現在の株価241ドルから約79%のトータルリターン、年率換算で約13%のリターンを意味する。

営業利益は4四半期前の21%から直近の27%に拡大しており、フォワード・モデルの下に実質的な収益フロアを提供している。

重要なのは、オートデスクがFY29のマージン枠内でMaintainXの希薄化を吸収しながら8%超の収益成長を維持できるかどうかだ。

オートデスクに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Autodesk,Inc.の株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Autodesk, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。