Costco Wholesale株価の主な統計データ

- 現在価格:~$995 (2026年5月28日)

- FY2026 第3四半期 EPS: $4.93, 前年同期比15%増

- 2026年度第3四半期 売上高: 691.5億ドル、前年同期比11.6%増

- 2026年度第3四半期比較売上高(ガス控除後、為替控除後):前年同期比6.6%増 +6.6%

- 2026年度第3四半期 会費収入: 13.7億ドル、前年同期比10.7%増

- 2026年度第3四半期のデジタル化された既存店売上高 +前年同期比21.5%増

- TIKRモデル目標株価:~1,409 ドル

- 予想アップサイド: ~42

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

コストコ株は過去最高のガス販売量と15%のEPS成長を達成し、バリュー・テーゼが強化される

コストコ・ホールセール(COST)は5月28日、希薄化後1株当たり利益が前年同期の4.28ドルから15%増の4.93ドルとなる第3四半期決算を発表した。

中東情勢の緊迫化によりガソリン価格が急騰する中、最終5週間はコストコにとって過去最高の5週間となった。

5月10日までの12週間で、純利益は21億9200万ドルに達し、会費を含む総収入は、ストリートのコンセンサス695億ドルに対し705億3000万ドルと、約1.5%上回った。

ロン・バクリス社長兼最高経営責任者(CEO)は2026年第3四半期決算説明会で、「質の高い商品とサービスを可能な限り低価格で提供するという我々の焦点は、引き続き会員に強く響いている」と述べた。

有料エグゼクティブ会員数は前年同期比9.6%増の4,120万人となり、中国では今四半期からエグゼクティブ会員層がスタートし、経営陣の予想を上回る導入が見られた。

全社の既存店売上高は9.8%増(ガス・インフレおよび為替調整後では6.6%増)となったが、これは燃料以外の需要を反映したものである。生鮮食品の売上高は食肉とベーカリーが牽引して1桁台後半、非食品の売上高も金・宝飾品、健康・美容、小型家電が目立って1桁台後半、付帯事業の売上高はGLP-1医薬品の需要とウェゴビーとオゼンピックの会員処方プログラムへの組み入れで薬局が牽引して20%台半ばに急増した。

また、パーソナライズされた商品推奨カルーセルは、標準的なコストコのベンチマークを3倍上回るコンバージョン率を実現し、5億ドル弱のEコマース売上に貢献した。

同社はまた、第3四半期にAI検索戦略を推進し、AIが生成したサイトトラフィックが3桁の伸びを記録した。このトラフィックは、コストコ・ドットコムへのトラフィック源の中で最も高いコンバージョン率を示しており、同社は商品ページを更新し、大規模な言語モデルに完全な価値提案(配送、設置、持ち帰り価格)を提示した。

当四半期の設備投資額は14億1,000万ドルで、通期の設備投資ガイダンスは約65億ドルとなり、加速する倉庫パイプライン、デポネットワークの拡大、デジタルインフラを支える。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください。

コストコ2026年第3四半期財務:ガスミックスが報告上の売上総利益率を圧縮する中、販管費レバレッジは維持される

5月10日に終わる12週間のコストコの純売上高は691.5億ドルで、2025年第3四半期の619.6億ドルから11.6%増加した。

報告された売上総利益率は11.04%で、2025年第3四半期の11.25%を21ベーシス・ポイント下回ったが、ガス代のインフレを除けば、プラス1ベーシス・ポイントで横ばいから僅かにプラスとなり、コア・オン・コアの商品マージンは、コストコが卵、牛肉、カークランドシグネチャーの日用品数品目に意図的な値下げ投資を行い、前年の多額の後入先出品の費用を循環させたため、9ベーシス・ポイントの減少に留まった。

第3四半期の営業利益は25.3億ドルと、前年同期の22.0億ドルから15.2%増加し、過去6四半期(11.1%増、9.4%増、10.7%増、12.3%増、15.2%増)にわたり、営業利益の伸びが売上高の伸びを上回った。

販売管理費は8.96%で、前年同期比で20ベーシスポイント改善(ガス・インフレを除くと2ベーシスポイント改善)したが、基礎的な業務レバレッジはほぼ一桁台半ばで、ヘルスケア費用の増加や中央部門における2件の訴訟和解により一部相殺された。

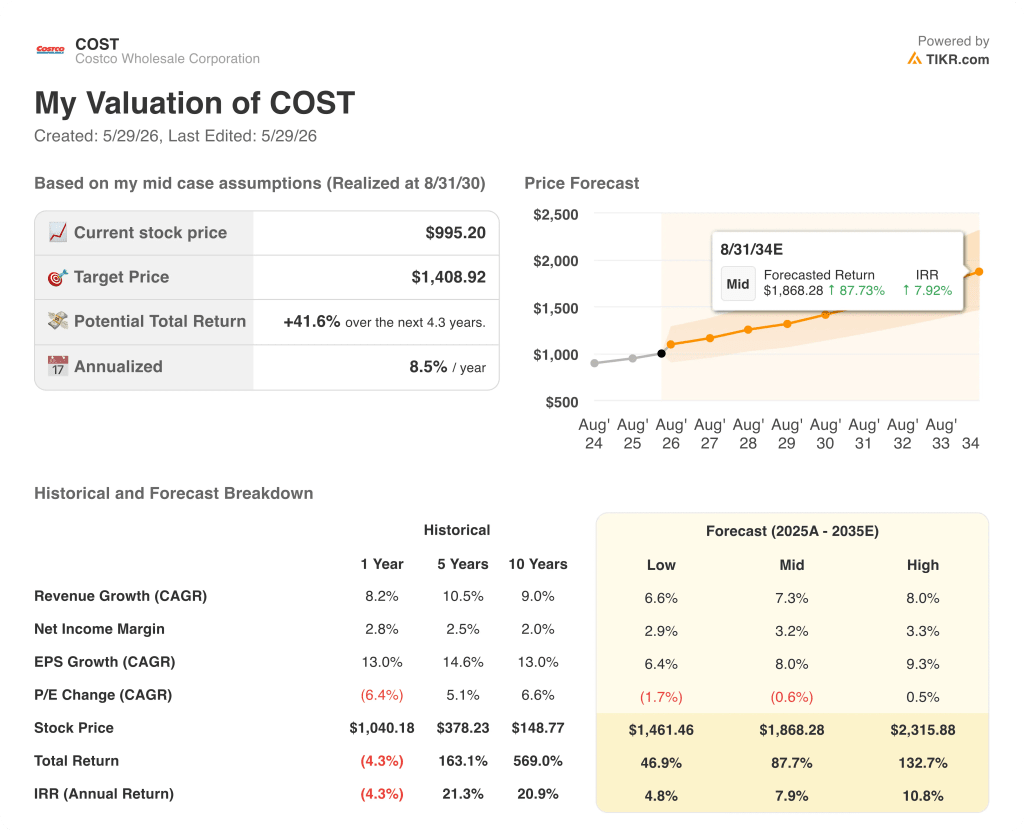

コストコ株は割安か?TIKRモデルによる995ドルでの評価

TIKRの基本ケースでは、2030年8月までにコストコ株は約1,409ドルになると評価しており、これは現在の株価約995ドルから約42%のトータルリターン、つまり4年間で約9%の年率換算を意味する。

コストコが7%台の収益成長を維持し、純利益率が3.2%へと緩やかに拡大した場合、ミッドケースパスは2030年8月までに年率約8%で約1,409ドルに達します。

より保守的なシナリオでは、売上高のCAGRは6.6%に近く、利益率は2.9%に近い水準にとどまるが、それでも2030年8月の株価は約1,461ドル、年率換算で約5%となり、事業の構造的な底上げを反映している。

エグゼクティブ・メンバーシップの浸透、AIによるeコマースの加速、国際倉庫の密度が経営陣のフレームワークのハイエンドで複合化した場合、モデルは2034年8月までに年率約11%で約2,316ドルに達する。

ウォール街の最高のアイデアは長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう。

コストコの2026年第3四半期決算は?

コストコの2026年度第3四半期のEPSは4.93ドルで、ストリートコンセンサス4.91ドルを約0.02ドル上回り、前年同期の4.28ドルから15%成長した。

総売上高は705.3億ドルと予想の695億ドルを約1.5%上回り、純売上高は691.5億ドルと前年同期比11.6%増加した。

4週間にわたる3つの会計期間すべてで記録的なガス販売量と、1桁台後半の非食品および生鮮食料品のコンプが業績を押し上げた。

会費収入は前年同期比10.7%増の13億7300万ドルで、全世界の更新率は89.7%と安定している。

2026年のコストコ株は割安か?

TIKRの基本ケースでは、コストコ株は2030年8月までに約1,409ドルと評価され、現在の株価約995ドルから約42%、年率換算で約9%のトータルリターンを意味する。

コストコの営業利益は、過去6四半期連続で9%から15%の伸びを示しており、トップラインだけから想像されるよりも速いペースで事業が成長していることを示す一貫した証拠となっている。

重要な変数は会員密度である。有料エグゼクティブ会員数(第3四半期は前年同期比9.6%増)が有料会員総数の伸びを上回り続ければ、会員一人当たりの売上高がベースケースを裏付ける。

コストコ・ホールセール・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Costco Wholesale Corporationの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

Costco Wholesale Corporationをあなたのレーダーにある他の銘柄と一緒に追跡する無料のウォッチリストを作成することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。