HEICO Corporation株式の主要統計

- 現在価格:~$309(2026年5月27日)

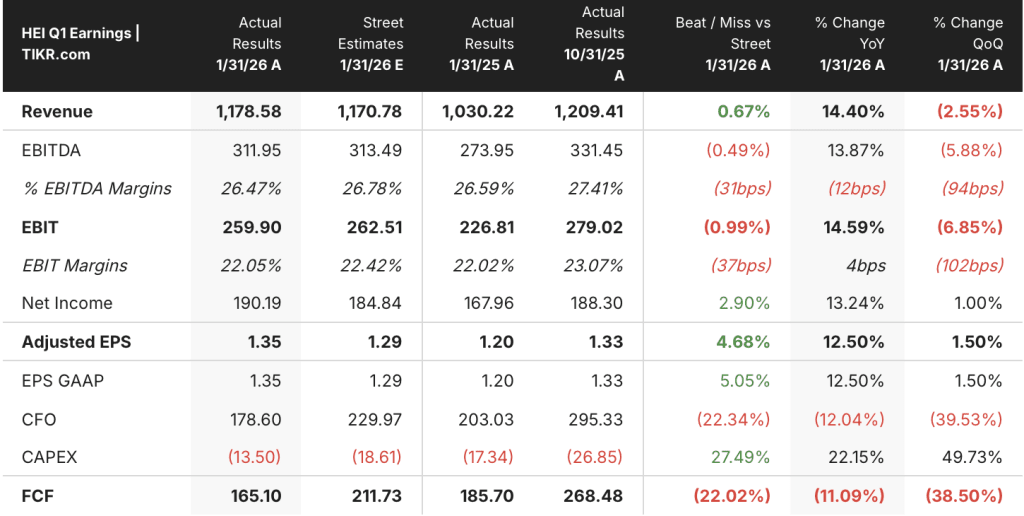

- 2026年度第1四半期 売上高:11.8億ドル、前年同期比14%増

- 2026年度第1四半期調整後EPS:1.35ドル、前年同期比13%増

- 2026年度第1四半期のFSG営業利益率: 24.5%(23.3%から上昇)

- FY2026 第1四半期の連結EBITDA:3億1,200万ドル、前年同期比14%増

- 2026年度第1四半期 FSGの既存事業売上成長率: 12

- TIKRモデル目標株価:~$505

- インプライド・アップサイド: ~63

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

HEICOのフライト・サポート・グループは、収益ストーリーを変えるマージンの変節をもたらす

HEICOコーポレーション(HEI)の2026年度第1四半期の連結純利益は過去最高の1億9000万ドルで、前年同期比13%増となった。

販売管理費の効率化と修理・オーバーホールの製品ミックスの改善により、売上高は前年同期比15%増の8億2,000万ドル、営業利益は同21%増の2億100万ドルとなった。

この印刷物で最も否定できない数字がある:FSGの営業利益率は前年同期の23.3%から24.5%に拡大し、買収関連無形資産償却前の現金利益率は前年同期比110ベーシスポイント増の27.1%に達した。

エリック・メンデルソン共同会長兼共同最高経営責任者(CEO)は2026年度第1四半期の決算説明会で、HEICOは「連結マージンの拡大、過去最高の純利益、営業利益と売上高の大幅な増加を達成した」と述べた。

また、HEICOのカタログには約20,000点の部品が掲載され、第1四半期にはエンジン・アフターマーケット部品が記録的な水準で推移していることから、OEMの価格設定が上昇するたびに競争力のある堀が形成されることになる。

エレクトロニック・テクノロジー・グループは、この印刷物で唯一の複雑さをもたらした:ETGの売上高は12%増の3億7,100万ドル、既存事業売上高は6%増となったが、営業利益率は前年同期の23.1%から19.8%に縮小した。

ビクター・メンデルソン共同会長兼共同最高経営責任者(CEO)は2026年度第1四半期決算説明会で、「受注残と出荷計画に基づき、ETGマージンは年度が進むにつれて、特に下半期に改善すると予想している」と述べ、ETGの受注残が過去最高を記録し、受注量が増加していることが回復のメカニズムであると指摘した。

HEICOは当四半期に2件の買収を完了し、3件目の買収を発表した。ロックマート・フュエル・コンテインメント(アクシロン・エアロスペース社の燃料格納容器事業から社名変更、軍用固定翼機および回転翼機にサービスを提供)は1月に、エトス(産業用ガスタービンおよび航空派生品の修理、コネチカット州、サウスカロライナ州、スコットランドに施設を保有)は2月に、FSGは民間航空および防衛部品プラットフォーム企業の80%を買収する契約を締結、2026年度第2四半期に完了する予定である。

HEICOは、AIによる電力需要がガスタービンを動力とするデータセンター・インフラの構築を加速させている今、産業用ガスタービン修理市場に直接参入し、民間航空会社のサイクルと直接的な相関関係のない収益源を開拓している。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前に確認 - TIKRでアナリストのレーティングの変化をリアルタイムで追跡(無料) → HEICO株は過小評価されているのか?

HEICO株は割安か?TIKR評価モデルが示すもの

TIKRの基本ケースでは、2030年10月までにHEICOコーポレーションを約505ドルと評価しており、現在の価格309.40ドルから約63%のトータルリターン、つまり4.4年間で約12%の年率を意味する。

FSGのオーガニックグロースが10%以上を維持し、ETGのマージンが通期ガイダンスの22%から24%の範囲に回復した場合、TIKRのハイケースのターゲットは約789ドルとなり、約155%のトータルリターン(年率約12%)を意味する。

ETGミックスの圧力が持続し、有機的成長が1桁台前半に減速した場合、ローケースは約499ドルで、約61%のトータルリターン(年率約6%)となる。

2034年10月までに約637ドルというミッドケースの場合、トータル・リターンは約106%(年率約9%)となり、経営陣が示したマージン・プロファイルに加え、8%台の持続的な収益成長が必要となる。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしてください。

HEICOの2026年度第1四半期決算は?

HEICOの2026年度第1四半期の調整後EPSは1.35ドルで、ストリート予想の1.29ドルを約5%上回った。売上高は前年同期比14%増の11億8,000万ドル、連結EBITDAは14%増の3億1,200万ドルだった。

FSGが主な牽引役となり、製品ミックスと販管費の効率化により営業利益率が24.5%に拡大したため、既存事業の売上高が12%増加し、営業利益が21%増加した。

経営陣は、記録的なETGの受注残と受注量の増加に支えられ、2026年3月期以降も両セグメントで売上の勢いが続くことを示唆した。

HEICOの株価は割安か?

TIKRの基本ケースでは、HEICO株は2030年10月までに約505ドルと評価され、現在の価格309.40ドルから約63%、年率約12%のトータルリターンを意味する。

FSGは第1四半期に過去最高水準のエンジン補修部品売上高と110ベーシス・ポイントのキャッシュ・マージン拡大を計上した。一方、HEICOは第1四半期に2件の買収を完了したにもかかわらず、純有利子負債/EBITDAは2倍未満を維持した。

重要な変動要因はETG営業利益率であり、これが2026年度第3四半期から第4四半期までに通期ガイダンスの22%から24%の範囲まで回復すれば、ベースケースは十分に支持される。

HEICO Corporationに投資すべきか?

それを知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

HEICO Corporationの株を引き出せば、何年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、HEICO Corporationを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。