ラムリサーチ社の主要統計

- 現在の株価:322.68 ドル

- TIKR 目標株価(ミッドケース):~$477

- ストリート平均ターゲット:~$312

- 潜在的なトータルリターン~48%

- 年率IRR:~10% /年

- 収益反応:-2.63% (2026年4月22日)

- 最大ドローダウン:-20.10% (2026年3月6日)

現在ライブ中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

ラム・リサーチ・コーポレーション (ラム・リサーチ・コーポレーション)は、ウォール街で最も注目されている半導体アナリストの一人から、鋭い信任票を受けた。

5月18日、モルガン・スタンレーはLRCXをイコールウェイトからオーバーウェイトに格上げし、目標株価を293ドルから331ドルに引き上げた。同じコールでアプライド・マテリアルズ(AMAT)もイコールウェイトに格下げされた。この同時回転がシグナルだ:モルガン・スタンレーは現在、NANDフラッシュ・メモリー・ストレージが2027年に世界のウェハー製造装置市場で最も急成長するセグメントになろうとしており、ラムはその支出を同業他社よりも多く獲得していると考えている。

サンフォード・C・バーンスタインも数日後、 目標株価を340ドルに引き上げ、アウトパフォームを維持した。LRCXは現在、52週高値の323.98ドル付近で取引されている。市場はすでに強力な実行力を織り込んでいる。問題は、2027年のNANDセットアップがまだ完全に織り込まれているかどうかだ。

モルガン・スタンレーが乗り換えた理由

モルガン・スタンレーのアップグレードは、1つの中心的な予測に基づいている:2027年のNANDシステムの成長率は59%に達し、NANDのWFE支出は2021年のピークを上回るだろう。このロジックは、ティム・アーチャー最高経営責任者(CEO)が4月の2026年第3四半期決算説明会で投資家に語ったことをそのまま反映している。

ラムはすでに、2026年のウェーハ製造装置(WFE)市場見通しを1350億ドルから1400億ドルに引き上げ、上方バイアスをかけていた。Archer氏はさらに次のように述べた。同社が以前、数年に分散すると指摘していた400億ドルのNAND転換投資は、現在では2027年末までに大部分が着地する。"我々は現在、この転換は前倒しされると予想している。"Archer氏は、"支出の大部分は2027暦年末までに発生する。"と述べた。

その原動力となっているのは、AIデータセンターがSSD向けに、より高レイヤー数のQLCベースのNANDデバイスにシフトしていることだ。QLC(クアッドレベルセル)は、標準的なTLC NANDで使用される3ビットの代わりに、メモリセルあたり4ビットを格納し、低コストでウェーハあたりより多くのストレージを可能にする。Archer氏は、データセンターのNANDのビット需要は、2026年にはPCとモバイルの合計を上回る勢いであると指摘している。AIデータセンターが必要とする256層以上のデバイスを実現するには、各層にエッチングと成膜の工程を追加する必要がある。

アプライド マテリアルズの買収は、この論理を逆方向から補強するものだ。DRAMは2026年に最も急成長したWFE最終市場である。モルガン・スタンレーは、2027年には最も成長が鈍化すると予想している。AMATはDRAMのエクスポージャーが高い。ラムはNANDを保有している。

Lam Researchの株価の過去および将来の予想値を見る(無料です!) >>)

市場が一瞥した記録的な四半期

4月22日、ラムは2026年第3四半期の売上高を前年同期比24%増、前四半期比9%増の58.4億ドルと発表し、3四半期連続で過去最高を更新しました。調整後EPSは1.47ドルで、同社が提示したレンジの上限を上回った。株価はこの日2.63%下落したが、これは市場が今四半期の業績よりも2027年の業績に注目していることを反映している。

ダグ・ベッティンガーCFOは、6月期の売上高を66億ドル(プラスマイナス4億ドル)、売上総利益率を50.5%、営業利益率を36.5%、EPSを1.65ドルと予想した。また、マレーシアでのラムの製造増強による工場効率の向上を評価し、今年いっぱいの売上総利益率は「現在の水準で平準化する」と付け加えた。

ラムのインストールベース向けのスペア、アップグレード、サービスをカバーするカスタマー・サポート・ビジネス・グループ(CSBG)は、四半期収益が初めて21億1,000万ドルを超え、前年同期比25%増となった。CSBGは、ラムの設置ベースが10万台を超え、業界の稼働率が天井近くまで上昇していることから、新規の装置受注がどのようなサイクルにあるかにかかわらず、この事業が有意義な収益の下支えとなります。

メモリ・システムのうち、DRAMは高帯域幅メモリへの投資と1c世代ノードへの移行に牽引され、第3四半期のシステム売上高の27%を記録しました。ラムのビットライン・スペーサー用ALDソリューションStrikerは、1c世代ノードへの移行において、すべての主要メモリメーカーで採用されている。

投資家がアンダーウエートしているパッケージング・ベット

ラムは5月20日、2022年に買収したウェットプロセス装置会社Semsysco GmbHを基盤に、オーストリアのザルツブルグにパネルレベル・パッケージング・センター・オブ・エクセレンスを設立すると発表した。ロイター通信が報じたように、この施設はパネルレベルパッケージングに特化したラム初のウェットプロセス研究所である。この技術は、円形のシリコンウェーハを正方形のパネルに置き換えることで、曲がった端の材料の無駄をなくし、1面当たりにより多くのチップを低コストで生産するものである。

アーチャー社長は第3四半期決算説明会で、アドバンスト・パッケージングの売上高が2026年には50%以上の成長が見込まれることを明らかにした。ザルツブルクの研究所は、従来の円形ウェハーでは効率的に対応できない高密度アーキテクチャを目指すAIチップメーカーにとって、ラムの位置づけは直接的に重要である。

Dextroコボット・プログラムは、別の次元を追加する。Dextroは、工場内の自動ツールメンテナンス用のラムの協働ロボットである。ラムは第3四半期にDextroの適用範囲を6種類から8種類に拡大し、蒸着製品用の最初のユニットを出荷した。Dextroを稼動させている顧客は、工場の生産性が向上し、場合によっては既存の生産能力からの歩留まりが改善したと報告している。

同業他社のバリュエーションでは、アプライド マテリアルズはTIKRのデータによると、EV/売上高が約9倍、EV/EBITDAが約31倍となっている。ラムはNTM EV/売上高の約14倍、NTM EV/EBITDAの約37倍で取引されている。このプレミアムは本物だ。このプレミアムが維持されるかどうかは、ラムのNANDウェイトミックスとCSBGコンパウンドが、同業他社よりも構造的に優れた収益成長をフルサイクルでもたらすかどうかにかかっている。モルガン・スタンレーのアップグレードは「イエス」としている。

TIKR (無料!) で、Lam Research の同業他社に対するパフォーマンスをご覧ください。

TIKR アドバンス・モデル分析

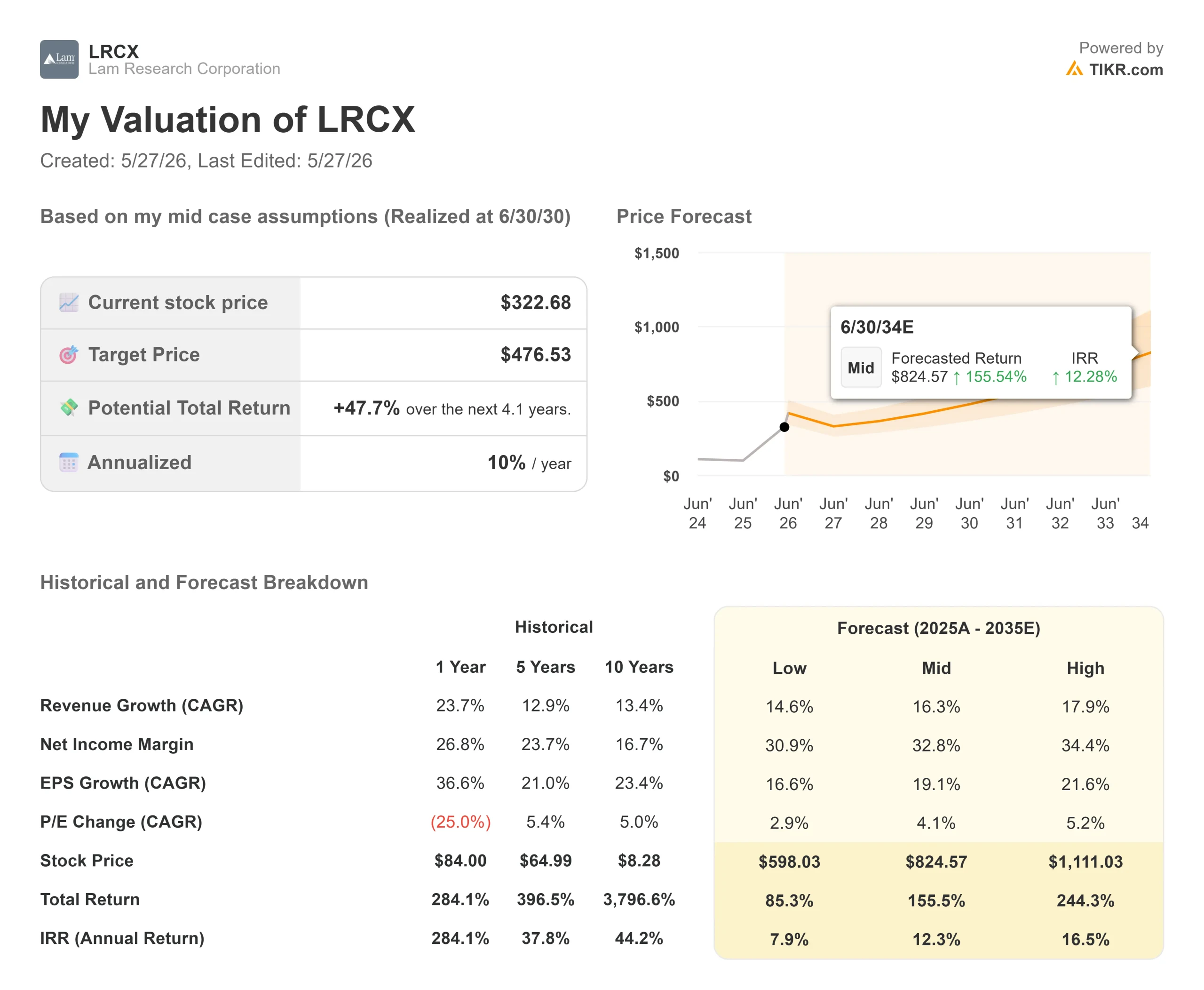

- 現在価格:322.68ドル

- 目標株価(ミッドケース)~$477

- トータルリターンの可能性~48%

- 年率IRR:~10% /年

Lam Research 株に関するアナリストの成長予測と目標株価を見る(無料です!) >>)

TIKR ミッドケース・モデルでは、2030 年 6 月までに LRCX の株価を約 477 ドルに設定しており、これは現在から約 48% のトータル・リターン、年率約 10% の IRR となります。収益の CAGR約16%は、2026年と2027年に加速するNANDへの転換とグリーンフィールドのサイクル、そして10万チャンバーを超えるインストールベースによるCSBGの複合化という2つのドライバーによって支えられている。利益率の原動力は、マレーシアですでに規模を拡大している製造基盤の営業レバレッジであり、グロスマージンは予定より早くモデルの長期目標水準に達する。

4年間で48%の中位リターンは、株価がすでにあらゆる先渡倍率のプレミアムで取引されていることを反映している。アナリスト37人(「買い」25人、「アウトパフォーム」4人、「見送り」6人、「アンダーパフォーム」1人、「意見なし」1人)によるストリートの平均目標株価312.13ドルは、実際には現在の株価を下回っている。ラムのROIC 51.9%とROE 66.8%は、本物の価格決定力と顧客切り替えコストを持つ事業がフロアーを支えていることを反映しているが、アップサイドケースはNANDの実行ストーリーである。

主なリスクは、クリーンルームの増設が2027年に予定通り開始されない場合、NANDのグリーンフィールド受注が2028年にずれ込み、収益が成長する前に約43倍の予想PERが圧縮されることだ。

結論

このテーゼは、2026年7月下旬に予定されているラムの2026年第4四半期決算発表で決着する。注目すべきは、システム売上高に占めるNANDの割合で、第3四半期は12%だった。目に見えて上昇すれば、モルガン・スタンレーが賭けている加速が確認できる。NANDが失速し、DRAMが軟化すれば、プレミアムを守るのは難しくなる。

ベッティンジャー氏は4月の電話会議で、ラムが2026年後半に長期財務目標を更新すると指摘した。この更新がいつ行われるにせよ、注目すべき2つ目のきっかけとなる。営業利益率が6月時点の36.5%を超えてどこまで拡大できるのか、またTIKRモデルの純利益率33%という前提が保守的なのか、それともすでに織り込み済みなのかが明らかになるだろう。7月が最初のチェックポイントだ。

億万長者の投資家たちがどんな銘柄を買っているかを見て、あなたもTIKRでスマートマネーを追いかけよう。

ラム・リサーチに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Lam Research を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して ラムリサーチをあなたのレーダー上の他のすべての株式と一緒に追跡するために無料のウォッチリストを構築することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しい機会をお探しですか?

- どんな銘柄を 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!