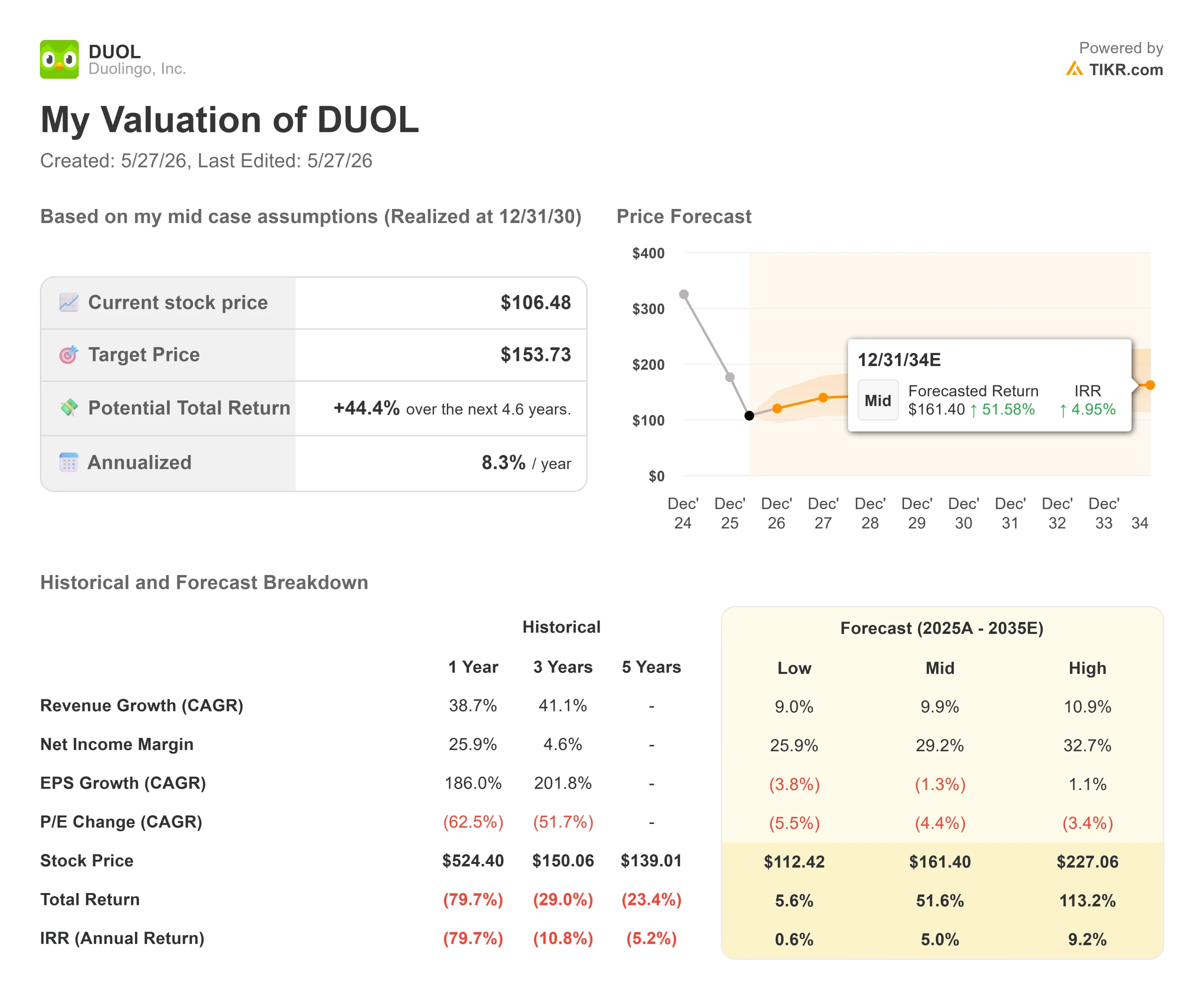

Duolingo株式の主要統計

- 現在の株価:106.48 ドル

- 目標株価(中間)~$160

- ストリート平均ターゲット:~$105

- 潜在的トータルリターン (Mid):~52%

- 年率IRR:~5% /年

- 最大ドローダウン2026年4月10日に82.91

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを見つけてください。>>>

何が起きたのか?

デュオリンゴ社 (DUOL)は、ウォール街が2026年第1四半期に設定したすべての数字を上回った。売上高は2億9,197万ドルで予想を1.18%上回った。GAAP EPSは$0.89で、コンセンサス$0.71を25%クリア。調整後EBITDAは8,343万ドルで14%近く上回った。それでも株価は5月4日の時間外取引で14%近く下落した。

売りが殺到したのは、第2四半期の予約ガイダンスが6%前後の伸びだったことと、通期の予約目標がアナリストモデルを下回ったためだ。その懸念はもっともだ。しかし、106ドルのDUOLが買いかバリュートラップかは、その数字よりも、5月4日の決算説明会でルイス・フォン・アン最高経営責任者(CEO)が語った内容にかかっている。

「われわれはマネタイズ不足であり、同時にマネタイズ過剰でもある。

このパラドックスと、それを解決するためにDuolingoが行っていることこそが、現在の真の投資テーゼなのだ。

ピボットの背後にあるパラドックス

Duolingoの月間アクティブユーザーのうち、有料会員になっているのはわずか12%程度だ。Von Ahnは電話会議で、Spotifyの比率は「50%近い」と指摘し、このプラットフォームには現在の有料会員数から想像されるよりもはるかに多くのコンバージョン実行可能性があることを示唆した。これは収益化不足の側面だ。

収益化されすぎている側:ある摩擦に基づく戦術が、一部のユーザーを加入に追い込む一方で、他のユーザーをプラットフォームから完全に追いやっていた。フォン・アンの言葉を借りれば、そうした戦術の多くは「DAUの成長と相反する」ものだった。2026年のピボットは、収益を上げるためにユーザーの成長を犠牲にする必要のないマネタイズ方法を見つけることへの直接的な反応である。

最も明確な例は、無料トライアルの長さである。Duolingoはこれまで、Superのサブスクリプションに対して7日間の無料トライアルを提供してきた。同社は現在、1ヶ月のトライアルをテストしており、3ヶ月のトライアルも準備中である。フォン・アンは、このトレードオフについて直接説明した。3ヶ月のトライアルは、予約計上を四半期ごとに遅らせる。フォン・アーンによれば、1ヶ月の実験の初期の結果は、収益とユーザー満足度の両方を同時に押し上げている。

Duolingo株の過去と将来の予測を見る(無料です!) >>

AIが実際に変えたこと

2026年第1四半期、Duolingoは20,500コースを発表した。これは2年前の四半期の10倍以上であり、前年度全体とほぼ同じである。フォン・アンは「AIは私たちにとって可能なことを根本的に変えました」と率直に語った。

なぜなら、Duolingoは現在、最も学習されている9言語において、欧州言語共通参照枠(CEFR)のプロフェッショナル・スタンダードであるB2習熟度レベルのコースを提供しているからだ。以前は中級レベルの学習が終わると行き場を失っていた学習者たちが、今ここに留まる理由ができたのだ。

ジリアン・マンソン最高財務責任者(CFO)はコストについて、AIを大量に導入したにもかかわらず、第1四半期の粗利益率は73.0%と予想を上回ったと説明した。マンソンCFOは、より多くのAI機能が展開されるため、第4四半期までにマージンは69%程度まで低下する見込みだが、これは意図的な製品投資であり、コストの吹き飛ばしではないと説明した。

ビデオ通話機能はその両面を示している。ビデオ通話でユーザー1人あたりが話す平均単語数は、この1年で2倍以上に増えた。同社は現在、以前はDuolingo Maxのプレミアム層に限定されていたこの機能を、標準的なSuperサブスクリプションに導入するテストを行っている。初期のデータによると、ユーザーはビデオ通話付きのSuperにもっとお金を払うことを望んでいる。どの程度高くなるかはまだテスト中であり、その答えはユーザー一人当たりの平均売上高(ARPU)を大きく変える可能性がある。

同業他社に対するDuolingoの立ち位置

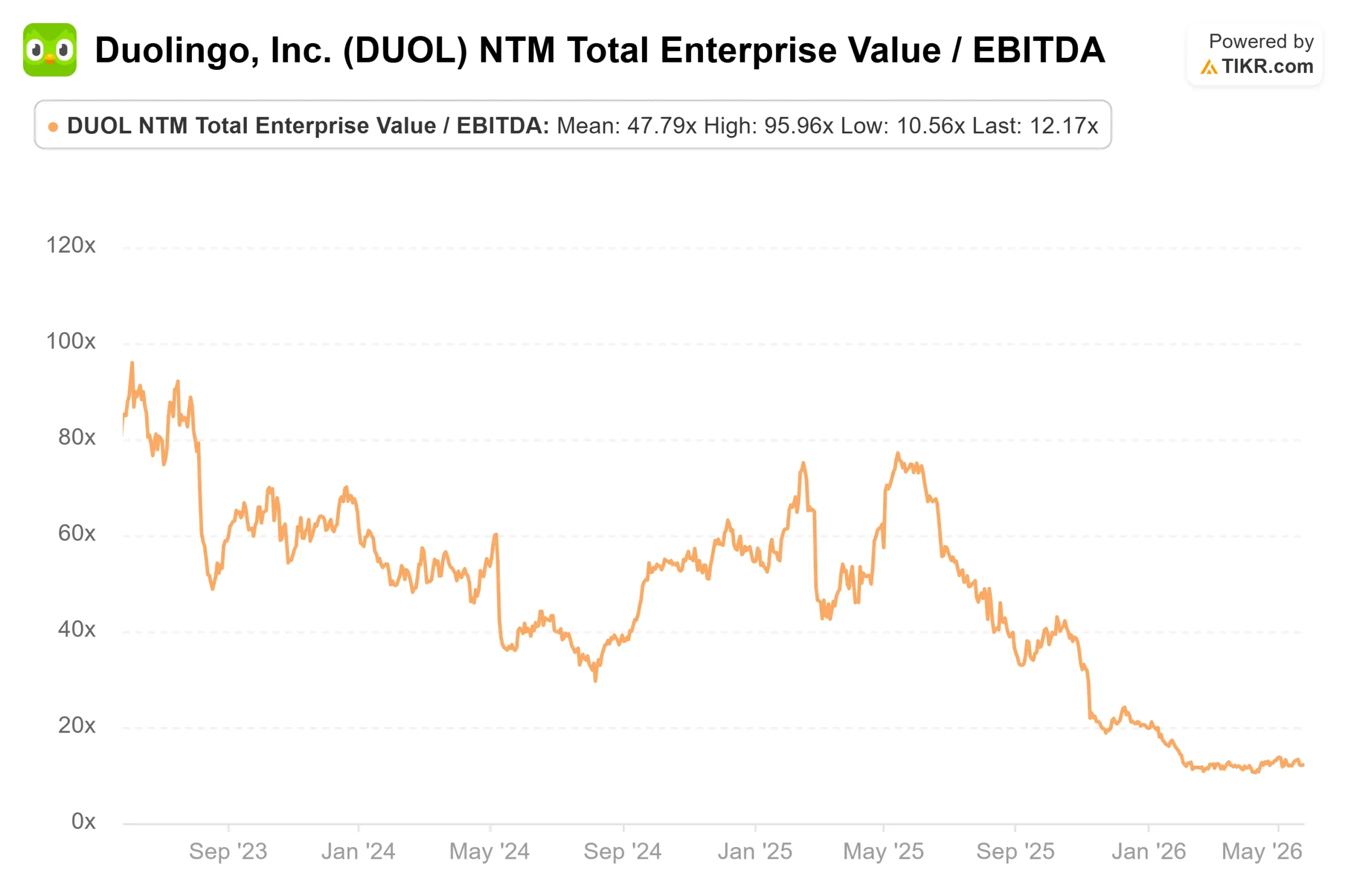

Duolingoは、同業他社に比べ割高な水準で取引されているが、その差は規模とエンゲージメントの真の違いを反映している。TIKRのCompetitorsページによると、ピアソン(PSON)はNTM EV/売上高の2.13倍、NTM EV/EBITDAの9.21倍で取引されている。ストライド (LRN) は1.33倍、5.52倍。Coursera (COUR) は0.89倍、9.34倍。デュオリンゴは3.07倍と12.17倍。

このプレミアムは、同業他社の追随を許さないフリーキャッシュフロー・プロファイルによって支えられている:LTMレバFCFは3億1,247万ドル、2026年第1四半期のFCFは1億4,779万ドルで、予想は6,800万ドルだった。この事業は、意図的な投資を吸収しながら多額のキャッシュを生み出している。現在の水準で評価プレミアムが正当化されるかどうかは、2026年後半に無料トライアルとARPUの実験が何をもたらすかにかかっている。

TIKRでDuolingoの同業他社に対するパフォーマンスを見る(無料です!)>>>。

TIKR高度モデル分析

- 現在価格:106.48 ドル

- 目標株価(中位):~$160

- トータルリターンの可能性~52%

- 年率IRR:~5% /年

アナリストによるDuolingo株価の成長予測と目標株価を見る(無料です!) >>>。

ミッドケースモデルでは、収益の CAGRは約10%、純利益マージンは約29%に拡大すると想定しています。収益の成長ドライバーは、2025年度に8億7344万ドルと圧倒的なセグメントであるサブスクリプションと、2024年の5491万ドルから2025年には7973万ドルに成長し、比率で最も急成長した広告の2つ。マージンの原動力は、AI単価の圧縮が続くことによる営業レバレッジである。主なリスクはタイミングである。モデルでは、無料トライアル実験からの繰延予約が2027年に転換し始めると想定している。そうでない場合、倍率は圧縮される。

DUOLは短期的なカタリストがなく、公正に評価されているとのコンセンサスを反映している。TIKRモデルは大きく乖離している。ハイケースでは、売上高CAGRが11%近く、純利益マージンが33%近くと仮定すると、トータルリターンは100%を超えることになる。

現在のアナリスト分布は、「買い」2名、「アウトパフォーム」2名、「ホールド」18名、「売り」1名。

結論

注目すべきは2026年第3四半期の予約状況だ。マンソン最高財務責任者(CFO)は、第2四半期の6%増に対し、第3四半期は約3%増とし、第4四半期はさらに増加すると予想している。もし第3四半期がそれを大幅に下回れば、無料トライアル実験がモデルよりも多くの収益を先送りしていることを示す。もしそれを上回れば、第2四半期の低迷が、昨年の価格引き上げとエナジー社の機能展開によって引き起こされた、経営陣が説明した四半期ごとの異常事態であったことが確認され、ピボット・テーゼが維持されることになる。

11月上旬に予定されている2026年第3四半期の決算発表が、最初の本当の評価となる。

億万長者の投資家たちがどんな銘柄を買っているかを見て、あなたもTIKRでスマートマネーを追いかけよう。

Duolingoに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Duolingoを立ち上げれば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して デュオリンゴをあなたのレーダー上の他のすべての株式と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!