Champion Homesの株価に関する主な統計

- 現在の株価:72ドル(2026年5月26日)

- 2026年度第4四半期の売上高:6億2,130万ドル、前年同期比4.6%増

- 2026年度第4四半期の調整後EPS:0.68ドル、前年同期比4.6%増

- 2026年度第4四半期の調整後EBITDA:調整後EBITDA:前年同期比6.3%増の$55.9M

- 2027年度第1四半期売上高ガイダンス:前年同期比ほぼ横ばい

- 2027年度第1四半期調整後売上総利益率ガイダンス:24.5%~25.5

- TIKRモデル目標株価:102ドル

- インプライド・アップサイド:~42

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

チャンピオン・ホームズ、過去最多の住宅販売数を記録する一方、投入コストが利益率を食い始める

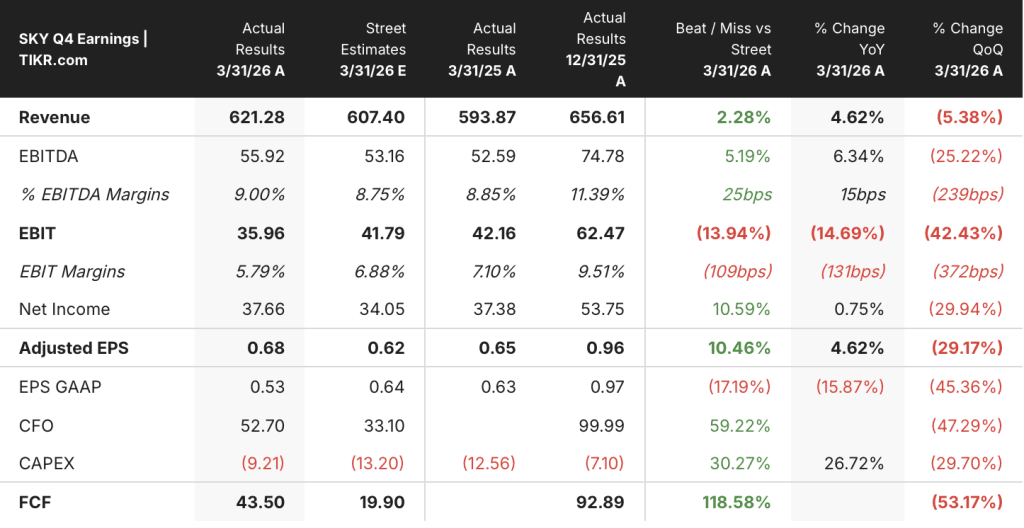

チャンピオン・ホームズ・インク(SKY)は5月26日、2026年度第4四半期の純売上高を前年同期比4.6%増の6億2130万ドルと発表した。

この四半期は、販売台数の伸びよりも平均販売価格の上昇に牽引された。米国住宅1棟当たりの平均販売価格は、4.6%増の98,600ドルとなり、多区画住宅へのミックスシフトと直営小売店での価格設定強化に引っ張られて上昇した。

第4四半期の米国住宅販売戸数は前年同期比0.6%減の5,908戸となったが、カナダの販売戸数は230戸から243戸に増加し、カナダの売上高は販売戸数の増加と有利な為替レートの両方から恩恵を受けた。

調整後売上総利益は4.6%増の1億5,940万ドルで、調整後売上総利益率は25.7%と前年同期とほぼ同水準であった。調整後EBITDAは6.3%増の5,590万ドルで、EBITDAマージンは8.9%から9%にわずかに上昇した。

Champion Homesに帰属する調整後純利益は1%増の$37.7M、希薄化後1株当たり$0.68となり、ストリート予想の$0.62を上回った。実効税率は20.3%で、前年同期の17.1%を上回った。

通期でチャンピオン・ホームズは26,622戸の住宅を販売し、2018年の上場以来の記録となった。ティモシー・ラーソン社長兼最高経営責任者(CEO)は第4四半期決算説明会で、"チャンピオン全体では、2026年度に2万6622件の顧客のビジネスを獲得し、2018年の上場以来、過去最高の住宅販売数となった "と述べた。

通期の営業キャッシュフローは$303.9Mに達し、2025年度の$240.9Mから26.2%増加した。Championは通年で$200Mの普通株を買い戻し、5月初旬には買い戻し権限を$150Mに更新した。

アリゾナ州、カリフォルニア州、コロラド州、ニューメキシコ州、オレゴン州に11拠点を持つ製造住宅小売業者ホームズ・ダイレクトの買収を発表。ホームズ・ダイレクトの年間売上高は約7,000万ドルで、チャンピオンの直営小売店舗数は95店舗となる。この買収は2027年度第2四半期に完了する予定で、第1四半期のガイダンスには含まれていない。

FY2027.1.1.四半期の見通しについて、経営陣は売上高を前年同期比ほぼ横ばいと予想している。調整後の売上総利益率は24.5%~25.5%と、第4四半期の25.7%を下回ると予想されるが、これは林産物、鉄鋼、石油などの投入コストのインフレが引き続き同社の効率性と価格相殺を上回っているためである。EVP兼CFOのデビッド・マッキンストレイは、第4四半期の決算発表コールで、「効率化であれ、価格であれ、ミックスであれ、(インフレを)相殺するために取っている行動は、我々が見ているインフレ率より遅れている」と述べた。

第4四半期の製造受注残は3億1,600万ドルで、前四半期比5,000万ドル(約19%)増加し、平均リードタイムは8週間となった。第4四半期の製造受注は前年同期比7%増。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前に見ることができます。

TIKRのSKY株102ドル目標には、インフレへの対応と小売統合の実現が必要

TIKRのバリュエーションモデルでは、Champion Homesの株価を、現在の株価72ドルに対し、ミッドケースターゲット102ドルとし、今後6年間のトータルリターンを42.2%(年率7.5%)としている。

Champion Homesが短期的なマージン圧縮を克服し、事業が正常な収益性を取り戻した場合、TIKRのミッドケース・シナリオでは、2035年3月までに株価117.29ドル、トータル・リターン63.4%、IRR5.7%となる。この結果を達成するには、林産物、鉄鋼、石油のインフレが緩やかになり、経営陣が言及した業務効率化の取り組みが投入コスト圧力の遅れを縮める必要がある。

マクロ環境が厳しいまま推移し、販売量が伸び悩んだ場合、低位シナリオでは株価94.03ドル、トータルリターン31%、IRR3.1%となる。この世界では、チャンピオン・ホームズの株価は現在よりもまだ高い水準で取引されているが、年率換算したリターンは、コストインフレと慎重な消費者を通して管理される住宅に敏感なビジネスにおけるマージン圧力の持続という経営リスクに対する対価としては薄い。

インフレが予想より早く緩やかになり、ホームズ・ダイレクトの統合がイセマン・プレイブックを再現した場合、高いケースでは株価142.28ドル、トータルリターン98.2%、IRR8%となる。

それは、連結売上高の37%からさらに高いシェアへと上昇を続ける小売ミックスと、他ブランドが段階的に廃止される中、ホームズ・ダイレクトの拠点により多くの生産を供給する西海岸の工場ネットワークである。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしてください。

チャンピオン・ホームズ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Champion Homes, Inc.の株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Champion Homes, Inc.クレジットカードは不要。ご自身の判断に必要なデータだけです。