ルメンタム株の主要統計

- 52週レンジ: $72 to $1,086

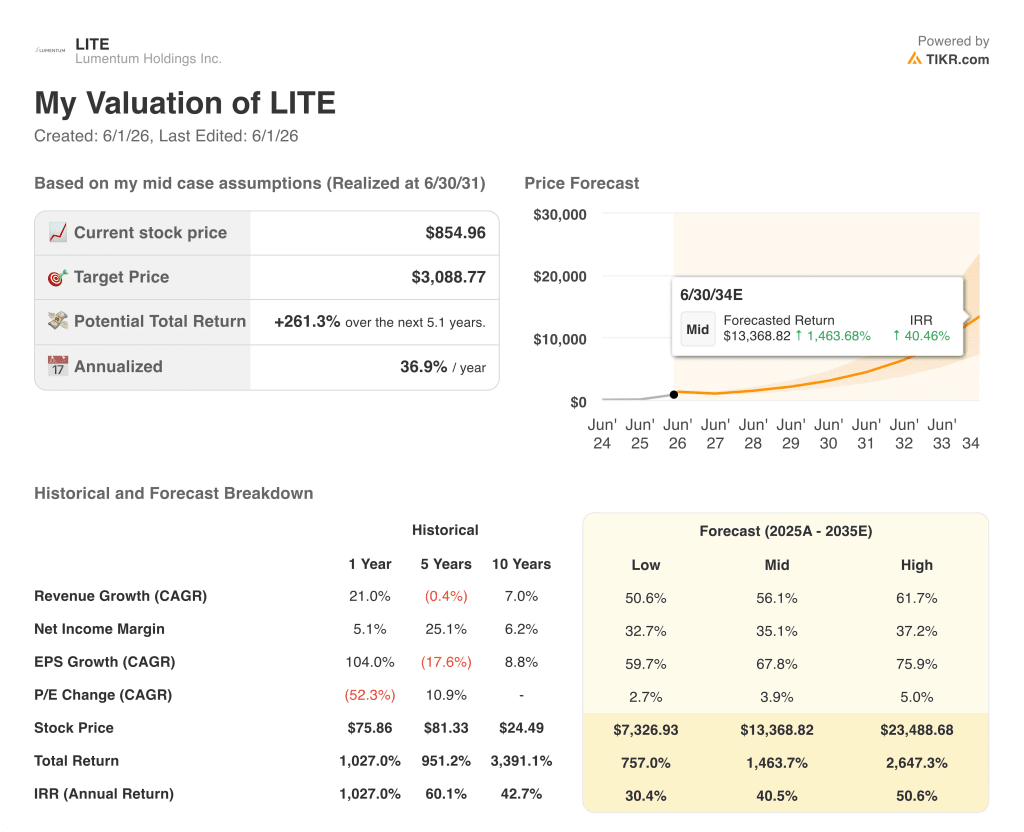

- 現在の株価: 855ドル

- ストリートの平均ターゲット: $1,105

- ストリート・ハイ・ターゲット:$1,400

- アナリストコンセンサス: 買い 15 / アウトパフォーム 4 / ホールド 5

- TIKRモデル目標(2031年6月):$3,089

ほとんどの投資家は、ある銘柄が本当に割安なのか、割高なのかを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

Lumentum株、第3四半期の記録的な収益と20億ドルのNvidiaベットでナスダック100デビューへ急上昇

サンノゼを拠点とするAIデータセンター向け光学・光部品メーカーのルメンタム・ホールディングス(LITE)は、5月18日付でナスダック100指数に採用されると発表したことを受け、2026年5月11日に約17%急騰した。

指数への組み入れは基本的な話ではない。それは、あることが確認されたからである。

Lumentumホールディングスは2026年3月にS&P500に採用され、ハイパースケーラーがAIトレーニングクラスター内で銅線相互接続から高速光ネットワーキングにシフトしたため、過去1年間で1000%以上上昇した。

収益ラインはそのシフトを直接反映している。コンポーネント収益は、第3四半期に5億3300万ドルに達し、前年同期比77%増、狭線幅レーザアセンブリ(9四半期連続で前年同期比120%超増)とポンプレーザ(前年同期比80%増)がけん引した。システム売上は2億7500万ドルで、前年同期比121%増となった。これは、ルメンタムの拡張されたタイ施設でのクラウドトランシーバー生産がスケールアウトしたためである。

マージンの話は、市場が過小評価する部分である。

第3四半期の非GAAPベースの売上総利益率は47.9%に拡大し、前四半期比で540ベーシス・ポイント、前年同期比で1,270ベーシス・ポイント増加した。非GAAPベースの営業利益率は32.2%に達し、前四半期比で700ベーシス・ポイント、前年同期比で2,100ベーシス・ポイント以上増加した。マイケル・ハーストンCEOは、決算発表の電話会議で次のように述べた。

ハールストンは以前にもこの脚本を実行したことがある。以前の会社では、1年半で粗利益率を39%から60%以上に伸ばした。ルメンタムのマージンの軌道は、同じような谷から同じような道をたどっている。

2026年3月、NvidiaはLumentumに20億ドルの直接投資を行い、コ・パッケージ光学部品用のリン化インジウムレーザーの生産能力のかなりのシェアを確保した。この投資は、現在31億7000万ドルのキャッシュポジションとして貸借対照表に反映されているが、これはLITEの技術の検証であると同時に、経営陣が他の顧客にどれだけ早くサービスを提供できるかという制約でもある。

EML(電気吸収変調レーザー、トランシーバー性能を駆動する高速レーザーチップ)の需給不均衡は、第3四半期に30%を超え、その後拡大している。スケールアクロスネットワークに対応するポンプレーザーについては、アンバランスは「かなり」大きいと説明されている。経営陣は、顧客間で出力を積極的に配分すると同時に、ギャップを埋めるために必要な設備投資を引き受ける長期契約を結んでいる。

第4四半期のガイダンスでは、売上高は9億6,000万ドルから10億1,000万ドル程度、非GAAPベースの営業利益率は35%から36%にさらに拡大するとしている。9億8,500万ドルの中間値は、四半期ベースで過去最高を更新することになる。

Lumentum株は2026年に割安か?ウォール街のターゲットは実際どうなのか

アナリストの表は、明確なストーリーを物語っている。2026年3月末、ルメンタム株の平均目標株価は約696ドルだった。5月29日までに、それは約1,105ドルに上昇した。現在の約855ドルは、その平均より約22%低い位置にある。

アナリスト24人中15人がLITEを「買い」と評価。4人がアウトパフォーム。5人がホールド。売りはゼロ。この分布は、24人のカバーアナリストのうち売り手0人であり、52週安値から1,000%近く高い水準で取引されている銘柄としては異例なほど均一である。

ストリート・ハイ・ターゲットの1,400ドルは、現在の水準から約64%の上昇を意味する。

強気のケースは、シーケンシングにかかっている。現在、ルメンタムの売上は、EMLレーザー・チップとトランシーバーがほぼすべてを占めている。経営陣が特定した4つの成長ドライバー-光回路スイッチ(OCS)、光スケールアウトCPO、光スケールアップCPO、1.6Tトランシーバー・アップグレード-は、第4四半期ではせいぜい小幅な貢献で、2026年暦年と2027年まで続くと予想されている。ハールストンCEOは、5月のJ.P.モルガン・テック・カンファレンスで、"大きな成長ドライバーについては、まだほとんど寄与していない "とさえ述べている。

OCSは、目先の起爆剤として最も注目されている。Lumentumは、2026年初頭に光回路スイッチ技術の複数年、数十億ドルの購入契約を発表した。サプライチェーン上の制約が立ち上げを制限しているが、経営陣は2026年後半に4億ドルのOCS売上を目標としている。スケールアップCPOは、個々のラック内ではなく、AIチップクラスタ間の銅線リンクに置き換わるもので、経営陣はスケールアウトCPOの「10倍以上」の需要シグナルと説明している。

ベアが追うリスクは明確だ。インサイダー売りは相当なもので、5月までに複数の役員や取締役が事前に取り決めた取引計画の範囲内で株式を処分している。第二に、ルメンタムのリン化インジウム生産能力の一部は現在、長期契約に基づいてエヌビディアにコミットされており、他のハイパースケーラーがルメンタムが供給を追加できるよりも早く需要を加速させた場合、柔軟性が狭まる。第三に、トランシーバー事業は現在同業他社を下回るマージンで推移しており、経営陣はこれを認め、自社のCWレーザーの垂直統合を通じてマージンを縮めようとしている。

Lumentum株に関するTIKRのモデルは複数年の複利ケースを示唆

TIKRの基本ケースでは、Lumentum Holdingsを2031年6月までに約3,089ドルと評価しており、これは現在の株価約855ドルから約261%のトータルリターン、つまり約5年間で年率約37%のリターンを意味します。

低位ケースでは、株価は2034年6月までに約7,327ドルとなり、年率約30%で約757%のトータルリターンとなる。このシナリオでは、売上高年平均成長率(CAGR)が51%近辺、純利益マージンが33%近辺を想定している。

ミッドケースは2034年6月までに約13,369ドルに達し、総リターンは約1,464%、年率約41%で、収益のCAGRは約56%、純利益マージンは約35%となる。

ハイ・ケースでは、2034年6月までに約23,489ドルに達し、約51%の年率で約2,647%のトータル・リターンとなり、約62%の収益CAGRと約37%の純利益マージンを想定している。

LITEは、TIKRの基本ケースに比べ、かなり割安に見える。855ドル前後で、株価は、今日記録的な業績を生み出しているが、経営陣が貢献し始めたばかりと指摘する4つの成長ドライバーの信用をまだ得られていない事業を値踏みしている。

LITEのコンセンサスデータ、目標株価履歴、フォワード予想はすべて一箇所で入手可能です。TIKRに関するアナリストの全内容を無料でご覧いただけます。

Lumentum株は今買いか?

24人のカバーアナリストのうち15人がLumentum株を「買い」と評価し、平均目標株価は約1,105ドルと、現在の株価約855ドルより約29%高い。

第3四半期決算では前年同期比90%の増収、過去最高の利益率を記録し、第4四半期ガイダンスでも四半期ベースで過去最高を更新するとしているにもかかわらず、株価は史上最高値の約1,086ドルから後退している。

TIKRのミッドケース・モデルでは、株価は2031年6月までに約3,089ドルになり、現在の水準からのトータルリターンは約261%になる。

LITE株の目標株価は?

2026年5月下旬現在、Lumentum株のストリート平均ターゲットは約1,105ドルで、ハイターゲットは1,400ドルである。

このハイ・ターゲットは、現在の約855ドルから約64%の上昇を意味する。24人のアナリストのレンジは強い信念を反映しており、カバレッジユニバース全体では売り手評価はゼロ、4つの成長ドライバー(OCS、スケールアウトCPO、スケールアップCPO、1.6Tトランシーバー)は、経営陣によるとやっと業績に貢献し始めたところだという。

ルメンタムホールディングスに投資すべきか?

無料のウォッチリストを作成し、Lumentum Holdings Inc.クレジットカードは必要ありません。自分で判断するために必要なデータだけです。

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Lumentum Holdings Inc.の株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。