Buckleの主要統計

- 現在価格:~46ドル(2026年5月29日)

- 2026年度第1四半期 売上高:288.7Mドル、前年同期比6.1%増

- 2026年度第1四半期 希薄化後EPS: 0.92ドル、前年同期比31.4%増

- FY2026 第1四半期のEBIT:$ 59.5M、ストリート予想を28.5%上回る

- FY2026 第1四半期のEBIT利益率: 21%、前年同期の16%から上昇

- FY2026.1Qの既存店売上高: 前年同期比+5.1

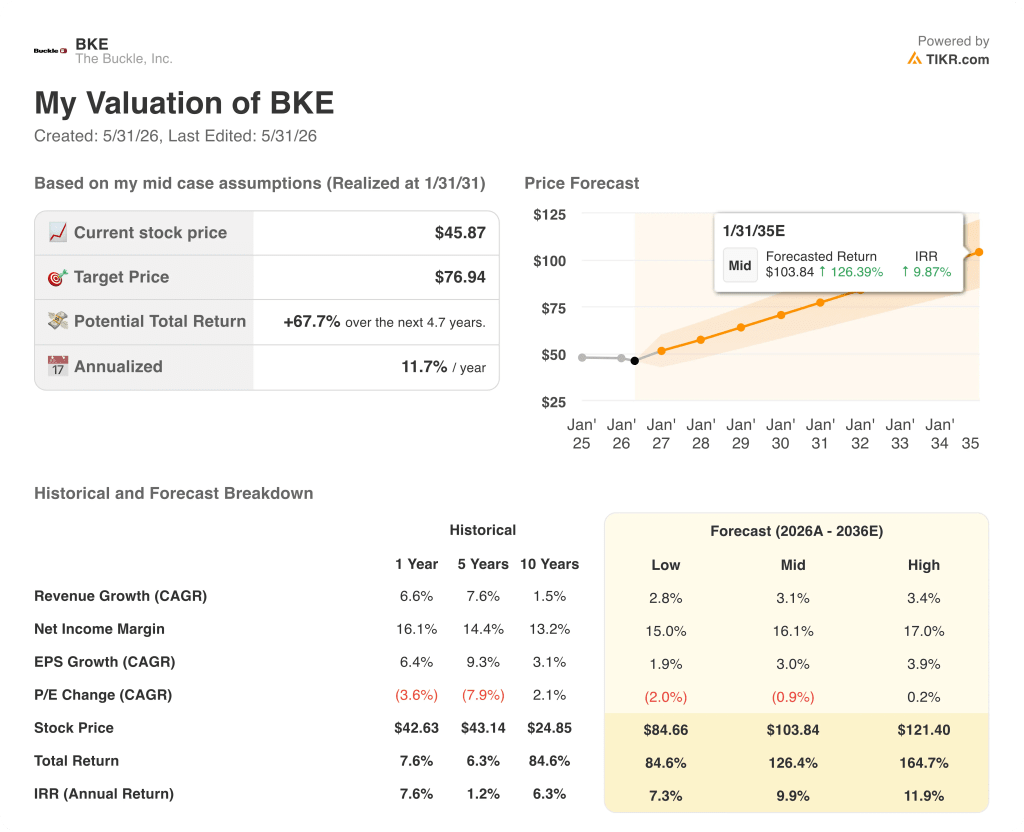

- TIKRモデル目標株価: ~77 ドル

- インプライド・アップサイド: ~68

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

Buckle株、ここ数年で最も急激なマージン拡大を記録-ウォール街が無視できないアスタリスクとともに

The Buckle, Inc.(BKE) が発表した2026年第1四半期の希薄化後EPSは0.92ドルで、ストリートの予想0.74ドルを25%近く上回った。

この見出しの数字は、当四半期中に販売費の削減として計上された、1,910万ドルのインターチェンジ手数料訴訟の和解金によるもので、トム・ヒーコック財務担当上級副社長兼財務担当兼最高財務責任者(CFO)が第1四半期の決算説明会で明らかにした。

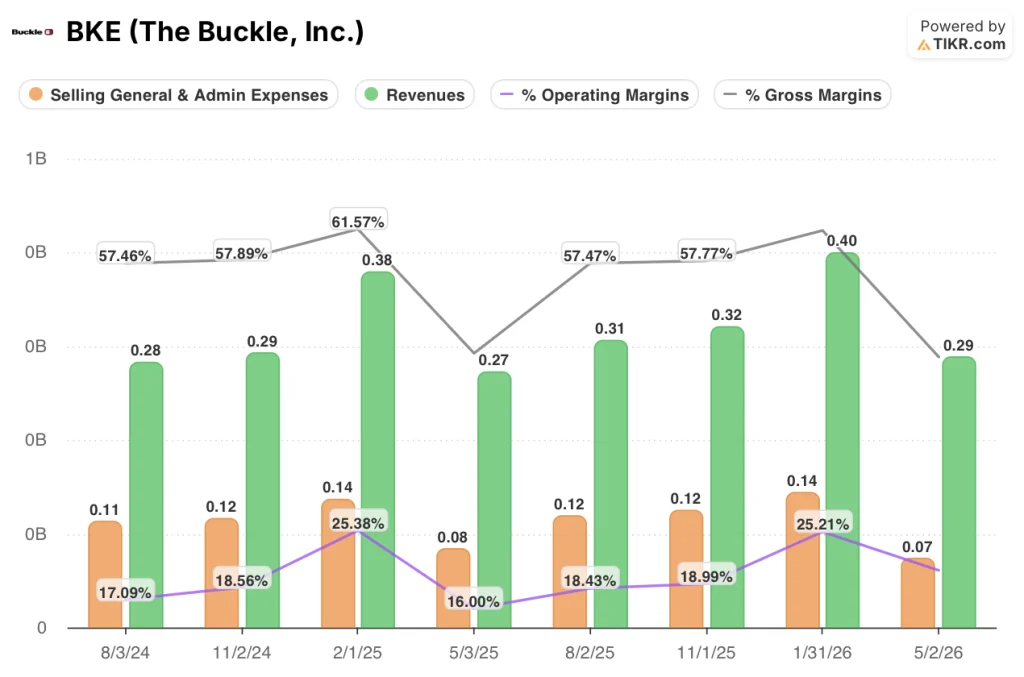

EBITは前年同期の4,360万ドルから5,950万ドルと36.5%増加し、EBITマージンは20.6%と前年同期の16.0%から460bp拡大した。

運営面では、レディース事業が大きな力となっている:財務担当副社長兼コーポレート・コントローラーのアダム・アカーソン氏は、第1四半期決算説明会で「レディス商品の売上高は11%増で、これは2025年度第1四半期の10.5%増に加え、売上高の約52%を占めた(昨年は50%増)」と述べた。

ウィメンズデニムが牽引役となり、売上高は前年同期比8%増、デニムの平均価格帯は84.85ドルから92.00ドルへと約8.5%上昇した。

キッズカテゴリーは、売上高が前年比約16%増と2つ目の成長ベクトルを加え、若年層の買い物客がブランドへの親近感を高めるにつれて、バックル社に長期的な顧客獲得チャネルをもたらした。

これとは対照的に、メンズ・デニムは第1四半期に約1.5%減となり、セグメント全体では2%の商品売上増にとどまった。経営陣は、デニムの平均価格89.10ドルは前年同期の89.70ドルからほぼ横ばいであったものの、関税関連のコスト圧力が一因であるとしている。

バックルの実店舗は、当四半期末時点で42州442店舗に拡大し、新規開店6店舗、全面改装7店舗が完了した。

オンライン売上は3%増の4,770万ドルで、実店舗が加速度的に成長しているのに対して、チャネルの多様化は遅々として進まないものの、有意義なものである。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前に確認 - TIKRでアナリストのレーティングの変化をリアルタイムで追跡(無料) → BKE損益計算書

BKEの損益計算書:営業レバレッジは本物だが、決済が読みに曇り

BKE株の2026年度第1四半期の営業利益率は20.6%で、2025年度第1四半期の16%から460ベーシスポイント拡大した。

2026年度第1四半期の販管費は7,000万ドルと、2025年度第1四半期の8,000万ドルを大幅に下回ったが、これは販売費の削減として計上された1,910万ドルのインターチェンジ手数料訴訟の和解金によるもので、この和解金がなければ、インセンティブ報酬の発生や店舗関連の人件費が増加したため、販管費は約150ベーシスポイント上昇した。

トップラインでは、バックルの2026年度第1四半期の売上高は2億8,900万ドルで、2025年度第1四半期の2億7,200万ドルの落ち込みからの回復基調を維持している。

売上総利益率は前年同期の46.7%から46.2%に50ベーシスポイント縮小したが、このうち40ベーシスポイントは、バックル社が改装スケジュールを前倒ししているため、総ドルベースで6.6%増となった客室費が占め、残りの10ベーシスポイントは、メンズデニムの関税関連のコスト圧力もあり、商品マージンが吸収した。

2026年、バックル株は割安か?TIKRの目標株価77ドルは、市場が収益軌道を誤って評価していることを示している。

TIKRの基本ケースは、2031年1月までにバックル株を約77ドルに評価し、現在の価格46ドルから約68%のトータルリターン、つまり約5年間で年率約10%を意味する。

Buckleが年率約3%の収益成長を維持し、純利益率が16%近くになった場合、株価は2035年1月までに約104ドルに達し、約126%のトータル・リターン(年率約10%)となる。

ウィメンズカテゴリーのモメンタムが停滞し、メンズデニムの軟調さが構造的なものであることが証明された場合、ローケースは同時期の株価を85ドル近辺と予想し、やはり年率約7%で約85%のトータルリターンを意味する。

ウィメンズの価格決定力が持続し、プライベート・レーベルの浸透が拡大すれば、約121ドルのハイ・ケースは、年率約12%で約165%のトータル・リターンを意味する。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしてください。

バックルの2026年3月期第1四半期決算は?

2026年度第1四半期の希薄化後EPSは0.92ドルで、アナリスト予想の0.74ドルを約24.7%上回った。売上高は前年比6.1%増の2億8870万ドルで、既存店売上高は5.1%増となった。

女性向け商品の売上高は、2025年度第1四半期の10.5%増に加えて11%増となり、女性向けデニムの平均価格帯は84.85ドルから92ドルに上昇した。

1,910万ドルのインターチェンジ手数料訴訟和解により、報告された収益性は大幅に向上し、販管費は660ベーシス・ポイント削減され、EBITは基礎収益率を上回った。

バックルの株価は割安か?

TIKRの基本ケースでは、バックル株は2031年1月までに約77ドルと評価され、46ドルからのトータルリターンは約68%、年率換算で約10%となる。

ウィメンズ事業は現在、2桁の売上増を連発しており、キッズカテゴリーも第1四半期に約16%成長した。

重要な変数は、決済利益のない四半期に18%以上のEBITマージンを維持できるかどうかである。

ザ・バックル社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがその質問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

The Buckle, Inc.の株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益や利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、The Buckle, Inc.クレジットカードは必要ありません。ご自身で判断するために必要なデータだけです。