アリババ株式の主要統計

- 52週レンジ: $104~$193

- 現在の株価: $124

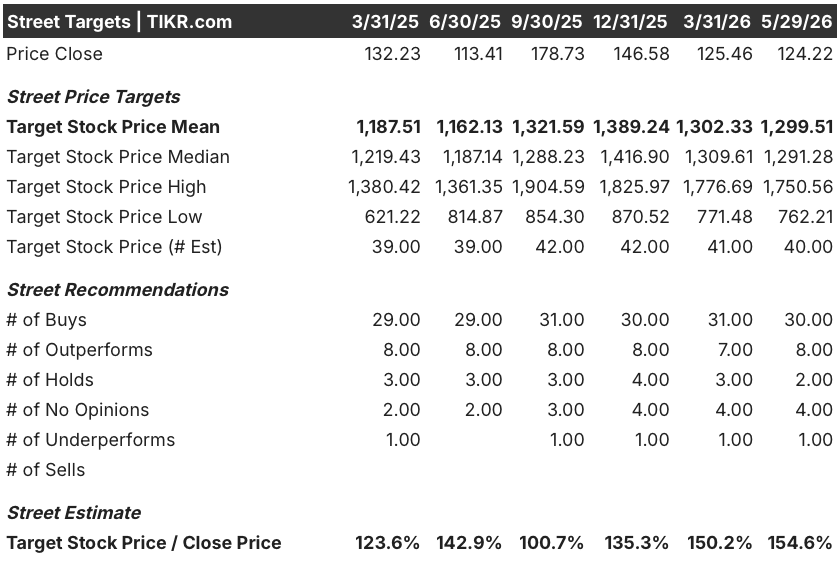

- ストリートの平均ターゲット: $1,300

- ストリート・ハイ・ターゲット:$1,751

- アナリストのコンセンサス買い30 / アウトパフォーム8 / ホールド2 / アンダーパフォーム1

- TIKR モデル目標(2030年12月):210ドル

ほとんどの投資家は、ある銘柄が本当に割安なのか、割高なのかを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

アリババ株価は高値から35%下落、クラウド収益が40%成長:BABAは割安か?

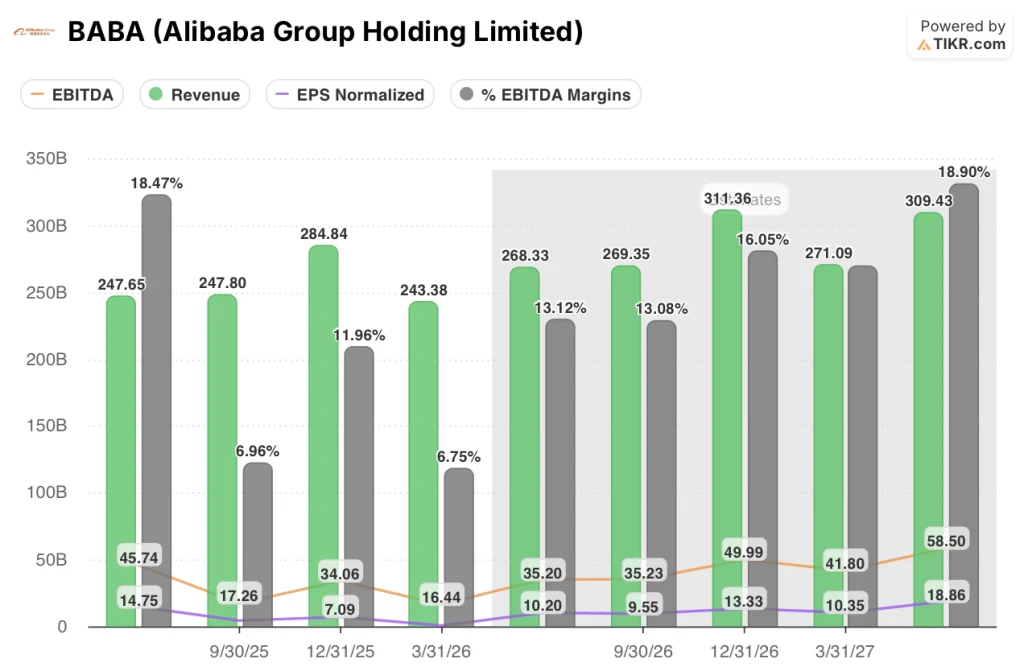

アリババ・グループ(BABA)は5月13日、2026年度第4四半期決算を発表し、売上高は前年同期比2.93%増の2,433億8,000万人民元(約2,364億5,000万円)となった。

クラウドインテリジェンス・グループの外部収益は前年同期比40%増と前四半期から加速し、AI関連製品がクラウド外部収益の30%を占めるようになった。

AI収益の3桁成長は11四半期連続となった。

経営陣は、クラウド部門のAI収益の年換算ランレートが358億人民元を超えたことを明らかにし、モデルおよびアプリケーション・サービスのARRは6月期に100億人民元を超え、年末までに300億人民元を超える見込みであることを明らかにした。

株価はこの加速に反応しておらず、クラウドストーリーと株価のギャップがテーゼの生きるところだ。

当四半期の調整後EBITDAは164.4億人民元で、前年同期比60.7%減となったが、これは同社がAIインフラ、クイックコマース、テクノロジー・プラットフォームへの投資を加速させたためである。

調整後EPSは0.62人民元で、ストリート予想の5.74人民元を大きく下回ったが、GAAP EPSは10.36人民元と予想を上回った。

決算ミスは事実だが、それは間違ったレンズだ。

アリババはこの四半期を計画的に過ごし、エディ・ウーCEOは2026年第4四半期の決算説明会で次のように述べた。

設備投資が加速したため、フリーキャッシュフローは173億人民元の流出となったが、経営陣は、5年超の満期がある負債を除いたネットキャッシュは約590億ドルに達していると指摘した。

中国eコマース部門の売上高は1,220億人民元で、加盟店補助金の再分類を調整した後の顧客管理売上高は前年同期比で8%増加した。

クイック・コマースの売上高は前年比57%増の約200億人民元で、ユニット・エコノミクスは順次改善し、経営陣は2027会計年度末までにユニット・エコノミクスをプラスにすることを目標としている。

アリババはまた、5月20日に開催されたクラウド・サミットで、従来製品より3倍高速なAIチップ「Zhenwu M890」を発表し、2028年までの複数年にわたるチップ・ロードマップを発表した。

同社は別途、米商務省からNvidia H200チップの購入を許可されたことを確認したが、北京が国内チップのサプライチェーンを優先するよう推進しているため、5月下旬の時点では納入は行われていない。

BABAのクラウド加速は、今まさに起こっている。TIKRで各四半期の売上高とEBITDAの推移を無料で見ることができます→こちら

ウォール街は決算ミスにもかかわらずBABA株に強気を維持

40人のアナリストがBABAをカバーし、30人が「買い」、8人が「アウトパフォーム」、2人が「ホールド」、1人が「アンダーパフォーム」と評価している。

この評価は、中国テクノロジー業界では最強の信念に基づくものである。街頭の読みでは、短期的なマージン圧縮は、数年にわたるクラウドとAIへの移行の代償であり、構造悪化の兆候ではないという。

コンセンサスでは、2026年6月と9月の四半期EBITDAは約350億人民元に回復し、2026年第4四半期の164.4億人民元の2倍以上になると予想している。

2026年12月期には、EBITDAのコンセンサスは約500億人民元に達し、マージンは約16%に拡大すると予想される。

売上高の伸びは再加速すると予想され、2026年6月期のコンセンサスは約2,680億人民元、前年同期比約8%増、次いで9月期は約9%増、12月期は約9%増となる。

正規化EPSは急回復すると予想され、2026年6月期は10.20人民元、2026年9月期は9.55人民元(2026年第4四半期は0.62人民元)と予想されている。

ベアが抱えている基本的なリスクは実行である。多額の投資によってクラウド収益は加速しているが、経営陣が目指している利益率回復の道筋はまだ示されていない。

アリババ株は割安か?TIKRの210ドルモデルは約69%のアップサイドを目標

TIKRのベースケースでは、アリババは2031年3月までに約210ドルと評価され、現在の株価124ドルから約69%のトータルリターン、つまり約5年間で年率約12%のリターンが期待できます。

低位シナリオでは、売上高年平均成長率約9%、純利益率約11%と仮定した場合、株価は約196ドル、トータルリターンは約58%となり、現在の株価を大幅に上回る。

ベースケースは、売上高年平均成長率約10%、純利益率約12%を想定しており、拡張モデルの見解では2035年3月までに約259ドルに達し、IRRは約9%である。

高シナリオでは、売上高年平均成長率(CAGR)約11%、純利益率約13%で、目標額は約331ドル、トータル・リターンは約167%となる。

3つのシナリオはすべて、現在の水準からプラスのリターンを示唆するもので、これが分析上のポイントです。保守的な仮定であっても、株価が上昇をもたらすのは、現在の株価が基本的な軌道を支える以上のリスクを内包しているからです。

アリババ株は、AIマネタイズが経営陣自身の短期目標を上回る必要はなく、目標を達成することのみを要求するTIKRの基本ケースに対して124ドルと割安である。

BABAに対するアナリストのコンセンサスは、中国ハイテク業界で最も強い。TIKRの目標株価、予想修正、コンセンサス表は無料でご覧いただけます。

アリババ株は今買いか?

アリババ株は124ドル近辺で取引されているが、TIKRの基本ケースは2031年3月までに約210ドルを目標としており、約69%のトータルリターンを意味する。

40人のアナリストのうち30人が買いまたはアウトパフォームで、クラウドインテリジェンス・グループの外部売上高は前年同期比40%増で加速しており、11四半期連続で3桁のAI売上高の伸びを記録していることから、基本的な軌跡は強気のケースを支持している。

注目すべきはクラウドEBITDAマージンで、1~2四半期以内に10%台に拡大する見込み。

アリババ・グループ・ホールディング・リミテッドに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

アリババ・グループ・ホールディング・リミテッドの株を引き出せば、過去の財務データ、ウォール街のアナリストが予想する収益や利益、評価倍率の推移、目標株価が上昇傾向にあるか下落傾向にあるかを見ることができます。

無料のウォッチリストを作成して、アリババ・グループ・ホールディング・リミテッドを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。