ヴァーティヴ・ホールディングスの主な統計データ

- 52週レンジ: 106ドル~380ドル

- 現在の株価: 316ドル

- ストリートの平均ターゲット: 377ドル

- ストリートのハイターゲット:500ドル

- アナリストのコンセンサス: 18買い / 4アウトパフォーム / 3ホールド

- TIKRモデル目標株価(2030年12月):419ドル

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ級のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供する。

Vertiv株は200%急騰したが、5月のインベスター・デイで論旨が変わった

データセンター向け電源管理および熱管理システムの世界的プロバイダーであるVertiv Holdings Co(VRT)は、4月に業績の変遷を四半期ごとに発表し、5月にサウスカロライナ州グリーンビルで開催された投資家向けカンファレンスで、その勢いを正式な複数年の枠組みに拡大し、5年間の売上高年平均成長率ガイダンスを20%から22%に引き上げ、2026年通年の調整後営業利益率を現在の23.3%から2030年までに27%に設定しました。

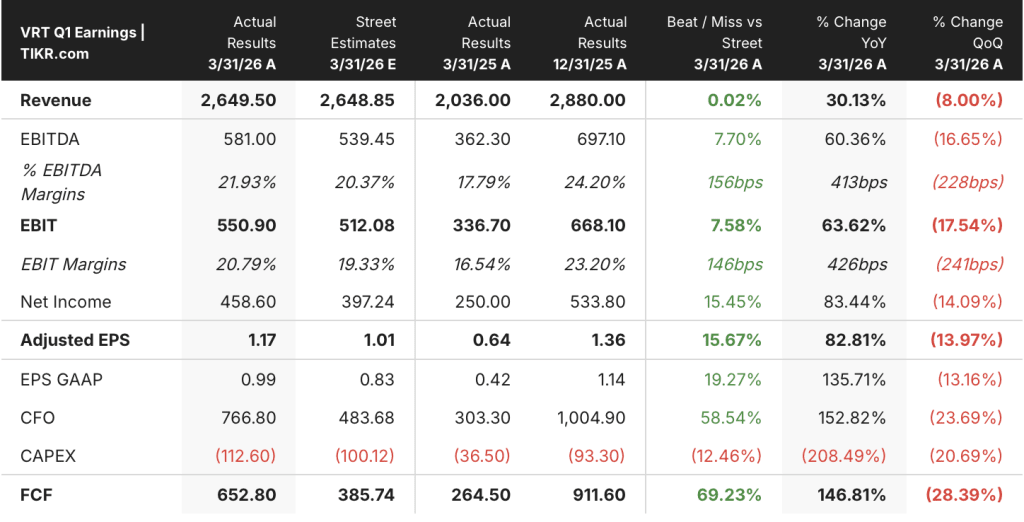

投資家説明会に先立って発表された2026年第1四半期決算は、それ自体が実行速度を示すものだった。

売上高は前年同期を30%上回る26.5億ドルで、有機的成長率は23%、米州の有機的成長率は同地域におけるハイパースケーラとコロケーションの集中的な展開を反映して44%だった。

調整後の希薄化後EPSは1.17ドルで、ガイダンスを0.19ドル上回り、2025年第1四半期比で83%増となった。経営陣は、営業レバレッジ、有利な価格コスト・ダイナミクス、1四半期で調整後フリーキャッシュフローが前年同期比147%増の6億5,300万ドルとなった事業のスケールメリットによるものだとしている。

「デイブ・コート会長は2026年第1四半期決算説明会で、「導入の規模が大きくなり、技術的に複雑化しているため、システムレベルの問題を解決できる企業にビジネスチャンスが生まれています。

投資家説明会では、バーティブをコンポーネント・ベンダーとしてではなく、グリッド接続からチップレベルの熱管理まで、AI工場のエンド・ツー・エンドのインフラ層として位置づけ、システムレベルの能力が実際にどのような価値を持つかを再考した。

ジョルダーノ・アルベルタッツィ最高経営責任者(CEO)は、バーティヴの拡張ポートフォリオについて、従来の620億ドルから750億ドルの市場規模に拡大すると発表した。

パイプラインは、市場が最も注視しているシグナルである。

バーティブは投資家向け説明会で、データセンターの総電力容量が現在の年間約20ギガワットから、5年後の計画終了時には約35ギガワットまで増加する見込みであることを明らかにした。

サーモキー、BMarko Structures、Strategic Thermal Labsなど、1年以内に6件の企業買収を実施し、バーティヴのメガワットあたりの対応可能なコンテンツを拡大した。

バーティブ・ホールディングスはまた、3月に米州4施設の新設・拡張を発表した。サウスカロライナ州のインフラソリューション向け施設は、フル稼働時に地域全体で約7倍の能力増加を目標としており、オハイオ州アイアントンでは、液冷・冷水システム専用施設の拡張に約5,000万ドルを投じ、2027年第2四半期までに約45%の能力増加を目標としている。

2026年通期のガイダンスは、第1四半期に137億5,000万ドルの中間値で135億ドルから140億ドルに引き上げられ、2025年比で34%の成長となり、調整後EPSは前年比51%増の6.35ドルの中間値となった。

投資家向け説明会では、この短期的な指針の上にさらに長い弧を描き、2030年までの調整後フリー・キャッシュ・フロー転換率を95%から100%、設備投資枠を年間売上高の3%から4%、目標とするレバレッジを1倍から2倍の範囲とし、クレイグ・チェンバリン最高財務責任者(CFO)は、配当と自社株買いの後の期間中に利用可能な展開資本を約240億ドルと説明した。

ヴァーティヴの株価はこれに呼応し、年初の52週安値106ドル近辺からの上昇を経て、5月29日現在316ドル近辺で取引されている。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前に見ることができます。

22人のアナリストがバーティブ株に強気、EBITDAスロープがその理由を説明

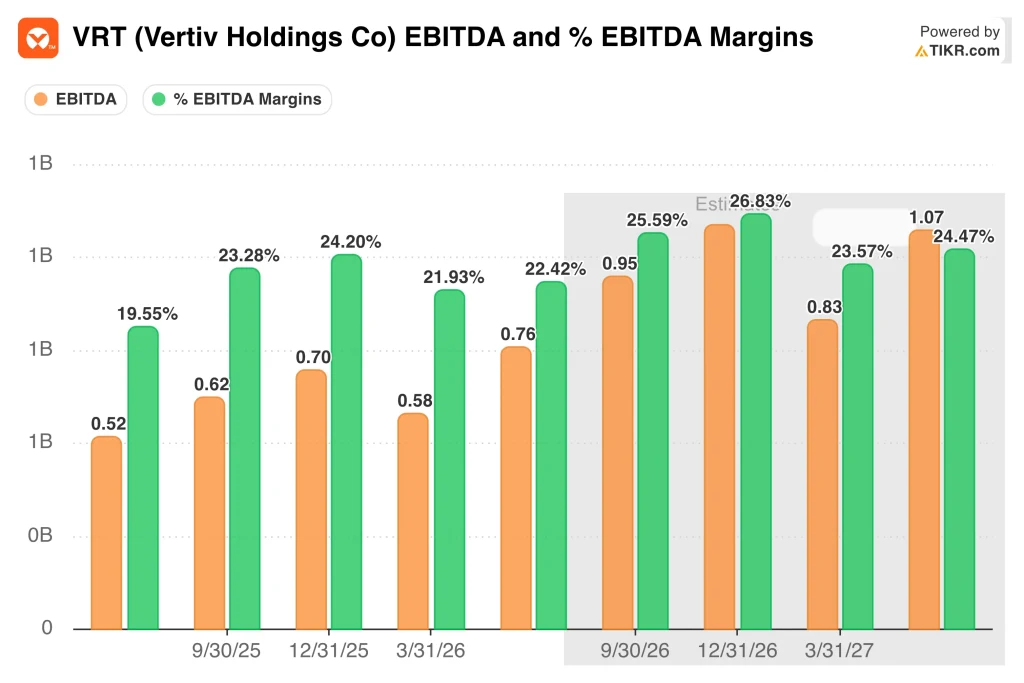

バーティヴが5月に発表した投資家向け説明会のフレームワークは、アナリストにとって重要である。それは、従来は営業レバレッジに関する方向性の主張であったものの背後に、定量的なロードマップを示すものであり、2026年第2四半期のEBITDA成長率は前年同期比約47%増、2026年第4四半期の成長率は約56%増となる。

2026年第1四半期のEBITDAは5.8億ドルで、2025年第1四半期の3.7億ドルから60.4%増加し、21.9%のマージンラインは、バーティヴが2027年まで続く見積もりで、加速する収益を営業利益に変換していることを確認した。

コンセンサスでは、2026年通期のEBITDAは第1四半期をベースに第2四半期は約7億6,000万ドル、第3四半期は約9億5,000万ドル、第4四半期は約10億9,000万ドルになると見ている。

2027年に向けては、その軌道はさらに加速し、2027年第1四半期のEBITDAは約8億3,000万ドル、第2四半期は約10億7,000万ドルになると予想され、それぞれ前年同期比で約43%、約42%の成長率となり、成長率は減速しているが、絶対額ベースでは加速している。

5月29日時点のアナリスト26人によるレーティング分布は、「買い」18人、「アウトパフォーム」4人、「ホールド」3人、「アンダーパフォーム」1人となっている。

目標株価の平均は377ドルで、現在の316ドルから約19%の上昇を示唆している。一方、ストリートのハイターゲットである500ドルは、TAMの拡大とバーティヴが投資家説明会で掲げた27%のマージンという野望が予定通り実現した場合の強気のケースを反映している。

実際のEBITDAラインは前年比約60%増で推移しており、コンセンサスは、指定された容量投資とEMEAの需要回復を背景に2027年まで継続的な拡大を引き受けているため、バーティブ株は、このマージンプロファイルが歴史的に市場から報われてきた場所に比べて割安である。

というのも、2026年のトップライン成長率34%という目標は、この地域の回復が予定通りに進むかどうかにかかっているからだ。

売上高は30%増、売上総利益は46%増:コスト・ビルドが投資家に伝えること

ヴァーティヴの2026年第1四半期の売上高は26.5億ドルで、前年同期の20.4億ドルから30%増加した。

2026年第1四半期の売上総利益は10億ドルで、前年同期の6億9,000万ドルから46%近く増加した。この拡大率は売上高の伸びを15%ポイント以上上回り、損益計算書の最上部で価格決定力と数量レバレッジが同時に複合的に作用していることを裏付けている。

2026 年第 1 四半期の売上総利益率は約 38%となり、2025 年第 1 四半期の約 34%の谷から完全に回復した。4 四半期で 400 ベーシス・ポイントの改善であり、これは第 1 四半期のガイダンス対比のアウトパフォー マンスの主な要因として経営陣が挙げた、良好な価格・コスト実行に直接つながるものである。

2026年第1四半期の販管費は4億6,000万ドルで、2025年第1四半期の3億5,000万ドルから約31%増加し、売上高の伸び率とほぼ一致した。営業費用合計は5億7,000万ドルで、2025年第1四半期の3億9,000万ドルから増加し、売上総利益の利益を営業利益に完全に反映させる前に吸収した。

2026年第1四半期の営業利益は4億3,000万ドルで、前年同期の2億9,000万ドルから約47%増加し、絶対的な伸びを示したが、営業利益率(~16%)は2024年第4四半期に計上したピーク時の~20%を下回った。

2026年のバーティブ株は割安か?マージンロードマップが実現すればTIKRの419ドル目標は維持される

TIKRの基本ケースでは、2030年12月までにバーティブを約419ドルと評価しており、これは現在の価格316ドルから約33%のトータルリターンを意味し、今後4.6年間では年率約6%となる。

バーティヴが5月の投資家説明会で説明した売上高年平均成長率20%から22%が2030年の計画期間中も維持され、米州ですでに進行中の生産能力拡大プログラムとEMEAの回復に支えられた場合、TIKRモデルは2030年12月までに株価を約388ドル、現在の水準から年率換算で約2%上昇させる。

投資家向け説明会で経営陣が設定した調整後営業利益率27%の野望が、営業レバレッジと生産性向上により予定通り実現した場合、ミッドケースでは、2034年12月時点の株価は約512ドルとなり、トータルリターンは約62%(年率換算で約6%)となる。

このシナリオでは、バーティヴが説明した需要環境と、液体冷却およびコンバージド・インフラストラクチャーのカテゴリーで、構築期間を通じて継続的なシェア拡大が必要となる。

もしEMEAが経営陣の指針通り2026年後半に成長を取り戻せなかった場合、またはハイパースケーラへの支出が低水準にとどまり、注文の変動が利益率の軌道に重くのしかかる場合、ダウンサイドケースでは2030年12月までに株価は388ドル近辺となり、年率換算で約2%のリターンとなる。

ウォール街の最高のアイデアは、長い間隠されたままではありません。TIKRで、アナリストのアップグレード、業績の上振れ、数千の銘柄の収益サプライズを、それらが起こった瞬間に無料でキャッチしてください。

Vertiv株は2026年に買いか?

バーティブ株は、第1四半期にガイダンスを0.19ドル上回る業績を達成し、通期売上高を中間値で137.5億ドル(34%成長)とし、5月の投資家説明会では、2030年までにオーガニック売上高年平均成長率20%から22%、調整後営業利益率27%を目標とする5年間の正式な枠組みを設定したことで、2026年後半を迎える。

投資ケースは、米州と回復しつつある欧州・中東・アフリカで現在進行中の設備投資が、ヴァーティヴのガイダンスに盛り込まれた下半期の加速につながるかどうかにかかっている。

現在、アナリスト26人中22人が同社株を「買い」または「アウトパフォーム」と評価し、平均目標株価は377ドルと、現在の316ドルから約19%の上昇を示唆している。

なぜバーティブ株は2026年にこれほど上昇するのでしょうか?

ヴァーティヴの株価は、3つの動きが重なり、2026年に大きく上昇している:第1四半期の既存事業売上高は23%増、米州は44%増、EPSは0.19ドルの上振れでガイダンスを上回った。

3月23日のS&P500銘柄への組み入れは構造的な需要要素を追加し、バーティブがインフラ・パートナーに指名されたHut 8のテキサス州における98億ドル、15年間のデータセンター・リースは、同社が現在組み込まれている展開の規模を強化した。

バーティブ・ホールディングスに投資すべきか?

それを知る唯一の方法は、自分で数字を見てみることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Vertiv Holdings Coの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Vertiv Holdings Coとその他の銘柄をレーダーで追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。