Formula Oneの主要統計

- 52週レンジ: 80ドルから109ドル

- 現在の株価: 91ドル

- ストリートの平均ターゲット: 115ドル

- ストリートのハイターゲット:135ドル

- アナリストのコンセンサス: 買い11 / アウトパフォーム3 / ホールド2

- TIKRモデル目標株価(2030年12月):168ドル

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

フォーミュラ・ワン・グループの株価が第1四半期の予想を上回るも、レースカレンダーのリセットが2026年を決定付ける

フォーミュラ・ワン・グループ(FWONK)は、5月7日の決算発表後、2026年第1四半期の売上高が前年同期比59%増の7億1,100万ドルとなり、コンセンサス予想の6億7,000万ドルを上回ったと発表した。

2026年第1四半期は2025年第1四半期の2レースに対して3レースが開催され、前年同期に日本が追加されたため、メディア放映権、レースプロモーション、ホスピタリティ、スポンサー収入が大幅に増加した。

調整後OIBDAは1億8,100万ドルに達し、2025年第1四半期の7,300万ドルから2倍以上に増加した。

この記録は、通年の状況よりも重要ではない:リバティ・メディアは2026年のレースを22戦(2025年は24戦)と予想していたが、4月の中東2戦が紛争によりキャンセルされたため、第2四半期は5戦のみとなり、構造的に最も不利な期間となった。

デレク・チャンCEOは、2026年第1四半期の決算発表コールで、「短期的な財務上の影響はあるが、このスポーツの長期的な軌道に対する確信に変わりはない」と述べた。

このコメントは、積極的に拡大するカレンダーに反している。トルコのイスタンブール・パークは5年契約で2027年からF1カレンダーに復帰することを決定。Sky(スカイ)はイギリスとアイルランドでの放送契約を2034年まで、イタリアとの契約を2032年まで延長した。米国での独占放送を始めて1シーズン目となるアップルは、前シーズンに比べて最初の3レースの平均視聴率が高く、視聴者層はより若く、より女性であったと報告した。

LVMHが2024年に1億ドル以上の複数年契約を結んだのと同じように、高級ブランドはF1をプレミアム・コンテンツ・プラットフォームとして扱っているのだ。

F1のステファノ・ドメニカリ社長兼CEOは、「パドッククラブは、今シーズンの残りレースほぼすべてですでに完売しており、現在までに6万5,000枚以上のチケットが販売されている。この数字は、すでに2025年のパドッククラブ総入場者数に匹敵するものだ"

シルバーストーン、オースティン、モンツァではホスピタリティのインフラを拡張している。

第1四半期のフリーキャッシュフローは3億3,700万ドルで、コンセンサス予想の2億7,500万ドルを大きく上回った。

14の買いと135ドルのハイターゲット:2026年のレース数減少の先にアナリストが見るもの

ウォール街は、Formula One Group株を2026年の話として評価していません。コンセンサスは構造的に強気であり、分布はそれを示している:最新の読みでは、「買い」11件、「アウトパフォーム」3件、「ホールド」2件で、「アンダーパフォーム」や「売り」は入っていない。

目標株価の平均は、現在約91ドルに対して約115ドルであり、約26%の上昇を意味する。目標株価の最高値は135ドルで、ここから約48%の上昇を意味する。

JPモルガンは、5月19日に開催されたTMTカンファレンスで経営陣とともにプレゼンテーションを行い、目標株価を115ドルから111ドルに引き下げたが、長期的な見解の変更ではなく、目先のレース数の調整を反映して、買いのレーティングを維持した。

フォーミュラ・ワン株の2026年第1四半期のEBITDAは、売上高7億1,100万ドルに対して1億8,100万ドルとなり、2025年第1四半期のEBITDAマージン16%に対して25%となった。経営陣は決算説明会で、チームの支払いレバレッジの通期200ベーシス・ポイントの改善は引き続き予定通りであることを確認した。

前倒し予想は、このステップアップを明確に反映している。コンセンサスでは、2026年第2四半期のEBITDAは約2億5,000万ドル、第3四半期は約3億7,000万ドルとなっており、下半期の構造的な重みは、中止された中東のレースが上半期から取り除かれたことにある。

収入面でも、レース数主導でシーズンベースのメディア権収入が計上されることから、2026年第2四半期は約9億7000万ドル、第3四半期は約12億5000万ドルと見積もられている。これらは英雄的な予測ではなく、2025年第2四半期の9レースに対して第2四半期に5レースを予定していたカレンダーの機械的な成果である。

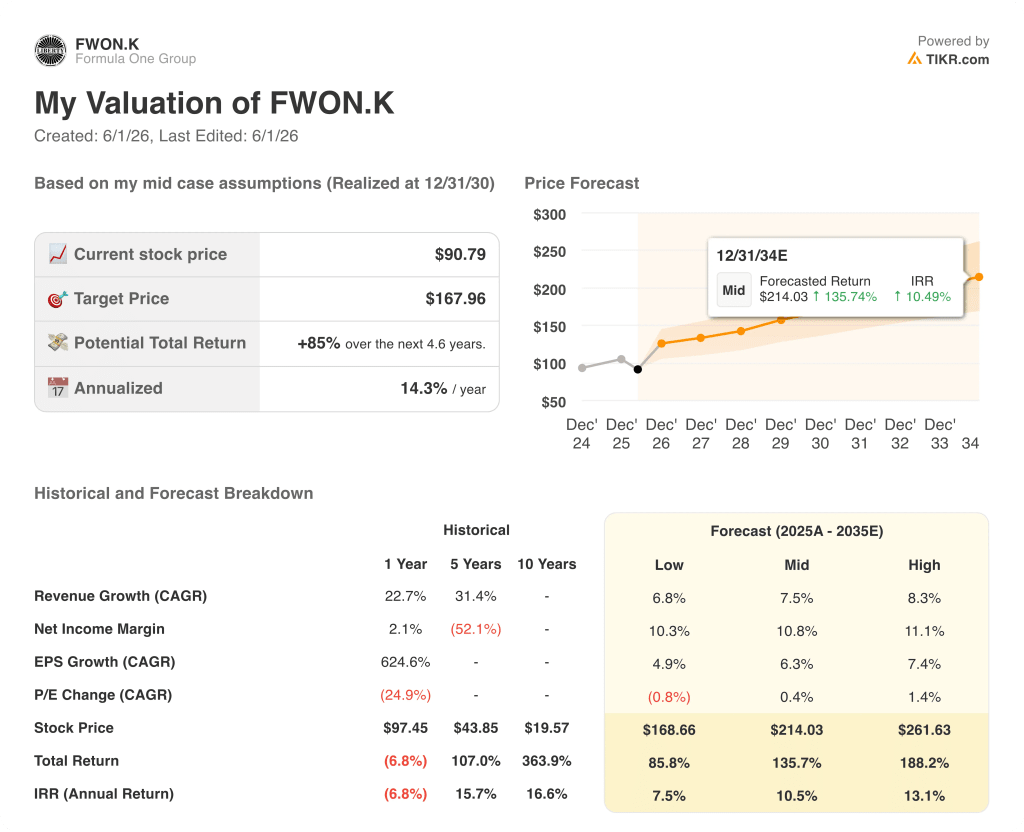

2026年のF1グループ株価は割安か?168ドルのTIKRモデルがその根拠を示す

TIKRの基本ケースでは、フォーミュラ・ワン・グループの株価は2030年12月までに約168ドルと評価され、現在の株価約91ドルから約85%のトータルリターン、つまり約4年半で年率約14%ということになる。

Appleとのパートナーシップが深まり、スポンサーシップの更新サイクルが維持され、MotoGPの商業化がF1の契約ベースと並んで目に見えるリターンを生み出し始めた場合の結果です。

ローケースは、収益成長率約7%、純利益マージン約10%で、2034年12月には約169ドルに達し、トータルリターンは約86%、IRRは年率換算で約8%となる。

収益成長率約8%、純利益マージン約11%のハイケースでは、2034年12月までに約262ドルを生み出し、年率約13%のIRRで約188%のトータルリターンとなる。アップサイドシナリオは、アップルによる米国での視聴率躍進、高級ブランドのF1スポンサーへの継続的な移行、カレンダー全体でのパドッククラブ収容人数のさらなる拡大が絡んでいる。

FWONKは現在の水準では割安である。この論文はハイケースに依存しているわけではなく、ローケースでも2034年までにここから86%近いリターンが得られる。市場は、2026年のレース数を耐久性のある減損と見なしている。TIKRモデルは、2034年まで、そしてそれ以降も続く権利ベースの価格設定を行っている。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績ビート、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう → TIKR

Formula One Group 株は今買いか?

フォーミュラ・ワン・グループの株価は、11件の「買い」、3件の「アウトパフォーム」、2件の「ホールド」の評価を得ており、現在の株価は約91ドルに対し、平均的なストリートターゲットは約115ドル、ハイターゲットは約135ドルとなっている。

TIKRのミッドケース・モデルでは、2030年12月までに株価を約168ドルと評価している。

目先の逆風は、2025年の24レースカレンダーに対して2026年は22レースカレンダーであることだが、契約収益基盤、スカイおよびアップルとの複数年メディア契約、コンコルド協定に基づくチーム支払いレバレッジの軌道が、サイクルを通じて強気のケースを支えている。

アナリストはFWONK株をどう評価しているか?

16人のアナリストがFWONKをカバーし、11人が「買い」、3人が「アウトパフォーム」、2人が「ホールド」と回答している。

平均目標株価は約115ドルで、現在値から約26%の上昇を示唆している。

JPモルガンは「買い」を維持し、2026年5月のTMTカンファレンスで経営陣とともにプレゼンテーションを行った。

コンセンサスは長期的な見解に割れていない。

フォーミュラ・ワン・グループに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家レベルの財務データに無料でアクセスできる。

フォーミュラ・ワン・グループの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Formula One Groupを他の銘柄と一緒に追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。