Coinbase株式の主要統計情報

- 52 週間レンジ: $139 to $445

- 現在の価格: 189ドル

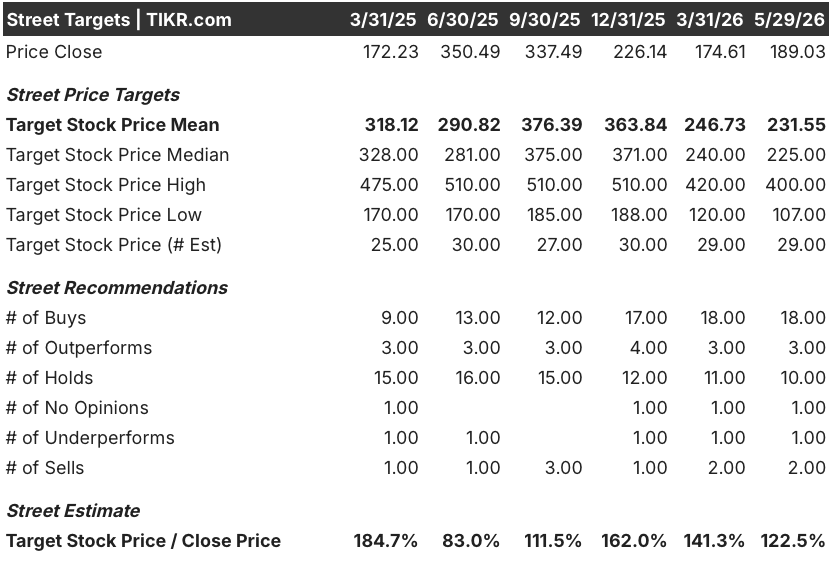

- ストリート平均ターゲット: $232

- ストリートハイターゲット:$400

- アナリストコンセンサス:18買い / 3アウトパフォーム / 10ホールド

- TIKRモデル目標株価(2030年12月):$304

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

コインベース株が2連敗、市場シェアは史上最高値を更新

コインベース・グローバル(COIN)は、2026年第1四半期に3億9,410万ドル(1株当たり1.49ドル)の純損失を計上し、2四半期連続の赤字となった。

見出しの損失は現実のものだ。しかし、この損失が覆い隠しているものも同様に現実である。

マクロ的な不確実性、中東情勢の緊迫化、10月以降の勢いの衰えにより、投資家が安全資産に逃避したため、暗号の時価総額とスポット取引量の合計は四半期に急減した。コインベースの取引収入は7億5600万ドルと、前年から約40%減少した。総収入は14億3000万ドルで、前四半期比21%減となった。

しかし、コインベースは同四半期に世界の暗号取引市場シェアを拡大し、史上最高値を更新した。同社は現在、12四半期連続でネイティブユニットの純流入を記録しており、これは価格が下落しても顧客が資産を増やし続けたことを意味する。状況が悪化すると、顧客は信頼できるプラットフォームに集約する。これは、このサイクルで業界にとって最悪の四半期であったにもかかわらず、競争力のある "堀 "が形成されたことを意味する。

CFOのアレッシア・ハースは、2026年第1四半期の決算説明会で、この四半期を直接的に表現している。そして、ロングテール資産のボラティリティは歴史的な低水準でした」。

スポット取引が苦戦する一方で、2つの新規事業が逆方向に動いた。リテール・デリバティブは第1四半期に年率2億ドルを超える収益を達成した。四半期終了のわずか2ヶ月前に開始された予測市場は、3月だけで年換算収益1億ドルを達成した。銀、金、原油を含む非クリプト契約の取引高は前四半期比4倍以上に増加した。これらの事業は12ヶ月前には重要ではなかった。今では構造的に収益ミックスに組み込まれている。

コインベースは5月上旬、全世界の従業員の約14%にあたる約700人を削減し、5000万ドルから6000万ドルのリストラ費用を見込んでいる。ブライアン・アームストロング最高経営責任者(CEO)は、取引環境の低迷とAIネイティブ業務への意図的な移行の両方を理由に挙げた。エンジニア1人当たりのプルリクエスト数は前年比で約78%増加した。2026年通年の調整後経費見通しは43億ドルから46億ドルで、2025年第4四半期の年率換算の退社率より約5億ドル低い。

規制面では、ポール・グレワル最高法務責任者(Legal Officer)が決算説明会で、CLARITY Actは今月中にも採決が行われ、初夏には採決が行われる予定であると述べた。これは、コインベースが2021年以来位置づけてきた、機関投資家向けの商品構築を解除するきっかけとなるものだ。

同社は第1四半期を100億ドル以上の現預金と約120億ドルの総資金で終えた。第1四半期中に約11億ドルで約600万株を買い戻した。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前に確認 - TIKRでアナリストの評価変更をリアルタイムで追跡(無料) → コインベースについてアナリストはどう考えているか?

アナリストはCoinbase株についてどう考えているか:平均ターゲットは232ドル、高値は400ドル

現在31名のアナリストがCoinbase株をカバーしており、18名の「買い」、3名の「アウトパフォーム」、10名の「ホールド」の評価を得ている。平均ターゲットは現在価格189ドルに対し約232ドルで、およそ23%の上昇を意味する。ストリートの高値は現在の2倍以上の400ドル。

バイサイドの論調は、プラットフォームをひねったサイクル論である。J.P.モルガンは第1四半期決算後、プラットフォームの拡大とデリバティブの勢いを理由に目標株価を290ドルに引き上げた。この基本ケースでは、暗号の強気相場が機能する必要はなく、トレーディング以外の収益基盤が維持され、新たな資産クラスが牽引し続ける必要がある。

サブスクリプションおよびサービス収入は、ステーブルコイン収入、ブロックチェーン報酬、金利収入、Coinbase Oneサブスクリプションを含み、第1四半期は5億8400万ドルだった。これは純収入の44%に相当し、2年前はもっと少なかった。コインベースの商品で保有されている平均USDCは、当四半期中に190億ドルと過去最高を記録した。CoinbaseはUSDCエコノミクス全体の約50%を獲得している。USDCの供給量は過去2年間で倍増し、USDCの総ステーブルコイン供給量に占める割合は増加している。

Coinbase Oneは第1四半期中に100万人の有料会員を超えた。これらはプラットフォーム上で最もエンゲージメントの高い顧客であり、標準的なリテールユーザーよりも段階的に高い取引量と収益を生み出している。

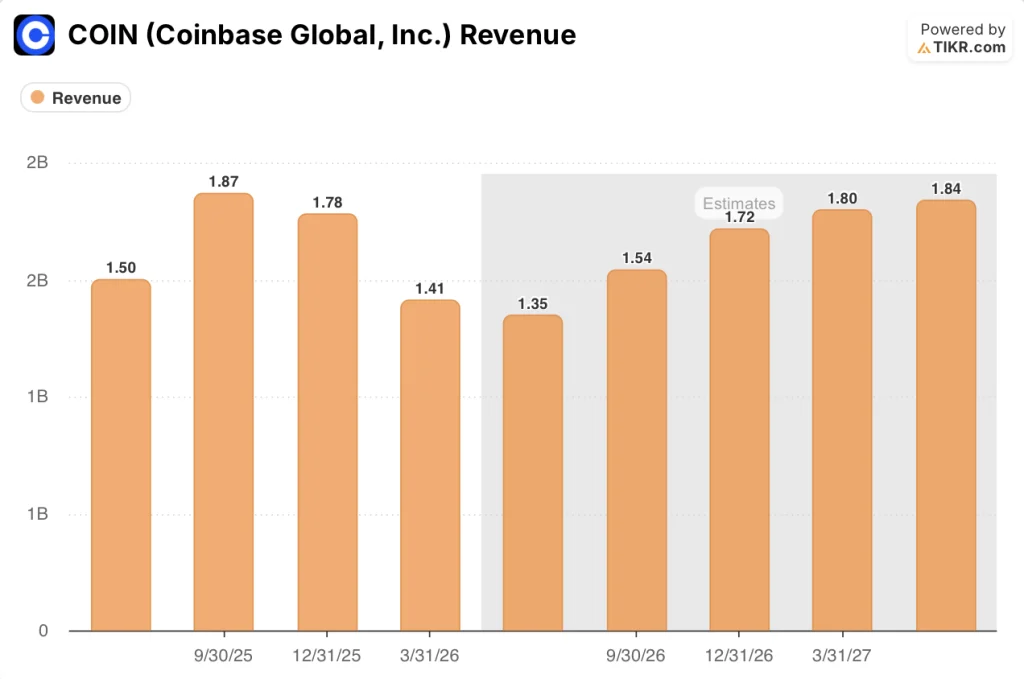

リスクは単純である:Coinbaseの取引収益は依然として暗号市場の状況に深く結びついている。第1四半期は、センチメントが変化したときに取引ラインがいかに早く動くかを実証した。もし暗号市場が2026年下半期まで低迷したままであれば、サブスクリプションとサービス収入で5億6500万ドルから6億4500万ドルという第2四半期ガイダンスは、5月5日までの2億1500万ドルという四半期初めの取引収入と相まって、通期の調整後EBITDAを圧迫するだろう。前方コンセンサス予想もその可能性を反映しており、2026年第2四半期の売上高は約13億5,000万ドルで、第3四半期には約15億4,000万ドル、第4四半期には約17億2,000万ドルに回復すると予想されている。

懸念の背後にある構造的な図式は、株価との断絶が目に見えるようになるところである。コインベースは、強気相場、弱気相場、規制との戦いを経て、13四半期連続で調整後EBITDAがプラスとなった。コインベースは第1四半期に破綻しなかった。前年同期比30%減の収益で調整後EBITDAは3億300万ドルだった。これは、現在の評価が十分に織り込んでいない運用耐久性である。

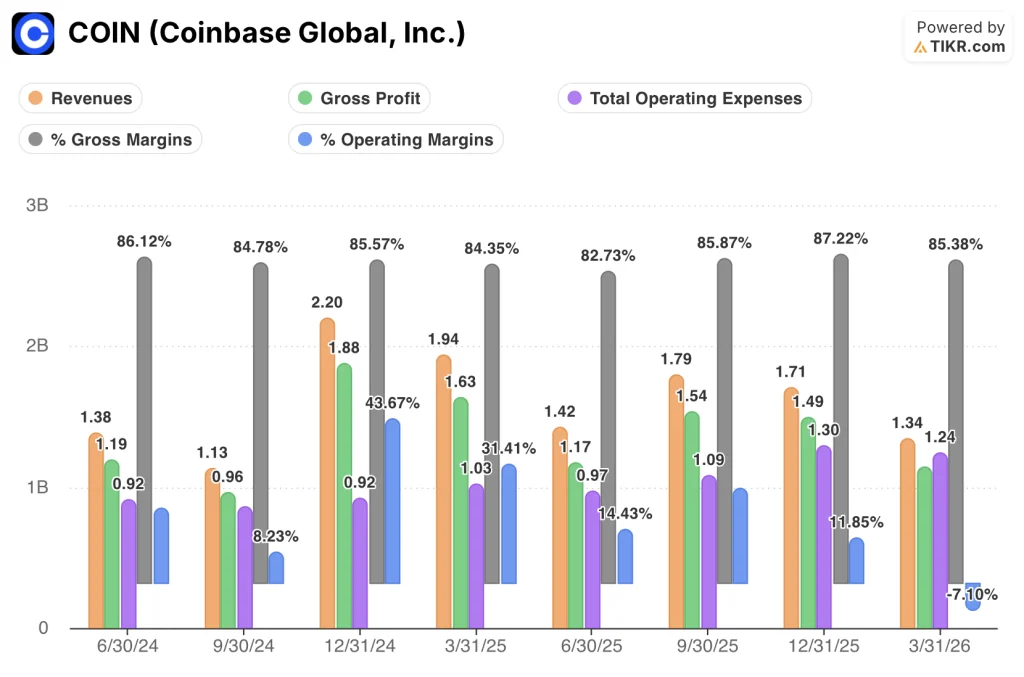

コインベース株の財務:売上高は31%減、売上総利益率は85%を維持

コインベースの2026年第1四半期の損益計算書は、構造的なマージンの悪化なしに厳しい収益サイクルを吸収するビジネスを示している。

売上高は13.4億ドルで、前年同期比30.8%減となり、2025年第3四半期の22.2%減から減少幅が拡大し、2026年に入り暗号市場が売られたことで加速した。

売上総利益は11.4億ドルで、売上総利益率は85.4%となり、2025年第4四半期の87.2%から低下したが、売上水準が大きく変動する8四半期連続で84%から87%の範囲内に収まった。

営業費用は12億4,000万ドルで、営業損失は1億ドルとなり、営業利益率はマイナス7.1%となった。

営業利益率の縮小は注目すべき数字である。8四半期前、売上高が同程度の11.3億ドルであった時、営業利益は0.9億ドル、営業利益率は8.2%であった。2026年第1四半期の売上高は13.4億ドルで、同じマージンがマイナスになった。違いはコストベースである。販管費と研究開発費を合わせると、2026年第1四半期は11.7億ドルとなり、売上高が11.3億ドルだった2024年9月期の8.8億ドルから増加している。5月に発表されたリストラは、その拡大に直接対応するものだ。

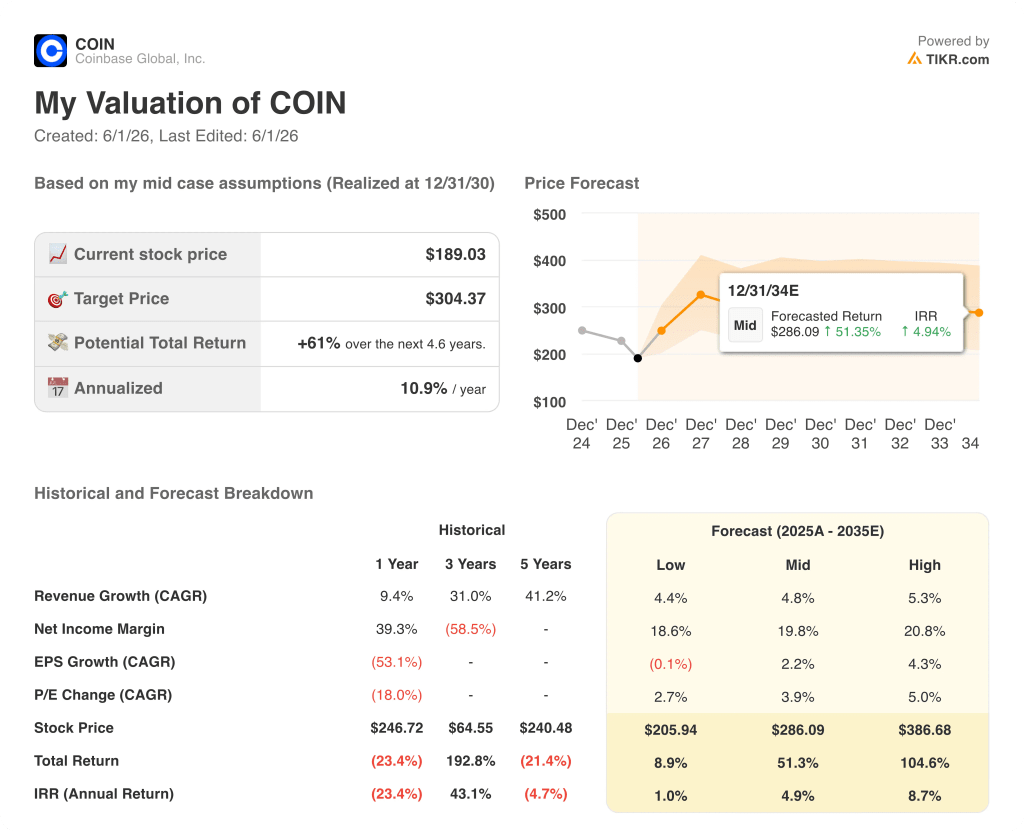

コインベース株は2026年に割安か?TIKRの304ドルモデルはサイクルディスカウントこそチャンスと語る

TIKRのベースケースは、2030年12月までにCoinbaseを約304ドルで評価し、現在の価格189ドルから約61%のトータルリターン、約4.6年間で年率約11%を意味する。

低位ケースでは、株価は約206ドル、トータル・リターンは約9%、年率換算IRRは約1%となる。このシナリオは、暗号化市場の逆風が続き、売上高が年率4%程度で成長し、純利益率が19%程度まで回復することを反映している。

ミッドケースのターゲットは286ドル前後で、約51%の総リターンと約5%の年率IRRを意味する。年率約5%の収益成長と純利益率の拡大がこの結果を後押ししている。

ハイケースでは、コインベースの株価を現在の2倍以上の387ドル程度に評価し、約105%のトータルリターンと約9%の年率IRRを示します。このためには、CLARITYの完全なアンロックが機関投資家向けの商品収益に転換し、デリバティブ・プラットフォームがスケーリングを継続し、ステーブルコインとエージェント・コマースのフライホイールが複合化する必要がある。

COINは現在の水準では過小評価されている。株価は、取引の低迷が恒久的なビジネスとして評価されている。13四半期連続でプラスの調整後EBITDA、プラットフォーム上の190億ドルのUSDC、年率2億ドルに拡大するデリバティブ、フロア投票に近づくCLARITYなどのデータは、不況が一時的でプラットフォームの拡大がそうでないビジネスを描写している。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績ビート、収益サプライズを、その瞬間にTIKRで無料でキャッチする → コインベース株は買いか?

コインベース株は今買いか?

アナリストのコンセンサスは「買い」18に対し「売り」10、平均目標株価は約232ドルで、現在の株価189ドルから約23%の上昇を意味する。

13四半期連続の調整後EBITDA黒字、190億ドルのUSDCオン・プラットフォーム、年率2億ドルを超えるデリバティブ収益が構造的ケースの中心である。

重要な変数はタイミングであり、夏の終わりまでにCLARITY法が署名されれば、短期的には最も重要なカタリストとなるだろう。

コインベース・グローバル社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることである。TIKRは、プロのアナリストがまさにその質問に答えるために使用するのと同じ機関レベルの財務データに無料でアクセスできます。

Coinbase Globalの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Coinbase Global を他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。