ユナイテッド航空の主要統計データ

- 52週レンジ: 72~119ドル

- 現在の株価: 115ドル

- ストリートの平均ターゲット: 131ドル

- ストリートのハイターゲット:156ドル

- アナリストのコンセンサス: 買い19 / アウトパフォーム5 / ホールド2 / 売り1

- TIKRモデル目標株価(2030年12月):149ドル

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

ユナイテッド航空CEO、燃料回復加速で利益率2桁を示唆

スコット・カービー最高経営責任者(CEO)がバーンスタイン戦略決定会議で、原油価格の下落により燃料費完全回収のハードルが下がり、2027年に2桁の税引き前利益率を達成する自信が高まっていると語ったため、世界最大の航空会社であるユナイテッド航空ホールディングス(UAL)は、2026年の安値から大きく動いた。

ユナイテッド航空の株価は、米国とイスラエルのイラン戦争によりジェット燃料価格が数週間で約2倍に上昇した今年初め、約72ドルの52週安値を記録した。

回復が始まったのは、需要側が折れていないことが明らかになってからだ。

カービーは バーンスタインの会議で、現在の環境について次のように述べた。短期的にはかなりいい感じだ。"

ユナイテッド航空は2026年第1四半期の売上高が前年同期比10.6%増の146億ドルとなり、四半期としては過去最高を記録。

プレミアム収入は13.6%増、ビジネス収入は14%増となり、この2つのセグメントが同社の価格競争力を支えている。

ユナイテッド航空は、第1四半期後半に5回の運賃値上げを実施し、4月最終週には、今後の全旅程において、販売航空券の利回りは前年を20%程度上回る水準となった。

ユナイテッド航空は、燃料費増加分の40%から50%を第2四半期に、70%から80%を第3四半期に、そして85%から100%を第4四半期までに回収すると見込んでいる。

カービーはまた、燃油ショックが業界全体に与えた影響について、鋭い競争線を引いた。好況時に損失を出した超低コスト航空会社は現在、マージンのバッファーを失っているが、ユナイテッド航空はブランドに忠実な収益基盤と30年来のベストバランスシートにより、このサイクルを通じて投資し続けることができる。

客室乗務員との契約は、5月に31%の基本給アップで批准され、センチメントの重荷となっていた主要な労働問題を解決した。

統合について、カービーはこの話題に終止符を打った:ユナイテッド航空は当分の間、合併を追求することはないだろうし、小規模な取引では計算が合わない。

ユナイテッド航空は当分の間、合併を追求することはなく、小規模な取引では計算が合わない。

ユナイテッド航空の株価は、燃料回復とマージン軌道の重要な変曲点にある。TIKRのアナリスト予想と完全な収益モデルを無料で見る→こちら

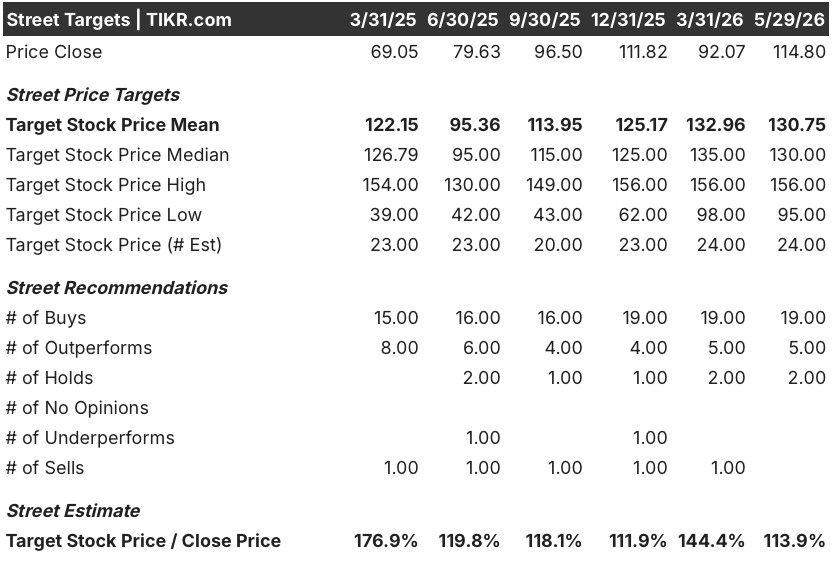

回復に追いついていない19の買いとストリートのターゲット

ユナイテッド航空株に対するウォール街の確信は、業界全体の燃料危機を乗り切る航空会社としては異例に強い。

現在のコンセンサスは、買い19、アウトパフォーム5、ホールド2、売り1となっており、平均目標株価は約131ドル、最高目標株価は156ドルとなっている。

この分布は具体的なストーリーを物語っている。モデルを知るアナリストは、燃料ショックは長期的な投資ケースに対する評決ではなく、構造的に優れた航空会社を前にした一時的な逆風だと考えている。

EBITDAは、回復が最も明確に現れるところだ:2026年第2四半期のコンセンサスは約16.3億ドルで、燃料費がピークを迎える中、前年同期比約37%減となったが、第3四半期には約20.5億ドル、第4四半期には約25.4億ドルに回復した。

アナリストは、2026年第2四半期の売上高を前年同期比約15%増の約180億ドル、第3四半期を同約14%増の約170億ドル、第4四半期を同約13%増の約170億ドルと予想している。

これは、業界のコスト・ショックを乗り越えて売上を2桁で成長させている企業であり、カービーが過去10年間に築き上げてきたブランド・ロイヤリティのテーゼを直接裏付けるデータである。

EPSに関しては、短期的な見通しは燃料費によって歪められている:2026年第2四半期の正規化EPSは1.76ドルと推定され、前年同期の3.87ドルから大幅に減少した後、第3四半期には2.66ドル、第4四半期には3.60ドルに回復する。

通期ガイダンスが7ドルから11ドルと大きく開きがあるのは、運航の弱さよりもむしろ本物の燃料不安を反映している。

ユナイテッド航空の株価は、データが支持する回復軌道に対して115ドルと割安に見える。27人のアナリストのうち24人が買い側の評価を持ち、平均ターゲットは、2027年のマージンストーリーが価格に完全に反映される前に、現在の価格から約14%の上昇を示唆している。

ユナイテッド航空株は2026年に割安か?149ドルのTIKRモデル

TIKRのベースケースでは、ユナイテッド航空は2030年12月までに約149ドルに評価され、現在の価格115ドルから約29%のトータルリターン、つまり約5年間で年率約6%のリターンを意味する。

ベースケースは、売上高が年率約1%から2%、純利益率が約7%、EPSが年率約4%で成長すると仮定しており、これは構造的な再格付けを必要としない保守的な仮定セットであり、継続的な実行のみを必要とする。

燃料価格が予想より早く正常化し、カービーの2027年の2桁の税引き前利益率目標がガイダンス・レンジの上半分に収まった場合、ハイケース・シナリオは約177ドルを指し、現在の水準から約54%のトータル・リターンを意味する。

ダウンサイドシナリオの約125ドルでは、収益の伸びの鈍化とマージンの圧縮を想定しており、同じ水平線でのトータルリターンは約9%となる。

ベースケースは、航空会社の奇跡への賭けではない。過去30年近くで最高のバランスシート、業界をリードする技術、批准された労働契約、そして実証された需要の回復力を持つ航空会社が、燃料が正常化すればマージンも正常化するという賭けである。何も特別なことが起こる必要はない。

ユナイテッド航空株は今買いか?

ユナイテッド航空株は、27人のアナリストから19の「買い」と5つの「アウトパフォーム」の評価を得ており、平均目標株価は約131ドルで、現在の株価115ドルからおよそ14%の上昇を意味する。

同航空会社の第1四半期の売上高は前年同期比10.6%増の146億ドルで、経営陣は第4四半期までに燃料費回収率を85%から100%に引き上げるとしている。

UAL株の目標株価は?

UALのストリート平均目標株価は約131ドル、ストリート高値は156ドル、TIKRのベースケース・モデルは2030年12月までに約149ドルを指している。

UBSは最近、ターゲットを148ドルに引き上げ、「買い」を再確認した。これは、燃料ショックは構造的な減損ではなく、一時的な逆風であるという幅広いアナリストのコンセンサスと一致している。

ユナイテッド航空ホールディングスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ユナイテッド航空ホールディングス株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かをご覧いただけます。

無料のウォッチリストを作成して、ユナイテッド航空ホールディングスを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。