SPX Technologiesの主要統計

- 52週レンジ: $151 to $247

- 現在の株価: 217ドル

- ストリートの平均ターゲット: $266

- ストリート・ハイ・ターゲット:310ドル

- アナリストのコンセンサス:買い10 / アウトパフォーム1 / ホールド1

- TIKRモデル目標株価(2030年12月):$285

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供する。

SPX Technologiesの株価が第1四半期の予想を上回り、ガイダンスを引き上げ データセンターのバックログが38%急増

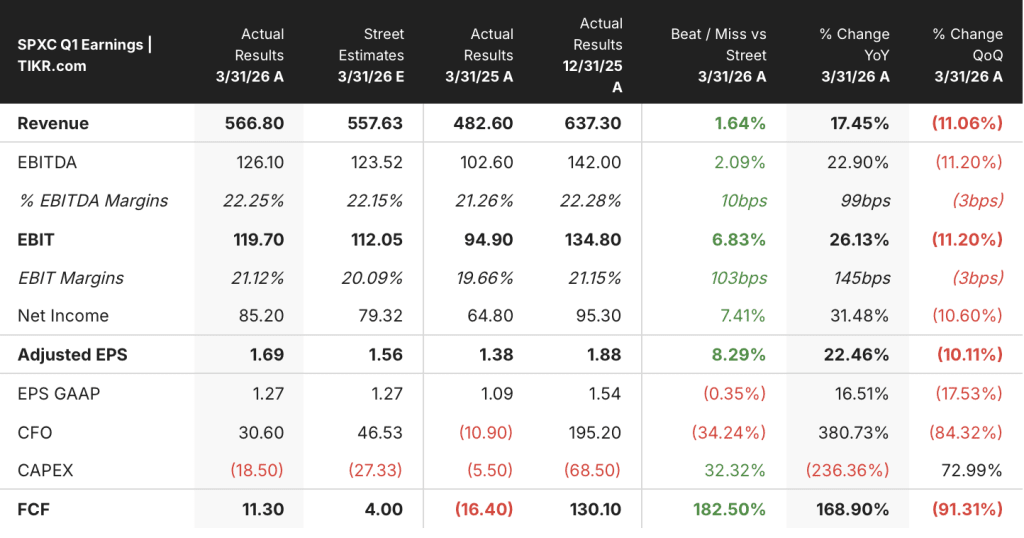

SPXテクノロジーズ(SPXC)は、冷却塔、カスタムエアハンドラー、検知システムなどを産業およびデータセンター市場に供給するインフラ設備企業で、4月30日に発表した2026年第1四半期決算は、すべての主要指標で予想を上回り、通期のガイダンスを上方修正した。

売上高は5億6,680万ドルで、コンセンサス予想の5億5,760万ドルを約2%上回り、前年同期比17.4%増となった。

調整後EBITDAは1億2,610万ドルで、コンセンサス予想の1億2,350万ドルを上回り、前年同期比22.9%増となり、EBITDAマージンは22.25%でコンセンサス予想の22.15%を約10ベーシスポイント上回った。

調整後EPSは1.69ドルで、コンセンサス1.56ドルを0.13ドル(約8%)上回り、前年同期比22.5%増となった。

HVAC部門は、冷却塔、ボイラー、電気ダクト暖房、カスタムエアハンドリング製品を通じて会社全体の売上の約3分の2を稼ぎ出しており、買収による貢献と既存事業売上高の両方により、売上高は前年同期比22%増の約3億9,400万ドルとなった。

この四半期で特筆すべきは、見出しの数字ではない。それは受注残である。

当四半期末時点のHVAC部門の受注残高は7億5,500万ドルで、前年同期比38%増となった。

ジーン・ロウ最高経営責任者(CEO)は2026年第1四半期決算説明会で次のように述べた。前回の四半期更新では、3億5,000万ドルの売上を見込んでいました。われわれは生産能力を拡大することに注力しており、大きな成果を上げている」と述べた。

地下パイプ探知機、ロボット検査システム、輸送プラットフォーム、ドローン探知・通信技術を提供する探知・計測部門は、前年同期比8.3%の増収となり、セグメント利益率は410ベーシスポイント拡大した。

経営陣は、通期の調整後EPSガイダンスを中間値で0.15ドル上方修正し、7.80ドルから8.10ドルのレンジとした。

同社は、カナダの製造事業に影響する第232条の変更による約1,000万ドルの関税の逆風を公表し、価格とその他の手段で約半分を相殺する見込みで、影響は第2四半期に集中し、2027年には持ち越さないとしている。

バンク・オブ・アメリカのインダストリアルズ・カンファレンスでロウは、データセンターの位置づけを具体的な収益で説明した。2024年のデータセンターの売上は約1億5,000万ドル。2025年には2億ドル。今年は3億ドルを見込んでいます。当社の需要は非常に旺盛です。前回の四半期更新では、3億5,000万ドルを見込んでいました」。

SPX Technologiesの株価は割安か?第1四半期を終えて

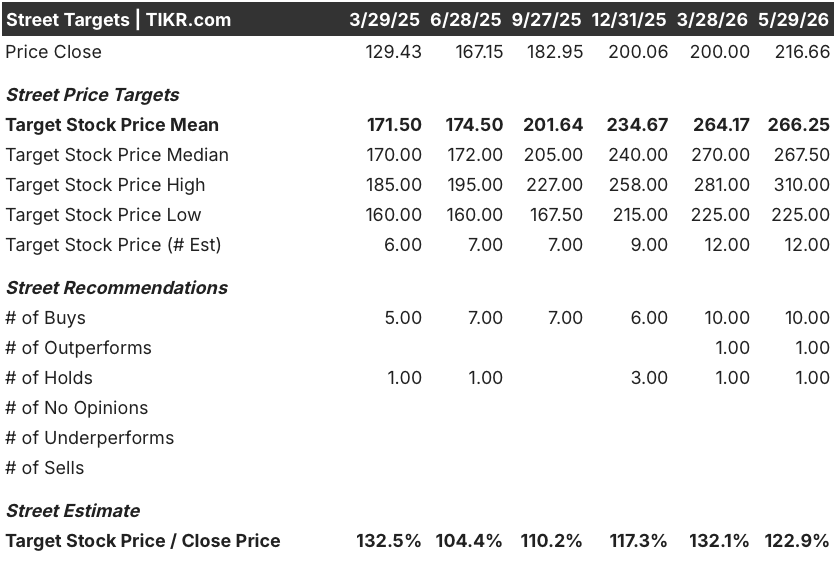

第1四半期の好業績に対するウォール街の反応はおおむね好意的だった。決算後、複数のアナリストが目標株価を引き上げた:JPモルガンは260ドルから270ドルへ、Truistは251ドルから261ドルへ、B.ライリーは270ドルから280ドルへ。

現在の目標株価217ドルに対し、ストリート平均は266ドルで、コンセンサスベースで約23%のアップサイドを意味する。ストリート・ハイ・ターゲットは約310ドルで、現在の水準から約43%のアップサイドとなる。

カバレッジは「買い」に大きく偏っている。12人のアナリストのうち、10人が「買い」、1人が「アウトパフォーム」、1人が「ホールド」を推奨しており、「売り」や「アンダーパフォーム」はない。

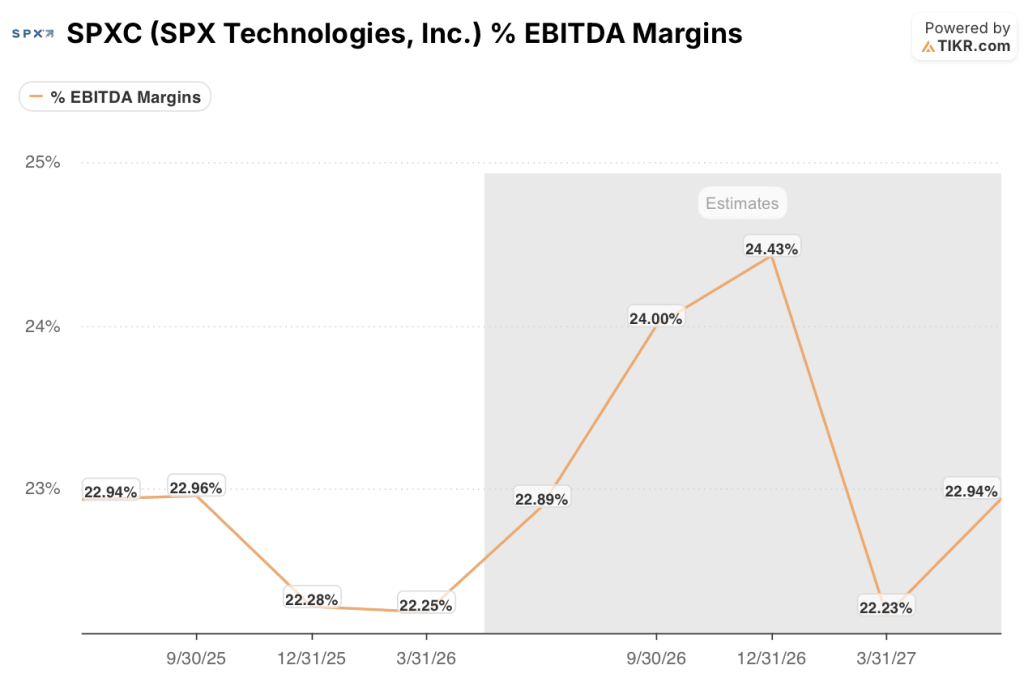

前方予測の軌跡は、機会の大きさを縁取る。コンセンサスでは、2026年通期の売上高は経営陣のガイダンスレンジの中間に位置し、EBITDAマージンは今後数四半期にわたって22%から24%の範囲にあると見ている。

このマージンプロファイルが重要なのは、HVACの能力増強がSPXC株の現在の中心的な緊張要因だからだ。経営陣は、上半期に約800万ドルから900万ドルの立ち上げコストが集中し、営業レバレッジだけで達成できたであろうマージンに比べ、第1四半期のHVAC部門のマージンが約40ベーシスポイント抑制されたことを認めている。これらのコストは償却される。しかし、その資金源となる生産能力はそうではない。

巷の疑問は、データセンターの需要が本物かどうかではない。第1四半期の前年同期比成長率は70%であり、受注残は有機的に38%増加している。問題は、カンザス州オラシー、テネシー州、アラバマ州マディソンにある3つの施設拡張計画が、コストから貢献へとどれだけ早く移行するかということだ。

マーク・カラーノCFOは決算説明会で、「特に今年後半から来年にかけて、HVAC事業で従来通りの利益増を実現する能力に非常に自信を持っている」と、この点について直接言及した。

SPXC株は2026年に割安か?TIKRの285ドルのミッドケースはイエスと言う

TIKRの基本ケースでは、2030年12月までにSPXテクノロジーズを約285ドルと評価しており、現在の株価約217ドルから約32%、約4年半で年率約6%のトータルリターンを意味する。

ローケースでは、売上高年平均成長率(CAGR)約6%、純利益マージン約15%に固定され、株価は約269ドル、年率換算リターンは約2%となり、成長は鈍化するものの、事業は緩やかな成長を続けるシナリオとなる。

ミッドケースでは、売上高年平均成長率(CAGR)約7%、純利益マージン約16%を想定しており、株価予想チャートは2034年12月時点で約342ドル、年率リターンは約5%となっている。

このシナリオでは、ハイパースケーラーの需要が現 在のキャパシティ上限を超えて加速し続け、SPXは過去18件の買収にお けるシナジー後のEBITDAが平均約9倍であるのと同じ規律で資本配 分を継続する。

SPXCは現在の水準では割安に見える。

ストリートの平均目標株価だけで約23%のアップサイドを示唆し、TIKRモデルのミッドケースでは保有期間中のトータルリターンが約32%となる。経営陣が投資回収期間を2年未満としているように、これらの設備の財務プロフィールは正反対であるにもかかわらず、市場は生産能力増強を構造的なマージン圧縮として扱っているようだ。

SPX Technologies株は今買いか?

現在のアナリストのコンセンサスは強気だ:12人中10人のアナリストがSPXCを「買い」と評価し、平均目標株価は約217ドルに対し約266ドルと、約23%の上昇を示唆している。

TIKRモデルのミッドケースは、2030年12月までに約285ドルを指し、約32%のトータルリターンを意味する。

カンザス州、テネシー州、アラバマ州におけるHVAC設備の拡張が、下期に立ち上げコストが減少するにつれて、コストの逆風から利益貢献へと移行するペースが注目すべき重要な変数である。

SPX Technologies, Inc.に投資すべきか?

それを知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

SPX Technologies, Inc.の株を引き出せば、何年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

SPX Technologies, Inc.をレーダー上の他の銘柄と一緒に追跡する無料のウォッチリストを作成できます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。