主な統計

- 現在価格:~ 79ドル(2026年4月30日)

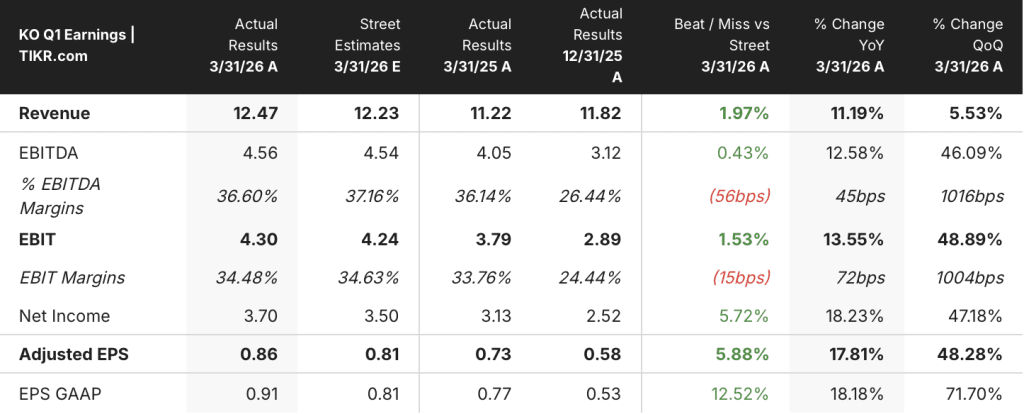

- 2026年第1四半期の売上高:125億ドル、前年同期比11%増

- 2026年第1四半期比較可能EPS: 0.86ドル、前年同期比18%増

- 2026年通期の既存事業売上成長率ガイダンス4%から5%(変更なし)

- 2026年通期の比較可能EPS成長ガイダンス: 2025年の3.00ドルに対して8%から9%(7%から8%に引き上げ)

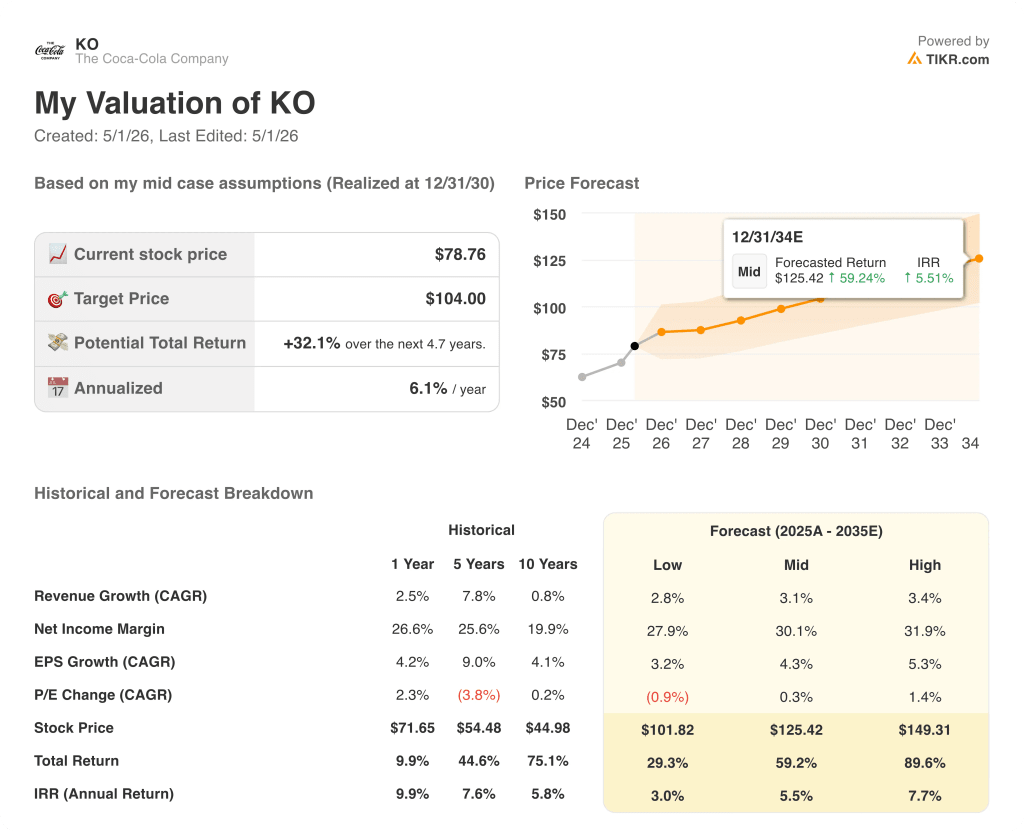

- TIKRモデル目標株価: 104ドル

- インプライド・アップサイド:~ 32

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

コカ・コーラ株、EPSは18%増、第1四半期の既存事業売上高は10%増に

コカ・コーラ株(KO)の第1四半期は、比較可能EPSが0.86ドルで前年同期比18%増、売上高は125億ドルで前年同期比11%増と、傑出した結果となった。

ジョン・マーフィー最高財務責任者(CFO)が2026年第1四半期決算説明会で語ったところによると、既存事業売上高は、すべての事業セグメントでユニットケース数量が3%増加し、価格/ミックスが2%増加したことにより、10%増加した。

数量はすべての事業単位で増加し、経営陣の説明によれば、20四半期連続で全体的なバリューシェアが拡大した。

北米は堅調な業績で、販売数量は4%増加し、トレードマークのコカ・コーラ、ボディアーマー、パワード、スマートウォーター、ミニッツメイド全体で幅広く利益を伸ばした。

中南米は販売数量、売上高、利益を伸ばし、ブラジルと中米の好調が、新たに導入された砂糖税が業績の重荷となったメキシコの落ち込みを相殺しました。

EMEA(欧州・中東・アフリカ)はすべての事業部門で販売量を伸ばし、バリューシェアも拡大しましたが、経営陣はユーラシア・中東地域の紛争激化を受けて3月に販売量が減少したことを指摘しました。

アジア太平洋地域は、すべての事業部門で数量が伸びたが、紅茶とコーヒーのコモディティ圧力と在庫コストの段階的削減により、利益が減少した。

比較可能な売上総利益率は、主に紅茶とコーヒー事業におけるコモディティ・コストの圧力と在庫コストの段階的削減により約30bp低下しましたが、比較可能な営業利益率は、営業費用の効率化によりこれらの圧力を相殺し、約70bp拡大しました。

コカ・コーラ株は、2026年通年の比較可能EPS成長率の見通しを、従来の7%から8%の範囲から、8%から9%に引き上げました。

第1四半期のフリーキャッシュフローは約18億ドルで、前年同期を上回り、純負債レバレッジはEBITDAの1.6倍で、目標レンジの2.0倍から2.5倍を下回っている。

2026年後半に完了予定のコカ・コーラ・ビバレッジズ・アフリカの売却は、比較可能な純収入に対して約4ポイントの逆風、比較可能なEPSに対して約1ポイントの逆風になると予測されている。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください。

コカ・コーラ株の財務:営業レバレッジが損益計算書に戻る

第1四半期の損益計算書では、コモディティ主導の売上総利益率の圧縮により、2つの利益率ラインの間に短期的な乖離が生じたとしても、営業レバレッジが売上総利益率ラインの上に再び存在する事業が示されている。

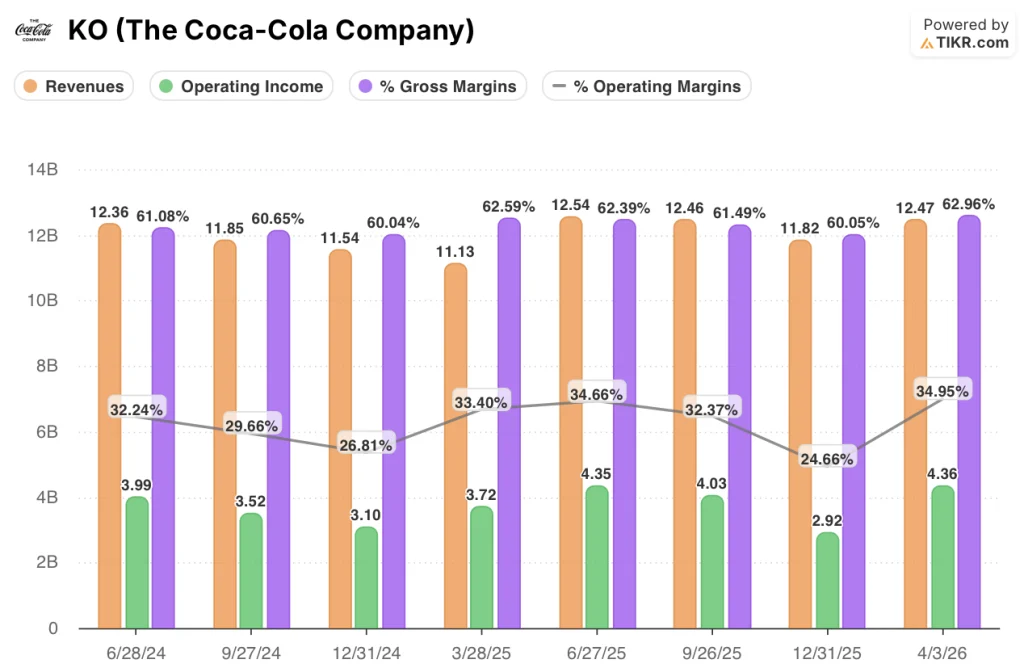

売上高は2025年第1四半期に111億ドルまで落ち込んだ状態から回復し、2025年第2四半期に125億ドル、第3四半期に125億ドル、第4四半期に118億ドル、そして現在、2026年第1四半期に125億ドルと順調に増加している。

売上総利益率は2025年第1四半期の63%から2026年第1四半期には63%に達したが、経営陣は第1四半期の売上総利益率圧迫の約30ベーシスポイントを、マーフィーが一過性のものと位置づけた紅茶とコーヒーの商品コストとアジア太平洋地域の在庫段階的調整項目によるものだとしている。

営業利益は前年同期の37億ドルから17%増の44億ドルとなり、営業利益率は前年同期の33%から35%に拡大した。

営業利益率の拡大には、販売管理費の効率化が大きく寄与している。売上高が大幅に増加したため、営業費用は2025年第1四半期の33億ドルから2026年第1四半期には35億ドルに減少した。

マーフィーは電話会見で、第1四半期の売上総利益率圧縮の2/3はアジア太平洋地域の在庫に起因するものであり、年間売上総利益率の基調は概ね維持されていると述べた。

バリュエーション・モデルの評価

TIKRモデルでは、コカ・コーラの株価を104ドルとし、今後5年間で現在の価格~79ドルから約32%、年率換算で約6%のトータルリターンの可能性を示唆している。

このモデルは、中位シナリオで売上高年平均成長率3%、純利益率30%を想定しており、第1四半期の営業レバレッジと、通期EPSガイダンスを引き上げた税率改定を考慮すると、現在達成可能な数字に見える。

第1四半期の18%のEPS成長、ガイダンスの引き上げ、利益率の拡大という組み合わせは、短期的な実行リスクをテーゼから取り除き、リスクとリターンの構図を長期保有者にやや有利に傾ける。

現在の株価では、コカ・コーラ株はその成長率に比して割安ではないが、TIKRモデルのターゲット104ドルは、市場がフランチャイズに組み込まれた複数年の収益複利能力をまだ十分に評価していないことを示唆している。

中心的な緊張関係コカ・コーラ株の強気ケースは、2026年以降に紅茶、コーヒー、パッケージのコモディティコストがシステムを圧迫しても、営業利益率の拡大が継続できるかどうかにかかっている。

ブルケース

- 営業利益率は2025年第1四半期の33%から2026年第1四半期には35%に拡大し、営業利益は前年同期比17%増の44億ドルとなり、販管費の効率化が売上総利益率の逆風を補って余りあることを示している。

- 2026年下半期に予定されているCCBAの売却により、損益計算書から低収益のボトリング事業が除外されるため、連結マージンは機械的に上昇する。

- 税率が19.9%に引き下げられたこともあり、通期のEPSガイダンスは8%から9%成長へと引き上げられ、倍率拡大のための収益基盤がより強固なものとなる。

- 全事業部門の数量成長と20四半期連続のバリューシェア拡大は、ブランド・ポートフォリオが、厳しい消費環境の中で他社に先駆けて実行されていることを示している。

ベアケース

- 第1四半期の既存店売上総利益率は約30bp低下し、マーフィーは電話会見で、紅茶とコーヒーのコモディティ圧力は年内続くと認めた。

- 価格・構成比の伸びはわずか2%で、中南米とアジア太平洋地域で低所得者層の消費圧力が強まった場合、手頃な価格への投資と地域ミックスの逆風が続く可能性を反映している。

- TIKRモデルのミッドケースでは、売上高CAGRを3.1%と想定しているが、これはメキシコの砂糖税、中東紛争の影響、アジア太平洋地域の在庫正常化など、2026年にすべてが積極的な逆風となる市場で、一貫した数量と価格設定を実行する必要がある。

- フリーキャッシュフローの創出は、依然としてIRSの税務争議が未解決であることを条件としており、経営陣は、資本リターンを加速させるのではなく、保守的な1.6倍の純レバレッジ・ポジションを維持する理由として挙げている。

ウォール街の最高のアイデアは長くは隠されていない。何千もの銘柄について、アナリストのアップグレード、業績の上振れ、収益のサプライズが起こった瞬間に、TIKRで無料でキャッチしよう → TIKRはこちら

コカ・コーラ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

KO株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、コカ・コーラ社やその他の銘柄を追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。