主な統計

- 現在価格:~935ドル(2026年4月30日終値、決算日で+9.8)

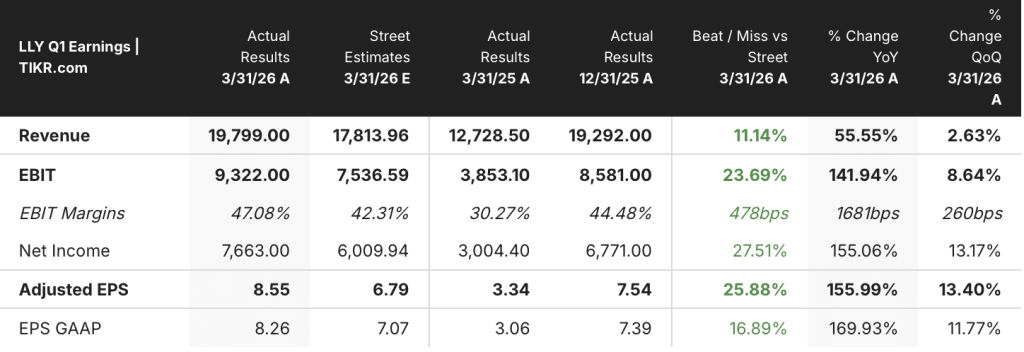

- 2026年第1四半期の売上高:198億ドル(前年同期比56%増)

- 2026年第1四半期の非GAAPベースのEPS:8.55ドル(2025年第1四半期は3.34ドル)

- MounjaroとZepboundを合わせた第1四半期の売上:128億ドル

- 2026年通期売上高ガイダンス:820億~850億ドル(両端で20億ドル引き上げ、中間値は~28%の成長を意味する)

- 2026年通期の非GAAPベースのEPSガイダンス:35.50~37.00ドル(両端とも2ドル引き上げ)

- 第1四半期配当金:15億ドル

- 第1四半期の自社株買い:24億ドル

- TIKRモデル目標株価:~1,736ドル(+86%のインプライド・アップサイド)

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ級のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

イーライリリー株、198億ドルの四半期業績を達成 インクレチンが56%の収益成長を牽引

イーライリリー株(LLY)は、GLP-1フランチャイズの継続的な拡大により、2026年第1四半期の売上高が前年同期比56%増の198億ドルに達したと発表し、10%近く急騰した。

ルーカス・モンタルチェ最高財務責任者(CFO)が2026年第1四半期決算説明会で述べたところによると、非GAAPベースのEPSは8.55ドルで、2025年第1四半期の3.34ドルから増加した。

2026年第1四半期決算説明会でのモンタルチェCFOによると、MounjaroとZepboundを合わせた世界売上高は128億ドルで、前年同期比67億ドルの成長。

リリーUSA社長のイリヤ・ユファは、2026年第1四半期決算説明会で、米国のインクレチン肥満症市場は第1四半期に総処方数が80%以上増加し、ゼップバウンドはさらに速いペースでシェアを拡大したと述べた。

第1四半期におけるゼプバウンドの総処方数の約45%、新規処方数の55%が自費診療によるものであった。

リリー・インターナショナルのパトリック・ヨンソン社長は2026年第1四半期決算説明会で、「国際的なマウンジャロも勢いを維持し、リリーは米国以外の市場で53%以上のシェアを持ち、ブラジルと韓国では60%以上のシェアを達成した」と述べた。

リリーが新たに承認した肥満症治療用経口GLP-1製剤(オルフォグリプロン)であるファウンダヨは、4月9日に薬局で発売され、決算説明会の時点で約20,000人の患者が治療を受けている。

インクレチン・フランチャイズ以外では、リリーの免疫学、腫瘍学、神経科学のポートフォリオが合計で前年比160%増となった。

モンタルチェ社長は2026年第1四半期決算説明会で、ジェイピルカの世界売上高は2025年第1四半期比79%増となり、インルリヨは発売後最初の四半期で転移性乳がんの新患開始数の35%以上のシェアを獲得したと述べた。

経営陣は2026年通期の売上高ガイダンスを両端とも20億ドル上方修正し、820億~850億ドルとした。

通期の非GAAPベースのEPSガイダンスは両端とも2ドル引き上げられ35.50~37.00ドルとなった。

リリーは第1四半期に15億ドルの配当と24億ドルの自社株買いを実施。

ゼップバウンドの患者直販価格の影響を含め、第1四半期の米国薬価は7%下落したが、モンタルチェ社長は、一時的なリベート調整を除くと、基礎的な下落率は約10%だったと指摘した。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前に見る - TIKRでアナリストの評価変更をリアルタイムで追跡(無料) → (英語

イーライリリー株のマージン拡大ストーリーは、今フルスピードで走っている

損益計算書は、明らかな営業レバレッジストーリーを物語っている:収益はコストよりも速く複合化しており、マージンラインは四半期ごとにそれに伴って動いている。

売上高はスクリーンショットに示されたすべての期間において前四半期比、前年同期比ともに拡大しており、2025年第1四半期は127億ドル、2025年第3四半期は176億ドルであったが、2026年第1四半期は198億ドルに達した。

2026年第1四半期の売上総利益率は82%で、2025年第1四半期の83%から約1ポイント低下した。

2026年第1四半期の営業利益は98億ドルに達し、2025年第1四半期の54億ドルから81%増加した。

営業利益率は2025年第1四半期の43%から2026年第1四半期には49%に拡大し、2024年第2四半期の38%から始まった数四半期にわたる拡大基調を継続した。

一方、研究開発費は前年同期比28%増、販売費および一般管理費は19%増と、いずれも営業レバレッジのストーリーを牽引するメカニズムである56%の増収率よりも大幅に低い成長率でした。

2026年第1四半期の決算説明会でモンタルチェが語ったところによると、非GAAPベースの業績マージンは2025年第1四半期の43%から第1四半期には50%に達し、7ポイント上昇した。

バリュエーション・モデルの評価

TIKRのバリュエーション・モデルでは、イーライリリー株の目標株価を~1,736ドルとし、現在の株価~935ドルから約86%のアップサイドを示唆している。

TIKRのバリュエーション・モデルによれば、ミッドケース・モデルでは、売上高年平均成長率11.5%、純利益率42%を想定しており、2034年12月の予想株価は~2,473ドルに達する。

ミッドケースの年率リターンは、約4.7年間で年率11.9%であり、同じ報告書で56%の収益成長を達成し、ガイダンスを2度引き上げたばかりの企業としては、強力なリターンプロファイルである。

第1四半期は、売上高CAGRの前提の信頼性を補強している。1年後の売上高CAGRはすでに45%、5年後の売上高CAGRは22%で、いずれも今後モデルが要求する11.5%を余裕で上回っている。

営業利益率はモデルが想定する純利益率42%に向かって拡大しており、ガイダンスは引き上げられ、ファウンダヨの上市により、当初のガイダンス・レンジには十分に織り込まれていなかった新たなボリューム・ドライバーが追加されました。

イーライリリー株の中心的な疑問点は、事業規模が年間売上高800億ドルを超え、新製品が上市からベースラインへと移行する中で、売上高年平均成長率11.5%の前提が成り立つかどうかという点です。

何がうまくいかなければならないか

- ファウンダヨは、5月中旬までに3つの主要PBMのうち2つで商業PBMアクセスが確認され、2026年7月1日からメディケアブリッジアクセスが開始されることで、初期の20,000人の患者ベースを持続的な商業的立ち上がりへと転換させなければならない。

- 国際的なMounjaroは、55カ国以上の上市国で50%以上のシェアを維持し、普及初期市場で患者の活性化を拡大する必要がある。

- レタトルチドの第III相データ(TRIUMPH-1、第2四半期後半に予定)は、TRANSCEND-T2D-1で認められた体重減少プロファイルを確認するものでなければならない。

- 営業利益率は49%付近を維持するか、さらに拡大する必要があるが、第1四半期の非GAAPベースの利益率は前年同期比7%ポイント改善したことから、売上高が販管費や研究開発費を上回るスピードで拡大すれば達成可能であることが示唆される。

まだ起こりうる問題

- 第1四半期の米国価格は基礎ベースで約10%下落し、経営陣は通期で10%台前半から半ばの価格逆風を予想している。

- メディケイド(医療補助金)の利用ができなくなったことで、ゼップバウンドの処方箋の伸びは第1四半期ですでに1桁台後半に抑制されており、さらに保険適用が縮小されれば、これまで成長に大きく貢献してきたチャネルの数量が減少する可能性がある。

- Foundayoは新しい分子であり、新しいブランドであるため、消費者の認知度はゼロからのスタートとなる。

- TIKRモデルのローケースシナリオである売上高年平均成長率10.4%では、2034年12月までに株価は〜1,884ドルとなり、4.7年間で101%のトータルリターンが得られるが、IRRは8.4%であり、現在の軌道と比較して意味のあるアンダーパフォームを想定している。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄について、アナリストのアップグレード、業績の上振れ、収益のサプライズを、その瞬間にTIKRで無料でキャッチしよう →無料

イーライリリー・アンド・カンパニーに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

LLY株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、イーライリリー・アンド・カンパニーを他の銘柄と共に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。