主な統計

- 現在の株価:~61ドル(2026年4月30日現在)

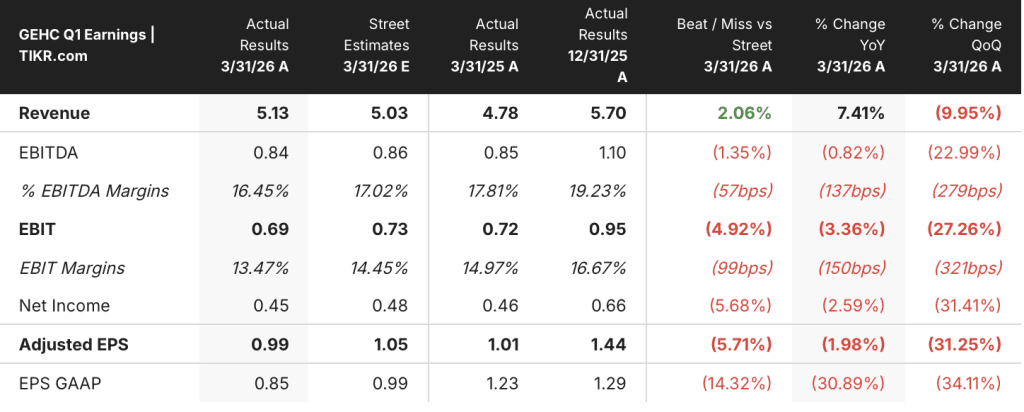

- 2026年第1四半期の売上高:前年同期比7%増の51億ドル(報告ベース)、既存事業ベースでは2.9%増

- 2026年第1四半期の調整後EPS:0.99ドル、関税の影響(~0.16ドル)を含む

- 過去最高の受注残:218億ドル、前年同期比12億ドル増

- 2026年通期売上高ガイダンス:3%~4%の既存事業成長率(維持)

- 2026年通期の調整後EPSガイダンス:4.80~5.00ドル(前回ガイダンスから減額、前年比5~9%増)

- 2026年通年の調整後EBIT利益率ガイダンス:15.4%~15.7

- TIKRモデル目標株価:81ドル

- インプライド・アップサイド:現在価格から~32

GEヘルスケアはEPSガイダンスを引き下げたばかり。TIKRのバリュエーション・モデルの32%のアップサイドが、新しい数字を考慮しても維持されるかどうか、無料でご覧ください。

GEヘルスケア株収益内訳:Q1 2026

GEヘルスケア株(GEHC)の2026年第1四半期の収益は51億ドルで、2.9%の既存事業成長率を示し、経営陣の予想の上限となったが、調整後EPSは0.99ドルで前年同期の1.01ドルを下回った。

2026年第1四半期決算説明会でジェイ・サッカロCFOは、造影剤の世界的な力強さ、価格決定力、放射性医薬品ポートフォリオ全体の需要加速が牽引したと述べた。

アドバンスト・ヴィジュアライゼーション・ソリューションズの既存事業売上高は前年同期比4.4%増、EBITマージンは数量および契約決済に牽引され前年同期比120bp拡大したが、関税コストにより一部相殺された、とサカロCFOは2026年第1四半期決算説明会で述べた。

イメージング事業では、CTとX線が好調で売上高は前年同期比3.8%増となったが、EBITは関税費用により前年同期比で減少した。

患者ケアソリューションは明らかに足を引っ張り、既存事業の売上高は前年同期比8.1%減、セグメントEBITマージンは500ベーシスポイント低下した。

GEヘルスケア株の調整後EBITマージンは13.5%で、前年同期比約150bp低下した。この四半期は、2026年に予想される最大の関税影響、1株当たり約0.05ドル相当のPDxサプライヤーの品質問題、メモリーチップ、石油、運賃の初期段階のインフレを吸収した。

2026年第1四半期の決算説明会でアルドゥイーニとサッカロが語ったところによると、経営陣は通年で約2億5,000万ドルのグロス・インフレ・エクスポージャーを認識しており、その内訳はメモリー・チップのコスト増が~1億ドル、石油と運賃が~1億ドル、タングステンを含むその他のコモディティが~5,000万ドルとなっている。

GEヘルスケア株の通期調整後EPSガイダンスは、価格設定とコスト削減によりインフレの影響を半分以上緩和することを目標に、事前予想から0.15ドル減の4.80~5.00ドルに引き下げられた。

GEヘルスケアは第1四半期に約1億ドルの自社株買いと5億ドルの借入金返済を行い、同時にIntelerad社の買収を完了し、218億ドルのバックログを記録した。

GE HealthCareの2027年の製品サイクルがテーゼである。TIKRのバリュエーション・モデルを使って、現在の株価を正当化するために必要な株価を無料でご覧ください。

GEヘルスケア株の財務:マージン圧縮が深まる第1四半期

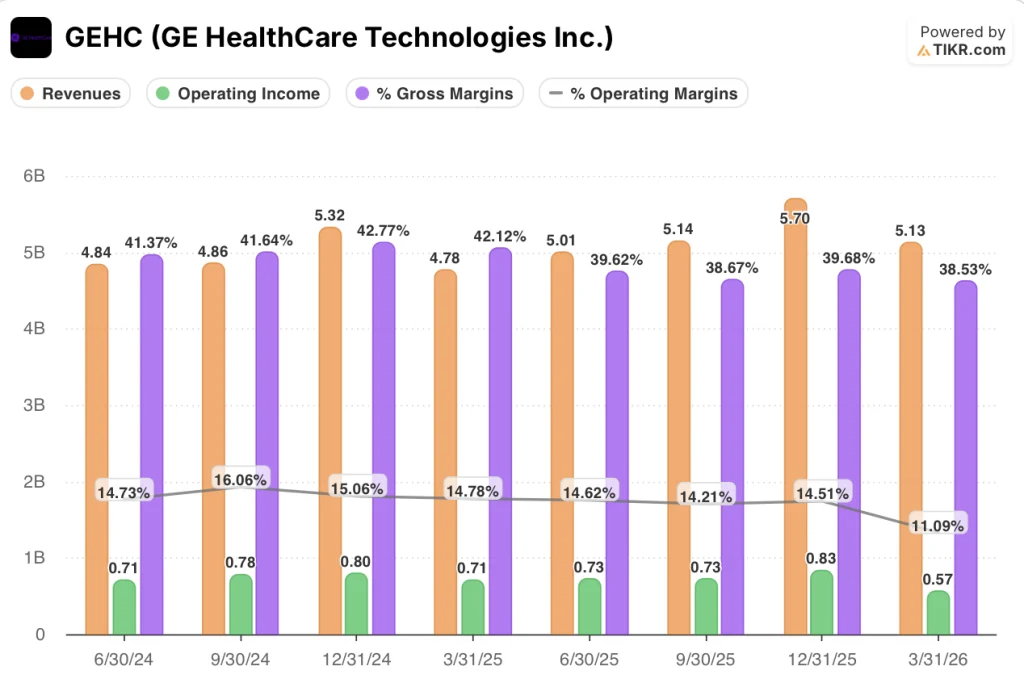

2026年第1四半期の損益計算書は、同社の売上総利益率が2024年第4四半期に42.8%でピークを迎えて以来、四半期ごとに低下してきた利益率の圧縮を物語っている。

売上高は過去5四半期にわたり前年同期比成長率が加速しており、2025年第1四半期の2.7%増から2026年第1四半期には7.4%増となったが、2025年第4四半期の57億ドルから2026年第1四半期の51億ドルへの前四半期比の減少は典型的な季節的軟化を反映している。

売上総利益率は 38.5%と、2025 年第 1 四半期の 42.1%から低下した。売上総利益が 3 四半期連続で前年同期比減少するという縮小傾向が続いており、2026 年第 1 四半期は 2025 年第 1 四半期の 20.1 億ドルから 19.8 億ドルへと 1.7%減少した。

営業利益は5億7,000万ドルで、2025年第1四半期の7億1,000万ドルから19%減少し、営業利益率は前年同期の14.8%から11.1%に低下した。

営業利益率は直近の2025年第4四半期には14.5%であったため、GEヘルスケア株は1四半期で営業利益率を300ベーシスポイント以上低下させたことになる。

2026年第1四半期決算説明会でサッカロ社長は、通期の調整後EBITマージンを15.4%~15.7%とし、前年同期比10~40ベーシス・ポイントの増加にとどまると述べた。

バリュエーション・モデルの評価

TIKRモデルは、GEヘルスケア株の目標株価を80.52ドルとし、4.7年先を見据えて現在の株価~61ドルから約32%の上昇を示唆する。

このモデルでは、売上高年平均成長率3.7%(ミッドケース)、純利益率11.2%を想定しており、現在の純利益率10.5%から徐々にではあるが着実に改善するシナリオとなっている。

EPSガイダンスの0.15ドル引き下げ、通期営業利益率の上限15.7%、2027年まで完全には解消されないインフレの逆風など、すべてがモデルが割り引く収益基盤の足かせとなる。

GEヘルスケア株への投資ケースは破綻していないが、年初の印象よりもバックロードが大きい。モデルのアップサイドは、インフレが続く2026年までの実行と、経営陣が一貫して2027年前半に推進してきた新製品サイクルの提供にかかっている。

GEヘルスケア株の投資ケースは現在、2027年の製品サイクルが、マージン圧力と収益減少が誘導される1年を通して保有することを正当化できるかどうかにかかっている。

何がうまくいかなければならないか

- 2026年下半期に価格政策が実施され、EBITマージンが15.4%~15.7%の範囲に回復し、モデルの純利益率11.2%の前提の基礎が構築される。

- 日米で承認されたGEの光子計数CTプラットフォームPhotonova Spectraが、2027年上半期から1億ドル超のパイプラインを収益に転換

- Flyrcadoは週390回投与(4月17日終了週)から加速し、2028年までに年間5億ドルの売上目標を達成。

- 218億ドルの記録的なバックログが2026年下半期に計画通りに変換され、3%から4%の既存事業売上高ガイダンスを支え、1.07倍のB/Bを検証する。

何がまだ間違っている可能性があるか

- インフレの想定は保守的であることが判明:経営陣は現在の高水準で250百万ドルの売上総利益への影響をモデル化したが、下半期に価格決定措置が実施される前にメモリーチップや運賃がさらに上昇すれば、収益をさらに圧迫することになる。

- 患者ケアソリューション事業の不振は第1四半期以降も続く:既存事業の売上高は前年同期比8.1%減、EBIT利益率は500bp低下、第3四半期に予定されている麻酔製品のクリアランスには実行リスクが伴う

- 中国の売上高は引き続き圧迫要因:経営陣は2026年の中国売上高を前年同期比で減少させるとしたが、地政学的状況や現地の競合状況が一段と悪化した場合、このギャップが拡大する可能性がある。

- NPI収益の寄与が2027年上半期以降にずれ込む:経営陣は一貫して、新製品収益のイメージ化は2027年初旬に始まると強調しており、これ以上スケジュールがずれ込むと、製品サイクルが実を結ぶまでに投資家が持ちこたえなければならない期間が延びることになる。

営業利益率は今期11%に低下。TIKRの財務ツールで、GEヘルスケア株が現在適正価格かどうかを無料でモデル化できます →こちら

GEヘルスケア・テクノロジー社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

GEHC株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、GE HealthCare Technologies Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。