主な統計

- 現在の株価:~243ドル

- 2026年第1四半期の売上高:396億ドル、前年同期比23%増の321億ドル

- 2026年第1四半期の調整後EPS: 10.31ドル、前年同期の11.58ドルから11%減

- 2026年第1四半期のEBIT: 17.5億ドル、前年同期の20.0億ドルから13%減

- メディケア・アドバンテージ会員数の伸び:前年同期比22%増(成績表による)

- 2028年の個人向けMAマージン目標: 少なくとも3%の持続可能なマージン

- TIKRモデル目標株価:~ 706ドル

- 予想される上昇率:現在の株価から ~190

ほとんどの投資家は、ある銘柄が本当に割安なのか割高なのかを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

HUMANA株、収益急増もマージン圧力が2026年第1四半期のストーリーを決定付ける

ヒューマナ(HUM)の2026年第1四半期決算は、メディケア・アドバンテージ加入者の急増による保険料基盤の拡大により、売上高が前年同期の321億ドルから23%増の396億ドルとなった。

調整後EPSは10.31ドルと、2025年第1四半期の11.58ドルから11%減少したが、これは運用の悪化というよりも、医療費の高騰がプランの積立を上回ったことによるものであった。

保険料収入と年金収入は2025年第1四半期の305億ドルから2026年第1四半期には377億ドルに増加した。

ジム・レヒティン社長兼最高経営責任者(CEO)が2026年第1四半期の決算説明会で述べたところによると、メディケア・アドバンテージの加入者数は前年同期比で約22%増加し、新規加入者と復帰加入者ともに社内の予想通りの業績を上げた。

センターウェル社長のサンジャイ・シェッティ医師は、2026年第1四半期決算説明会で、有機的成長と最近完了したMaxHealth社の買収により、センターウェルは第1四半期に前四半期比22.5%増の11万人の患者を追加したと述べた。

レヒティンは、メディケア・アドバンテージの財源と医療費動向のギャップが、2027年の入札サイクルに向け、1年前よりも拡大しているという核心的な緊張について率直に述べた。

2027年には給付削減が計画されており、経営陣の優先順位は、2028年の目標マージン3%以上の達成、既存会員の維持、そして成長はその3番目であるとしている。

2026年第1四半期決算説明会でセレステ・メレット最高財務責任者(CFO)が語ったところによると、ヒューマナは2027年の満期に向けて3月に10億ドルの劣後債を調達し、2026年に必要な30億ドル以上の資本拠出を緩和した。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を押し上げる前にご覧ください。

ヒューマナ株の財務:収益は拡大、営業利益率は圧迫される

2026年第1四半期の損益計算書は、典型的な加入者数主導の収益拡大ストーリーを物語っており、その上にマージンの圧縮が重なっている。

総収入は2025年第1四半期の321億ドルから、第2四半期は324億ドル、第3四半期は327億ドル、第4四半期は325億ドル、そして2026年第1四半期は前年同期比23.5%増の396億ドルと急加速。

営業利益は不安定な推移をたどり、2025年第1四半期の20億ドルから第2四半期は12億ドル、第3四半期は6億2,000万ドル、第4四半期は5億8,000万ドルの赤字となり、2026年第1四半期は17億5,000万ドルまで回復した。

営業利益率は2025年第1四半期の6.3%から2026年第1四半期の4.4%へと185ベーシス・ポイント低下した。

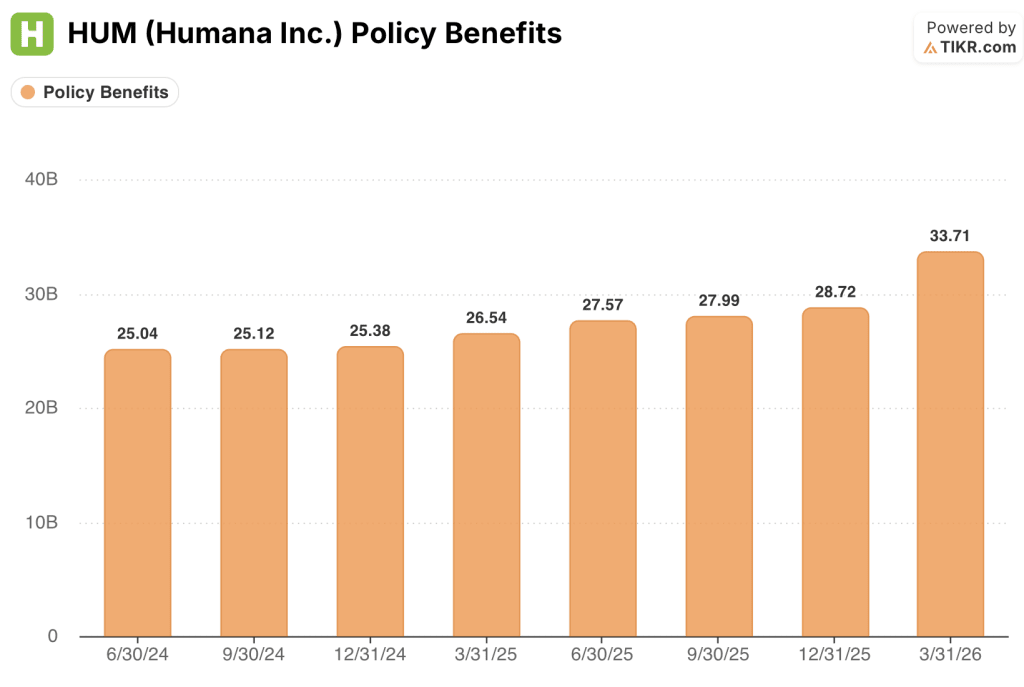

契約給付金は、加入者数の拡大を反映して、2025年第1四半期の265億ドルから2026年第1四半期には337億ドルに拡大した。経営陣は、マージンギャップの原因は、医療費動向がプログラム資金を上回り続けているためであり、レヒティンは、2027年の給付金調整が必要となることを確認した。

メレは決算説明会で、アウトソーシングが業界のベンチマークに近づきつつある中、財務や人事などのコーポレート部門で効率化が加速しており、通年の営業コスト改善目標は引き続き順調に進んでいると述べた。

評価モデルは何を示しているか?

TIKRのバリュエーション・モデルでは、ヒューマナ社の株価を約706ドルとし、現在の株価243ドルから約5年間で約190%の上昇を想定しています。

ミッドケースの仮定では、売上高年平均成長率(CAGR)約9%、純利益率2%が必要とされ、これは現在の純利益率1.7%と比較しています。

2026年第1四半期の業績は、こうしたモデルの仮定と一致している。売上高は前年同期比23%増と、モデルが求めるCAGRを大幅に上回っており、EPSは前年同期比で減少したものの、経営陣は2028年のマージン経路が維持されていることを確認した。

つまり、2028年のマージン回復が実現した場合にのみ、バリュエーション・ギャップが現実のものとなる。

HUMANA株が今日買う価値があるかどうかは、経営陣が、保険料収入基盤を弱体化させるほどの会員数を失うことなく、2028年までに少なくとも3%の個人向けMAマージンを達成するために必要な価格設定と福利厚生の調整を実行できるかどうかという、たった一つの疑問にかかっている。

テーゼ・インタクトのケース

- 2026年第1四半期の会員数は、すべての主要指標(リスクスコア、APT、薬局、初回保険金請求)において社内予想通り、またはそれを上回って推移している(2026年第1四半期決算説明会でのメレット談)。

- 営業コストへの取り組みは順調:早期退職プログラムは2026年第2四半期までに終了、財務と人事のアウトソーシング拡大が業界ベンチマークに向けて進展

- スターズのパフォーマンス指標は2028年までにトップクオータイルに到達、HEDISのギャップ解消は第1四半期末時点で会員一人当たりで昨年のペースを約5%上回る(レヒティン氏談

- CMSの料率通知改善により、2027年の入札計画に向けてより安定した資金調達ベースラインが提供され、経営陣は、資金調達トレンドのギャップが残っていることを確認しつつも、料率改善はポジティブなインプットであると指摘している。

リスクケース

- レヒティンによれば、2027年の入札サイクルでは、医療費トレンドと資金トレンドのギャップが2026年よりも明らかに大きくなっている。

- IBNR準備金は2026年第1四半期に前期比35%増となり、会員数の22%増を大きく上回った。

- ウェルシュ・カーソンのプット・オプションが行使された場合、2027年に10億ドルから15億ドルの現金が必要となる可能性があり、バランスシートの柔軟性が最も必要とされるまさにその時に資金調達圧力が加わる。

- BY2028の星数基準値は未知数であり、社内の進捗指標はポジティブだが、レヒティンは10月の結果は保証できないと明言した。

ウォール街の最高のアイデアは長くは隠されていない。TIKRで、アナリストのアップグレード、業績の上振れ、数千銘柄の収益サプライズを、その瞬間に無料でキャッチしよう →無料

ヒューマナ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

HUMの銘柄を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Humana Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。