メタ株の主要統計

- 52週レンジ: $520 to $796

- 現在の株価: 613ドル

- ストリートの平均ターゲット: $828

- ストリート・ハイ・ターゲット:$1,015

- アナリストのコンセンサス買い48, アウトパフォーム8, ホールド7, 売り0

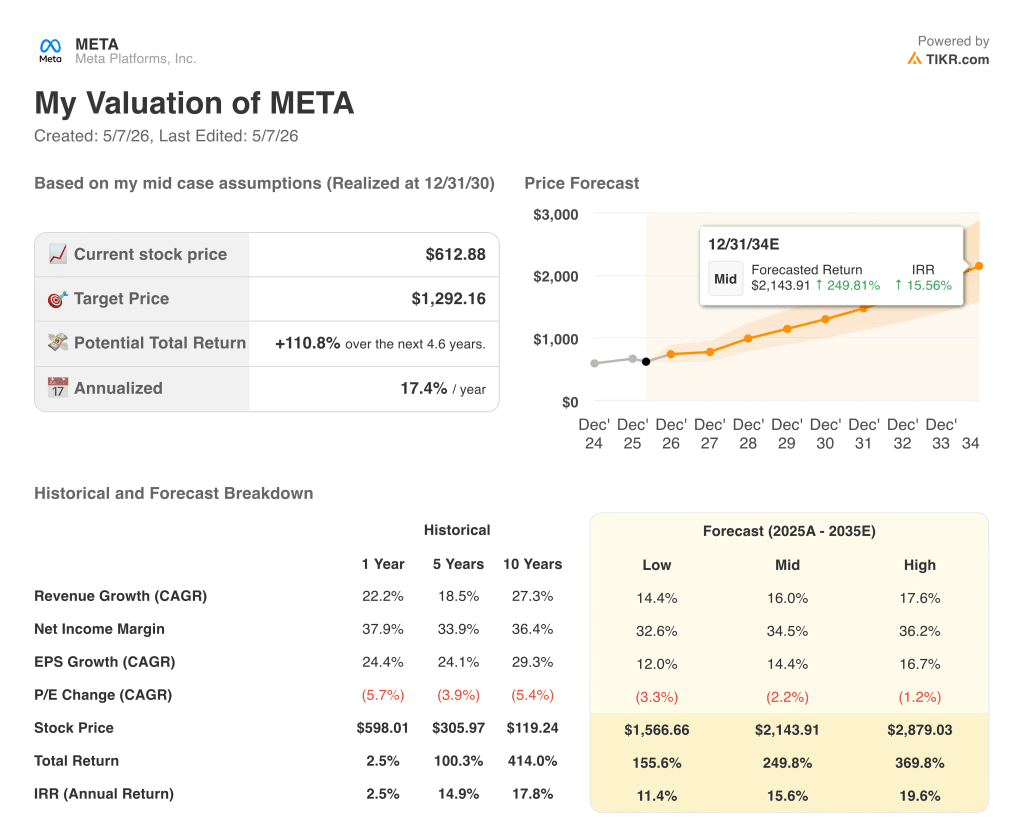

- TIKRモデル目標株価(2030年12月):1,292ドル

メタの株価は、好業績にもかかわらず、決算後に10%下落した。TIKRのバリュエーション・モデルは、その暴落が買いの機会を生み出したかどうかを無料で示す。

2026年第1四半期決算後、メタ株はどうなったか

Meta Platforms(META)は、クリーンな四半期となるはずだった。

売上高は563億1,000万ドルで、予想をおよそ7億5,500万ドル上回り、前年同期比で33%成長した。

調整後EPSは7.31ドルで、ストリート予想を7.2%クリア。

広告事業は好調で、アプリ・ファミリー全体の広告インプレッションは19%増、広告単価は12%増、営業利益率は40.6%を維持した。

株価はとにかく下落し、時間外には10%も下落した。

その理由は、見通し欄の一行だった:メタ社は2026年の設備投資見通しを、部品価格の上昇とデータセンターの追加コストを理由に、従来の1150億ドルから1450億ドルに引き上げた。

ガイダンスレンジの100億ドル上方修正は、上方修正よりも厳しい結果となった。

また、第1四半期の最終利益は、One Big Beautiful Bill Actに関連した80億3,000万ドルの一時的税効果により部分的に膨らんだ。これを差し引くと、純利益は報告された268億ドルではなく187億ドルとなる。

正規化ベースでは、メタ株の調整後EPSは7.31ドルである。

しかし、GAAPの数字が意味する62%の成長率には及ばない。

価値最適化スイートは現在、年換算で200億ドルを超える収益を上げており、前年比で2倍以上に成長している。

クリエイターとブランドのコラボレーションによるパートナーシップ広告は、100億ドルの収益を超え、これも前年比2倍以上となった。

Instagramでのリール視聴時間は、第1四半期に実施したランキングの改善により10%増加し、米国とカナダにおけるFacebook動画の視聴時間は、当四半期だけで9%増加した。

Meta Superintelligence LabsからリリースされたMuse Sparkモデルは、この四半期のもうひとつの目玉であり、ザッカーバーグはこれを、すでにトレーニング中の、より高度なモデルへのスケーリングはしごの最初のステップであると説明した。

Meta AIのユーザーあたりのセッション数は、ロールアウト後に2桁の割合で増加し、WhatsAppとMessenger上のビジネスAIは、年初の週100万会話から1,000万会話以上に増加した。

これらはエンゲージメント指標であり、収益指標ではない。エージェント型製品の収益化はまだ将来の話だが、軌道は正しい方向に向かっている。

第1四半期末の従業員数は77,986人で、前四半期比1%減となったが、経営陣は5月に従業員約8,000人を対象に約10%の人員削減を行うことを明らかにしている。

通期の総支出ガイダンスは1,620億~1,690億ドルで据え置かれたが、これは人員削減が設備投資の超過分をほぼ相殺したと経営陣が考えていることを意味する。

DAPは第4四半期から若干減少したが、これはイランでのインターネット中断とロシアでのWhatsAppアクセス制限によるもの。スーザン・リーCFOは、この2つの要因がなければDAP成長率は前四半期比でプラスであったと述べた。

同社は少なくとも2026年までフリー・キャッシュ・フローを抑制しており、一方で代理店製品からの利益は不透明なままであり、株価はすでに52週高値796ドルから23%下落している。

強気のケースは、中核となる広告事業が33%で成長し、営業利益率が41%であることであり、AIオプションが織り込まれる前のウォール街の平均目標株価828ドルを約26%下回る613ドルでその複合機を買っている。

収益33%の四半期、株価は52週高値よりまだ23%低い。TIKRでメタ株のフェアバリューをチェックする、無料→。

メタ株の財務:損益計算書が示すもの

損益計算書は、インフラコスト圧力の下での回復力を物語っている。

2026年第1四半期の売上総利益率は81.9%で、2025年第1四半期の82.1%に対してほぼ横ばいであり、インフラ支出の大幅な増加にもかかわらず、直近8四半期を通じて安定している。この安定性は、広告インプレッションあたりの限界費用がほぼゼロで、メタがいかに効率的にデジタル在庫を収益化しているかを反映している。

営業利益は228億7000万ドルで、前年同期比30.3%増、営業利益率は40.6%だった。これは2025年第1四半期の41.5%と比較すると、メタは90ベーシスポイント以下のマージン圧縮で1年間の大規模なAI投資を吸収したことになる。

総営業費用は前年同期比35%増の334億4,000万ドルで、インフラ費用(減価償却費、データセンター運営費、クラウド)とAI技術者の雇用が牽引した。収益の伸びを2ポイント上回る費用の伸び率が市場の注目点だ。

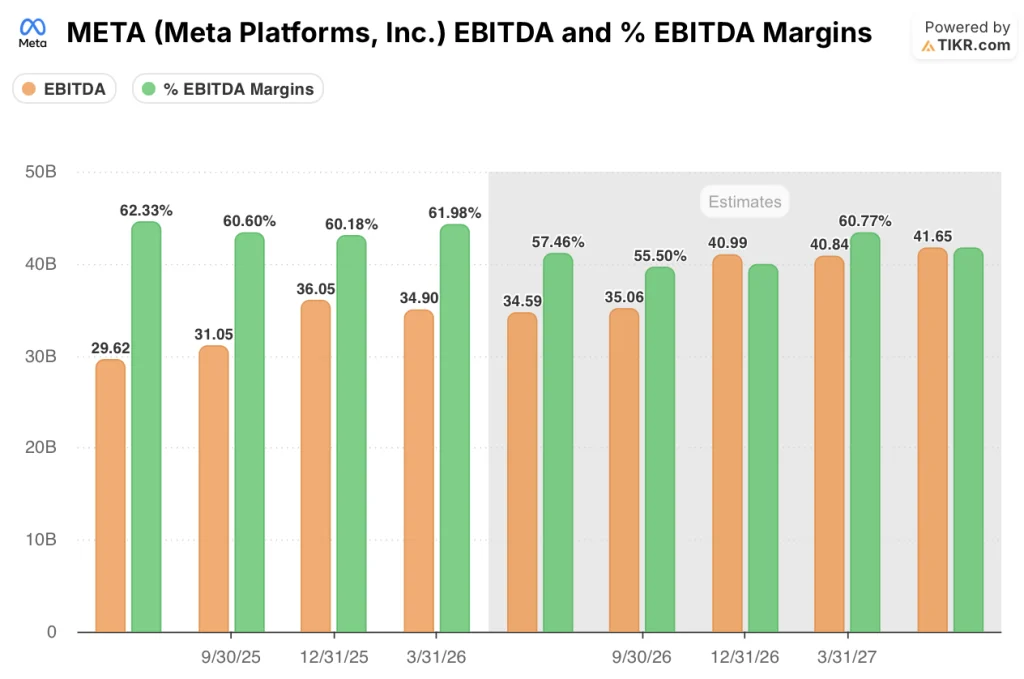

EBITDAは前年比36.3%増の349億ドルで、EBITDAマージンは61.98%となり、ストリート予想を575bp上回った。このマージンの上振れは、多額の支出を伴う四半期において、営業レバレッジを示す唯一無二のシグナルである。

バリュエーション・モデルの評価

TIKRのバリュエーション・モデルは、メタ株の目標株価を1,292.16ドルとし、現在の株価612.88ドルから約111%の上昇を示唆している。

このモデルでは、2035年までの売上高年平均成長率を16%と想定しており、純利益率は34.5%程度を維持している。

メタは過去5年間、年平均成長率18.5%で収益を伸ばしており、純利益率は歴史的に33.9%前後を維持している。

ローケースでは、2035年までに1,566.66ドルに達し、年率11.4%で155.6%のトータルリターンを意味する。

ミッドケースは2,143.91ドルに達し、年率16%近い249.8%のトータル・リターンを意味する。

ハイ・ケースは2,879.03ドルに達し、369.8%のトータル・リターン(年率~20%)を意味する。

3つのシナリオはすべて2034年12月に実現し、3つともすでに560億ドルの四半期収益と41%の営業利益率を生み出している事業をベースにしている。

このモデルのリスクはタイミングである:メタは今年だけで1,250~1,450億ドルの設備投資を行うため、フリーキャッシュフローは2026年の大半までマイナスとなり、2027年には回復すると予想される。

つまり、フリーキャッシュフローは2027年に回復するまでの間、2026年の大部分までマイナスになると予想されているのだ。第1四半期のレポートは長期的なモデルを変えるものではないが、短期的な道筋を守ることを難しくしている。投資家は、AIインフラが報われるという約束のもと、多額の支出サイクルを見通すことを求められているのだ。

株価は612.88ドルで、ウォール街の平均目標株価828ドルを約26%下回る水準で取引されている。この目標株価には、エージェント製品、スケール・アップしたメタAI、メガネ事業からの上振れはまだ織り込まれていない。

広告事業は好調。設備投資は懸念を抱かせた。TIKRの財務データを使って、メタの株価が613ドルでミスプライスかどうかを見てみる。

メタ・プラットフォームズ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Meta Platformsの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Meta Platformsの株価を他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。