主な要点

- エラスティックは、世界中の組織が検索、観測可能性(システムの健全性監視)、セキュリティのために使用する検索・分析プラットフォームを提供しており、2026年度第3四半期の売上高は前年同期比18%増、売上高主導のサブスクリプション売上高は21%増の3億7600万ドルとなっている。

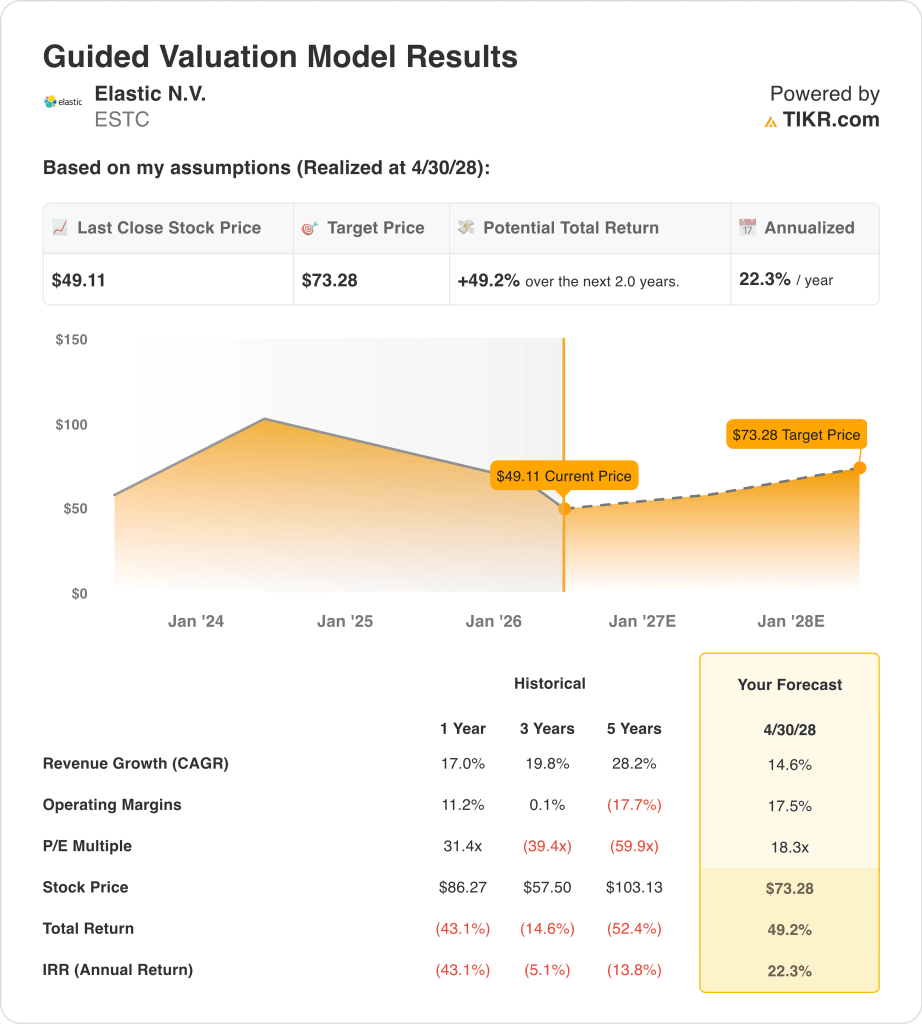

- ESTCの株価は、当社の評価前提に基づけば、2028年半ばまでに1株当たり73ドルに達する可能性がある。

- これは、今日の株価49ドルから約49%のトータルリターンを意味し、今後2.0年間の年率リターンは22.3%である。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたか?

エラスティック (ESTC)は、2026年に最も打ちのめされたソフトウェア株の一つだ。株価は52週高値の96ドルから49%下落し、49ドル近辺で取引されている。ロイター通信によると、2026年度第3四半期決算は前年同期比18%の増収となり、アナリスト予想を上回った。

ロイター通信によると、営業成績は実に有望だ。エラスティックの第3四半期の調整後EPSは0.73ドルで、予想の0.65ドルを大きく上回った。売上主導のサブスクリプション収入は前年同期比21%増の3億7,600万ドルだった。同社はまた、AWS GovCloudでFedRAMP High認可を取得し、連邦政府との契約拡大に道を開いた。

エラスティックはAIとの連携も深めている。同社は、検索データベースの中核であるElasticsearchのGPUアクセラレーションによるベクターインデクシングにおいて、エヌビディアとの協業を拡大した。また、GoogleのGemini Enterprise Model GardenにJina Embeddings v3を追加し、AIネイティブの検索機能を強化した。そのため、エラスティックは急成長するエンタープライズAI検索市場で有利な立場にある。

同社のLTM売上総利益率は76.1%だが、LTM EBITマージンは約1.6%と若干マイナスである。エラスティックは成長のために積極的な投資を行っており、収益性に向けた重要な変曲点に近づいている。また、2025年10月には5億ドルの自社株買いプログラムを発表しており、経営陣の事業に対する自信を示している。

最近の急落にもかかわらず、エラスティック株がソフトウェア業界で最も魅力的なリターンの可能性を提供できる理由はここにある。

エラスティック株のモデル分析

エラスティック株の上昇可能性を、収益性の改善、サブスクリプション収入の堅調な伸び、検索、観測、セキュリティにわたるAIネイティブプラットフォーム機能の拡大に基づき分析しました。

年間収益成長率14.6%、営業利益率17.5%、正規化PER倍率18.3倍という予測に基づき、エラスティック株は1株当たり49ドルから73ドルまで上昇すると予測しました。

これは今後2.0年間で、49%のトータルリターン、年率22.3%のリターンとなります。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算します。

以下は、ESTC株で使用したものである:

1.収益成長率:14.6

エラスティックの2026年度第3四半期の売上高は前年同期比18%増、売上主導のサブスクリプション売上高は21%増の3億7,600万ドルでした。2年間の売上高年平均成長率(CAGR)は約15.2%と予測される。また、過去3年間の売上高CAGRは19.8%で、底堅い勢いを示している。

Elasticは最近、Elastic Security XDR製品(統合脅威検知・対応ツール)のエンドポイントごとの価格設定を廃止し、コスト意識の高い企業購入者の間で採用が広がる可能性がある。また、AWS GovCloudにおけるFedRAMP High認可は、政府機関向けの新たな収益チャネルを開拓する。

アナリストのコンセンサス予想に基づき、ESTCの売上高成長率予想を14.6%とした。これは、継続的なクラウド移行の追い風、強力な政府契約の勢い、AI主導のエンタープライズ検索需要の拡大を反映している。

2.営業利益率17.5%

エラスティックのLTM EBITマージンは約1.6%とややマイナスだが、これは同社が製品と市場開拓能力への投資を積極的に行っているためだ。しかし、LTM売上総利益率は76.1%であり、利益率拡大のための強力な基盤となっている。また、2年間のEBITDA CAGRは約20.9%と予測されている。

新しいGPUアクセラレーション機能とAWSやGoogle Cloudのようなクラウドプロバイダーとのより深い統合は、この拡大軌道をサポートする。また、収益基盤の拡大に伴い、営業レバレッジは大幅に改善するはずだ。

アナリストのコンセンサス予想に基づき、ESTCの営業利益率を17.5%と仮定した。これは、売上規模が改善し、売上高に対する投資支出が正常化するにつれて、エラスティックが黒字化する道筋を反映したものです。

3.出口PER倍率:18.3倍

ESTCは現在、NTM PER18.3倍で取引されており、高成長ソフトウェア同業他社に比べ低い水準にある。96ドルから49ドルへの大幅な引き下げにより、倍率は大幅に圧縮された。アナリストのコンセンサス目標79ドルは、現在の水準から約61%の上昇を意味する。

アナリストのコンセンサス予想に基づき、ESTCの出口PER倍率を18.3倍とした。これは、10代半ばから後半の収益成長率で成長する企業に対する保守的な前提を反映している。しかし、これはまだ進行中の短期的な収益性向上も考慮している。

エラスティックは2025年10月に5億ドルの自社株買いプログラムを発表しており、経営陣の事業に対する自信を示している。また、株価の大幅な引き下げは、同社が下落した株価でより多くの割合の株式を消却できることを意味する。つまり、資本配分がESTCの投資ケースに新たな次元を加え始めているのだ。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

2030年までのESTC株式のさまざまなシナリオは、収益の伸び、マージンの拡大、プラットフォームの導入に基づいてさまざまな結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低いケース:低収益ケース:収益成長が鈍化し、収益性の改善が期待外れ → 年間6.0%のリターン

- ミッドケース: サブスクリプションの堅調な伸びと利益率の改善が回復を牽引 → 年間9.7%のリターン

- ハイケース: AIによる需要喚起とプラットフォーム拡大により成長加速 → 年間13.1%のリターン

今後、エラスティックの設定は魅力的だが、一貫した実行が必要だ。2.0年間の年率22.3%のリターンは、一般的に割安または高成長の機会を示す15%のしきい値を大きく上回っている。

しかし、ESTCが現在の安値からの回復を維持できるかどうかは、この2つの要因によって決まるため、投資家は収益成長の一貫性とマージン改善のペースを注意深く追跡する必要がある。

アナリストがESTC株についてどう考えているか、今すぐご覧ください (TIKRで無料)>>>。

エラスティックに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRを使えば、同じような機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使っているものと同じ、機関投資家品質の財務データに無料でアクセスできます。

ESTCを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかを見ることができます。

あなたは ESTCを追跡する無料ウォッチリストを作成するをあなたのレーダーで他の銘柄と一緒に追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家がどんな銘柄を買っているかを見て、賢い投資家についていきましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!