主な要点

- キャピタル・ワン・ファイナンシャルは、クレジットカード、オートローン、消費者向けバンキング・サービスを提供する銀行持株会社で、2026年にディスカバー・ファイナンシャルの買収を完了した。

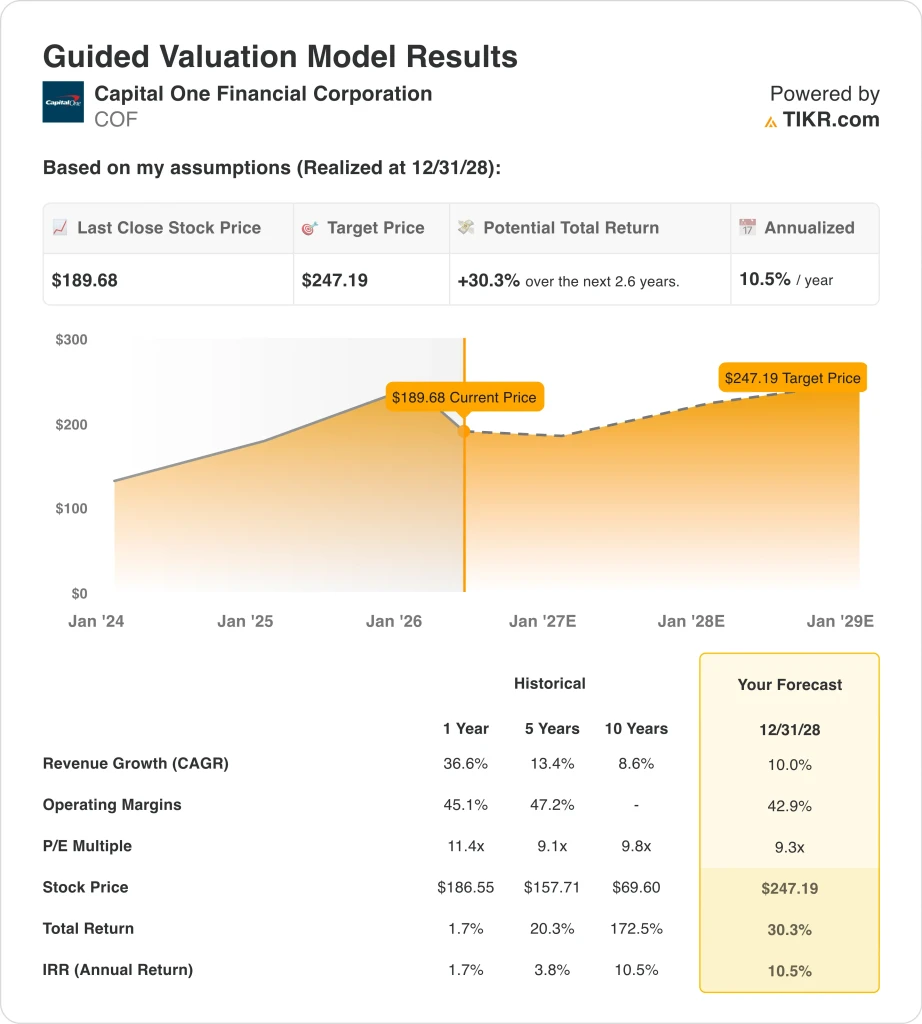

- COFの株価は190ドル近辺で取引され、年初来で約23%下落している。クレジットカードの償却額の増加と統合コストが2026年第1四半期の業績を圧迫したためだ。

- COF株は、年間売上高成長率10%、営業利益率42.9%、PER9.3倍という前提で、2028年12月までに190ドルから247ドル程度まで上昇する可能性がある。

- これは、今後2.6年間で30.3%、年率換算で約10.5%のリターンとなる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

キャピタル・ワン・ファイナンシャル・コーポレーション (COF)は、クレジットカード、オートローン、商業貸付、消費者金融サービスを提供する銀行持株会社として運営されている。同社は2026年に待望のディスカバー・ファイナンシャル・サービシズの買収を完了し、加盟店受入においてビザやマスターカードと直接競合できる独自のカードネットワークを持つ、決済と融資の統合プラットフォームを構築した。

キャピタル・ワンはまた、新興企業や成長企業を対象とした法人向けフィンテック・プラットフォームであるブレックスの51億5000万ドルでの買収を2026年4月に完了した。これら2つの取引により、キャピタル・ワンは主に国内の消費者金融業者から、より広範な金融テクノロジーおよび決済プラットフォームへと位置付けを変更した。

2026年第1四半期の業績はまちまちだった。キャピタル・ワンの第1四半期の純利息収益は121億5,000万ドル、純利益は22億ドルとなったが、不良債権引当金繰入額の増加が業績の重荷となり、総収益は2%減の152億ドルとなった。

2026年3月の国内クレジットカードの正味貸倒償却率は5.09%に上昇し、高金利環境下で借り手へのプレッシャーが続いていることを反映している。ロイターのある分析では、キャピタル・ワンはこの四半期を「経費の免除ではなく、時間を買った」と評している。

アナリストのコンセンサスは、第1四半期の未達にもかかわらず、依然として建設的である。ストリート・コンセンサスの目標株価257ドル前後は、現在の水準から35%以上の上昇を意味する。キャピタル・ワンはまた、4月にスパーク・マイル・ビジネス・カードをベンチャー・ブランド傘下に再編し、プレミアム・カード・フランチャイズへの投資継続を示唆した。

キャピタル・ワンの投資家の論調は、長期的テーゼを懸念しつつも慎重である。ディスカバー・ネットワークは強力な戦略的資産であり、ブレックスとの取引は商業フィンテックへのエクスポージャーを増やす。キャピタル・ワン株式が、今後2~3年にわたる統合テーゼの進展に伴い、平均を上回るリターンを実現する可能性がある理由は以下の通りである。

COF株のモデルによる分析

キャピタル・ワン株の上昇ポテンシャルを、ディスカバーの買収によって創出される変革的な規模、同社の強力なクレジットカード・フランチャイズ、および統合された事業が収益成長を促進する決済ネットワーク・エコノミクスの可能性に基づいて分析しました。

年間収益成長率10%、営業利益率42.9%、正規化PER倍率9.3倍という試算に基づき、キャピタル・ワン株は1株当たり190ドルから247ドル程度まで上昇すると予測する。

これは今後2.6年間で、30.3%のトータル・リターン、年率10.5%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算する。

以下はCOF株で使用したものである:

1.収益成長率:10

キャピタル・ワンの2026年第1四半期の売上高は152億ドルで、統合費用と信用引当金の増加により、2025年第1四半期から2%減少した。しかし、過去1年間の収益成長率は36.6%であり、これはディスカバーの財務が含まれていることが後押ししている。また、10年間の過去CAGRは8.6%で、同社の長期的な有機的成長能力を反映している。アナリストのコンセンサス予想に基づくと、買収で押し上げられた水準からの減速を反映しつつも、長期的なオーガニック・トレンドを上回る10%増収となる。

アナリストのコンセンサスでは、2年間の売上高CAGRは12.2%に近い。10%という前提はコンセンサスを若干下回っているが、これは短期的な統合の逆風と2026年の信用損失増加による潜在的な足かせを反映している。しかし、ディスカバーの決済ネットワークとブレックスのコマーシャル・バンキング機能は、今後2年間のシナジー効果により、収益に大きく貢献するはずである。

キャピタル・ワンのクレジットカード事業は、ディスカバー・ネットワークの加盟店向けインターチェンジ手数料の安さから恩恵を受けている。このような仕組みは、加盟店の受け入れ拡大や、時間の経過に伴う総アドレス可能市場の拡大に役立つ可能性がある。従って、10%という前提は達成可能であり、過去の傾向と統合会社の戦略的位置づけの両方に根拠がある。

2.営業利益率42.9%

キャピタル・ワンの過去1年間の営業利益率45.1%は、消費者金融フランチャイズの高収益体質を反映している。しかし、2026年第1四半期は、不良債権引当金の増加や統合費用の増加により、一時的に縮小した。過去5年間の営業利益率47.2%は、通常の信用環境において高い利益率を生み出す能力を示している。アナリストのコンセンサス予想に基づく営業利益率は42.9%で、正常化前の与信費用の増加による圧縮を反映している。

営業利益率42.9%は、償却率が安定し、ディスカバーとの取引が成熟するにつれて統合コストが減少すれば達成可能である。経営陣は信用の質とコスト構造の両面で積極的な管理を行っている。ブレックスとの取引により、信用リスクの低い商業セグメントが追加され、長期的にはマージン増加の可能性がある。

2026年3月の国内クレジットカードの償却率は5.09%と高いが、前例がないわけではない。クレジット・サイクルが正常化するにつれて償却が緩やかになれば、営業利益率は過去に見られた45%台に回復するはずである。また、ディスカバーの決済ネットワーク規模の優位性は、普及が進むにつれて、トランザクションあたりの営業コストを削減する可能性がある。

3.出口PER倍率:9.3倍

キャピタル・ワンの12ヵ月後PERは9.3倍で、規模とブランド力を有する金融サービス企業としては低水準である。LTMのPER 44.2倍は、統合期間中の一時的な収益低迷を反映している。消費者金融の同業他社は通常、将来利益の8倍から15倍で取引されている。アナリストのコンセンサス予想に基づき、ポートフォリオに組み込まれた信用リスクと2028年まで継続する統合の不確実性を反映して、出口PER9.3倍の倍率を維持した。

9.3倍の倍率は、キャピタル・ワンの確立されたカード・ブランドとともにディスカバー・ネットワークを所有する企業としては保守的である。ストリート・コンセンサス・ターゲットの257ドル前後は、より高い組み込み倍率を意味し、アナリストが今後有意義な収益の正常化を期待していることを示唆している。また、信用状況の改善により11倍または12倍への緩やかな再格付けが行われれば、当社の基本ケースを上回る大幅なアップサイドが追加される可能性がある。

9.3倍の倍率で年率10.5%のリターンは、すでに多くの投資家が魅力的と考える閾値に達している。つまり、現在の設定は、倍率の拡大を想定せずとも、魅力的なアップサイドを提供する。また、利益成長と潜在的な再格付けの組み合わせは、忍耐強い投資家にとって建設的な長期的ケースとなる。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

2030年までのCOF株式のさまざまなシナリオは、ディスカバー統合の進展と信用力の正常化に基づいて、さまざまな結果を示している(これらは推定であり、リターンを保証するものではありません):

- 低いケース: 低位ケース:信用損失が高水準で推移し、統合コストが予想以上に長期化し収益を圧迫 → 年率6.5%のリターン

- 中位ケース:中期ケース:シナジー効果が予定通り現れ、貸倒償却が過去の平均値まで正常化 → 年間 8.4%のリターン

- ハイケース: ネットワーク経済が好調に推移し、BREX事業が予想を上回るスピードで拡大 → 年間9.8%のリターン

今後、キャピタル・ワンの株価は、主に次の 2 つの要因によっ て左右される。

2026 年 5 月 8 日の年次総会と7 月の 2026 年第 2 四半期決算が、投資家が注視すべき次の主な開示ポイントである。低水準のケースでも年間リターンは6.5%とプラスを維持しており、信用コストの上昇による目先のダウンサイドリスクを、市場はすでにそれなりに織り込んでいる可能性を示唆している。

アナリストがCOF株について今どう考えているかを見る(TIKRで無料) >>)

Capital One Financialに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRでは、同じ機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使用するものと同じ、機関投資家品質の財務データに無料でアクセスできます。

COFを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたは COFを追跡する無料ウォッチリストを作成するをあなたのレーダーで他の銘柄と一緒に追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

分析する キャピタル・ワン・フィナンシャル 株価をTIKRで無料分析

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、賢い投資家についていくことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!