主な統計

- 現在価格:~137ドル(2026年5月5日)

- 2026年第1四半期:売上高44億ドル、前年同期比4%増

- 2026年第1四半期の非GAAPベースの希薄化後EPS:3.13ドル、前年同期比5%増

- 2026年売上高ガイダンス(引き上げ):180億ドルから184億ドル

- 2026年非GAAPベースの希薄化後EPSガイダンス(引き上げ):180億ドルから184億ドル12.10ドルから12.50ドル

- TIKRモデル目標株価:204ドル (ミッドケース)

- インプライド・アップサイド:~49

LDOSはガイダンスの引き上げで8%下落している。TIKRの無料バリュエーション・ツールは、Leidos Holdingsの株価が現在、公正価値より割安で取引されているかどうかを示します。

Leidos Holdings株、好調な第1四半期決算を発表

Leidos Holdings株(LDOS)は、前年同期比4%増の売上高44億ドル、非GAAPベースの希薄化後EPSは前年同期比5%増の3.13ドルで2026年第1四半期を迎えた。

インテリジェンス・デジタル部門が顕著な牽引役となり、売上高は前年同期比7%増(うち既存事業売上高は6%増)、情報コミュニティ・ミッション・サポートの拡大とクドゥ・ダイナミクス社の買収による2,200万ドルの増収が寄与した。

2026年第1四半期決算説明会でのクリス・ケイジCFOによると、同部門の非GAAPベースの営業利益率は前年同期の9.7%から10.2%に改善した。

国土安全保障省の売上高は、エネルギー・インフラ・エンジニアリングと航空管制システムの需要急増により前年同期比6%増となったが、固定価格プログラムの要件変更により非GAAPベースの営業利益率は9.4%から8.5%に低下した。

防衛事業の売上は8億8,300万ドルで、統合防空システムの伸びは航空監視プログラムの縮小で相殺され、前年同期比ほぼ横ばいだった。セグメント利益率は、固定価格制開発プログラムの予定遅延により9.8%から8.3%に低下した。

調整後EBITDAは前年同期比2%増の6億1,400万ドルで、調整後EBITDAマージンは14%。

Leidosは、2026年通年の売上高ガイダンスを5億ドル上方修正し、新たに180億ドルから184億ドルの範囲に、非GAAPベースの希薄化後EPSガイダンスを0.05ドル上方修正し、12.10ドルから12.50ドルの範囲に、営業キャッシュフローガイダンスを5,000万ドル上方修正し、約18億ドルとした。

Leidosは資本展開戦略の一環として第1四半期に2億ドルの自社株買いを行い、負債63億ドル、総レバレッジ比率2.6倍で当四半期を終えた。

経営陣は、第2四半期が今年の収益成長率と利益率の両面で下限になる可能性が高いと指摘し、第1四半期の業績の一部は第2四半期からのプルフォワードによるもので、調達活動は下半期に大幅に加速するとの見通しを示した。

Leidosはガイダンスを上方修正したが、第2四半期のマージンについては警告を発した。TIKRモデルがLeidos Holdings株の上値をまだ織り込んでいるかどうか、無料でご覧ください。

Leidos Holdings株:損益計算書が示すもの

Leidos Holdings株(LDOS) は、前年同期比で大幅な営業増益が続いた後、マージンが正常化する時期にある。

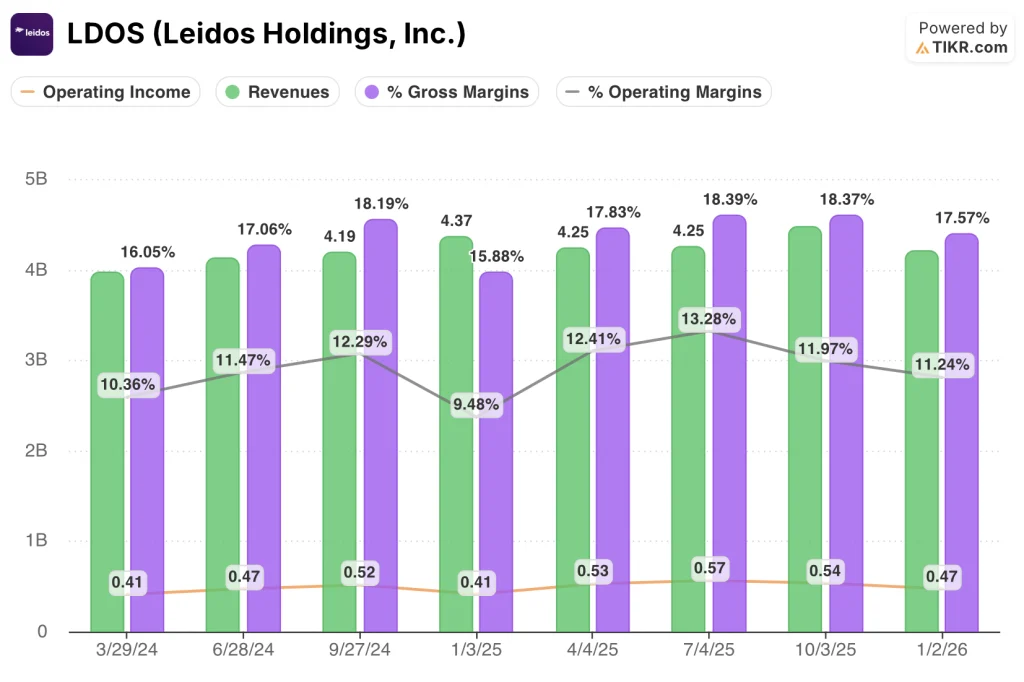

2026年第1四半期の売上総利益率は17.6%と、前2四半期の18.4%から低下し、最近のピークから一歩後退した。

営業利益は4億7,000万ドルで、前2四半期の5億4,000万ドル、5億7,000万ドルから順次減少した。

営業利益率は11.2%と、前々四半期の12.0%、13.3%、前年同期の12.4%から低下した。

2026年1月2日に終了した四半期(2025年第4四半期)の売上高は42億1,000万ドル、2026年第1四半期の売上高は44億ドルで、第4四半期の売上高が軟調であったことを一部覆し、前四半期比で増収となった。

8四半期にわたる複数四半期の傾向を見ると、売上高は$39.8Bから$44.7Bの帯域で変動しており、営業利益率は2024年9月に12.3%でピークに達し、その後は後退している。

ケイジ氏は、第1四半期の利益率が軟調だったのは、第2四半期に保険償還がなかったことと、フレームワーク契約、Military OneSource、国防製品ラインプログラムに関連する短期的な成長投資支出のためであり、これらはすべて、規模が拡大するにつれて利益率の高い収益をもたらすとLeidosは予想している。

評価モデルは何を示しているか?

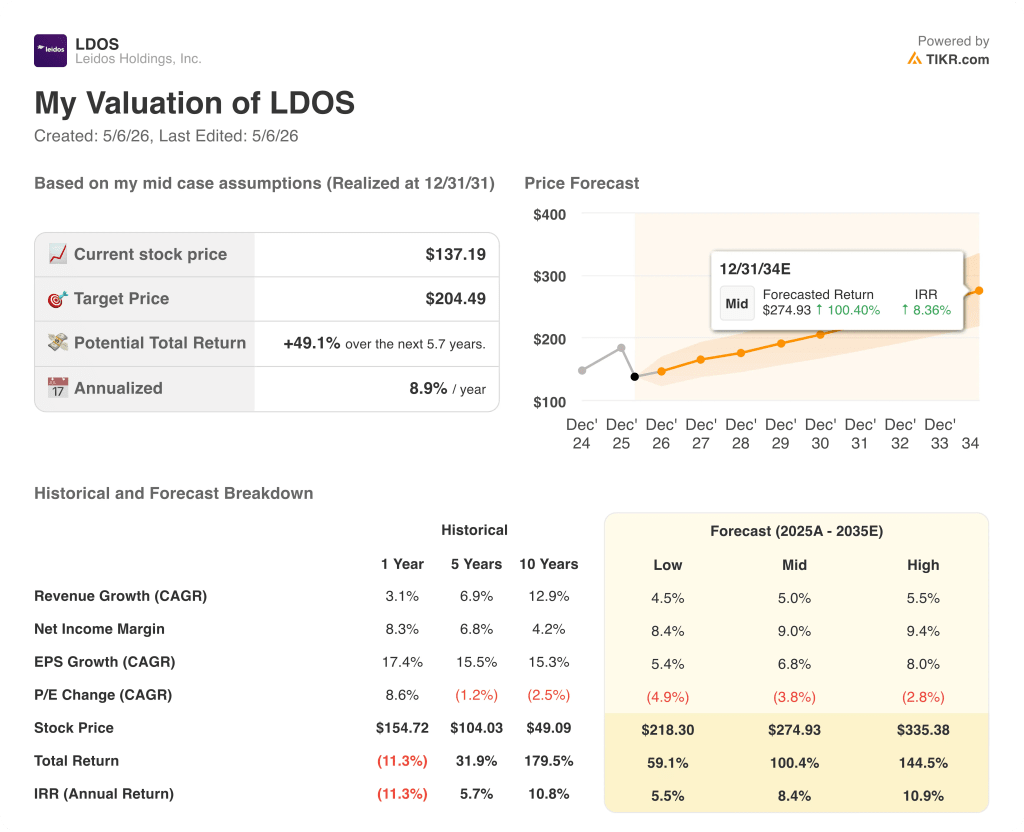

TIKRモデルは、ミッドケースシナリオでLeidos Holdingsの株価を204ドルとし、5月5日終値の約137ドルから約49%の上昇を示唆する。

ミッドケースでは、2035年まで売上高年平均成長率5%、純利益率9%、EPS年平均成長率7%、PER年率3.8%を想定している。

第1四半期のガイダンスの引き上げは、モデルの成長想定と一致している。経営陣の通期売上高レンジは180億~184億ドルで、先行成長率5%と方向性が一致している。

エントラスト社の買収は予定より早く完了し、統合は計画より進んでいると説明されており、ガイダンスの引き上げは、まだ実現していない市場の再加速を前提としたものではありません。

Leidos Holdingsの株価は、TIKRの中位ケースの公正価値より割安で取引されており、短期的なマージン圧力は、構造的な論文の変更というよりも、むしろタイミングのダイナミックさを表している。

Leidos Holdings株:ガイダンスの引き上げはディスカウントを正当化するか?

第1四半期後の議論は、四半期が良かったかどうかではない。今日の営業利益率11%から、経営陣が後半に示唆する13%超の範囲に戻る道筋が、明示されたスケジュールで達成可能かどうかということだ。

何がうまくいかなければならないか

- 第3四半期および第4四半期における収益の再加速は、経営陣が説明したように、国防プログラムランプ(IFPC、PAMS、ABADS-MD)が開発費のドラッグからアワードフィーのパフォーマンスへと移行することで実現しなければならない。

- エントラスト社との統合シナジーが2027年に開始され、100億ドルの受注パイプラインがモデル上の売上高年平均成長率5%をサポートするペースで転換されること。

- VA(バージニア州)障害者試験サイクルを通じてヘルス部門の販売台数が増加し続け、コールの際にケイジがコミットした20%以上のマージンプロファイルが守られること。

- 20億ドルのABADS-MD契約と小型巡航ミサイルAGM-190Aに関する枠組み協議に基づくALPSの認知は、年末までに連続生産に進まなければならない。

何がまだうまくいかない可能性があるか

- 第2四半期ガイダンスは低水準であることを明確に示している:マージンの圧縮に加え、成長投資支出の増加により、次回のコールで下半期に再び「プルフォワード」と説明された場合、失望する可能性がある。

- 下半期にSES合弁事業が閉鎖されることにより、セグメント収益がなくなり、持分法による投資利益への貢献がシフトするため、シナジー効果が表面化する前にトップラインの足を引っ張る期間が生じる。

- 2026 年第 1 四半期の防衛事業の営業利益率は 8.3%と、2025 年第 1 四半期を 150bp 下回る。

- 第1四半期の受注高比率は0.8(12ヵ月累計では1.1倍)であり、下半期に売上高を増加させるためには、第2四半期と第3四半期に受注高を急増させる必要がある。

TIKRモデルは、Leidos Holdings株の49%アップサイドを示しています。TIKRのプロ仕様のツールを使って、主要な仮定をご自身でチェックしてみてください(無料)。

Leidos Holdings, Inc.に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

Leidos Holdingsの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Leidos Holdingsの株価を他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。