AXONの主要統計

- 52週レンジ: 339.01ドル ~ 885.92ドル

- 現在の株価: 393.75 ドル

- ストリートの平均ターゲット: ~$702

- TIKRモデルターゲット (Mid):~$1,201

- 決算日:2026年5月6日

TIKRの新しいバリュエーション・モデルを使って、AXONのようなお気に入りの銘柄を5年分のアナリスト予測で評価する(無料) >>> (英語のみ

886ドル株が、ビジネスを大きく変えることなく394ドル株になった理由

アクソン (アクソン)は、ほとんどの人が知っているテーザー銃を製造しているが、テーザー銃は、現在の同社の実態からするとほとんど二の次になっている。本当のビジネスは、ハードウェア、クラウドソフトウェア、そしてますますAIを組み合わせた、深く統合された公共安全プラットフォームであり、ボディカメラや車載ビデオからデジタル証拠管理、Fusus買収によるリアルタイムの状況認識、そしてボディカメラの映像から警察の報告書ドラフトを自動生成するAIツールDraft Oneまで、すべてをカバーしている。

アクソンが販売するすべてのハードウェアは、基本的にサブスクリプション・オンランプであり、このソフトウェア・エコシステムこそが、一旦ある部署が採用すれば、このビジネスを置き換えることを純粋に困難にしている。

株価が高値から下落したのは、事業というよりも倍率に関係している。アクソンは、完璧な実行と継続的なマージン拡大を前提としたプレミアム価格で取引されていたが、2025年第3四半期のEPSが数四半期ぶりに予想を下回ったため、株価は急落した。その後、高倍率の成長株に対する幅広い評価が低下し、アクソンは他の多くの銘柄とともにその流れに巻き込まれた。

基本的な業績は、引けにかけても好調を維持しており、このストーリーの注目すべき部分である。

アナリストによるAXONの成長予測と目標株価を見る(無料) >>> (英語のみ

過去5四半期の業績から読み取れる明日の印刷物

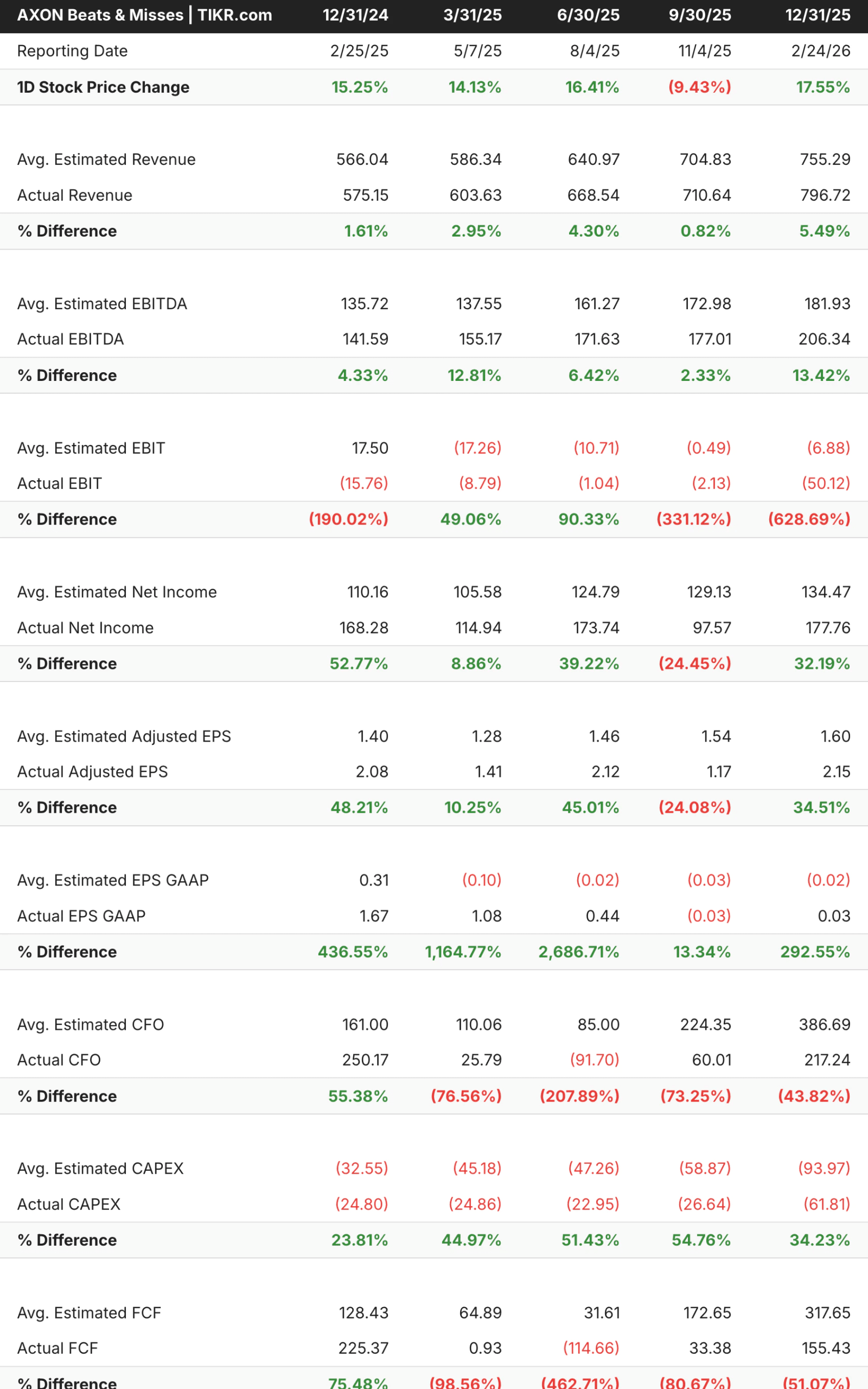

過去5四半期をまとめると、アクソンはすべての四半期で売上高予想を上回っており、その上、2025年初頭の2%前後から第4四半期には5.5%近くまで上振れしている。EBITDAも同様に一貫しており、約4%から13%の範囲で予想を上回っている。

しかし、予想1.60ドルに対し2.15ドルとなった第4四半期の決算は、業績軌道への信頼回復に大きく貢献した。

明日に向け、アナリストは売上高を前年同期比約29%増の約7億8,000万ドル、調整後EPSを約1.66ドルと予想している。これまでの実績を踏まえると、アクソンがこの2つの数字を上回ることが基本ケースとなる。

アクソン株の財務:営業利益率は注目に値する

売上高は、2021年の8億6300万ドルから2025年には27億8000万ドルへと成長しており、公共安全市場の底力とその中でのアクソンの拡大能力の両方を反映している。売上総利益率は、この期間を通じて60%前後と極めて安定しており、急成長にもかかわらずプラットフォームの価格決定力と競争力が低下していないことを示している。

投資家がより慎重になっているのは営業利益率ラインである。営業利益率は、2021年の大幅なマイナスから2024年には約3%まで改善した後、2025年にはマイナス1%前後まで若干低下したが、これは研究開発、フサス統合、国際事業拡大への多額の投資を反映している。

これは、構造的な悪化というよりも、収益曲線を意図的に先取りした投資を行っていることの表れである。

2年先までの売上高CAGRコンセンサスは約30%、2年先までのEBITDA CAGRは約33%で、いずれも2026年後半から営業レバレッジが現れ始める必要がある。

モトローラ・ソリューションズは最も直接的な比較対象であり、プレミアム倍率で取引されていることから、市場が経常収益を伴う耐久性のある公共安全プラットフォームをどのように評価しているかが分かる。アクソンのソフトウェア・ミックスとAIの統合は、モトローラには現在のところ及ばない成長プロファイルを与えている。

目標株価1,201ドルはアクソンに何を要求しているのか?

TIKRのミッドケース・モデルでは、2030年までの年間収益成長率が約23%、純利益率が20%に拡大することを前提に、Axonの目標株価を1,201ドル程度としている。現在の価格に基づくと、約4.7年間で約205%のトータル・リターン、年率換算で約27%のリターンを意味する。ハイ・ケースでは、2034年の全期間までに3,032ドルを目指すことになる。

強気派が賭けるもの

- AIプラットフォームが成長を続けるボディカメラの音声と映像から警察の報告書を自動生成するドラフト・ワンは、すでに強力な採用が進んでおり、既存顧客ベースでは有意義なアップセルを推進するはずだ。これが警察署の標準的なワークフローツールになれば、新たなハードウェアの販売を必要とせずに、顧客1人当たりの売上が拡大する。

- 連邦政府と国際機関が対応可能市場を拡大。Axonはこれまで米国の自治体法執行機関に集中していたが、連邦政府のパイプラインと国際的な展開がともに加速しており、国内市場だけよりもはるかに大きな機会が広がっている。

- 2026年に営業レバレッジが回復。2025年にマージンを抑制した投資サイクルは、今年リターンを生み出し始めるはずである。経営陣の指針通り、EBITDAマージンが10%台半ばから後半に拡大すれば、同事業の収益力は現在とは大きく異なるものになるだろう。

ベアーズの注目点

- バリュエーションにはまだ大きな成長が必要だ。394ドルでさえ、アクソンは将来利益の約51倍で取引されており、これは引き続き強力な実行を前提としている。明日、ガイダンスが引き下げられれば、株価はすでに下落した水準からさらに下落する可能性が高い。

- 自治体予算の圧迫は、ハードウェアの更新サイクルを遅らせる可能性がある。一部の市場では自治体予算が逼迫しているため、ハードウェアのアップグレードサイクルが長期化し、プラットフォームが堅調に推移していたとしても、目先の収益成長が鈍化する可能性がある。

- AIの競争は止まらない。モトローラ、マイクロソフト、そして公共安全技術の新興企業の成長分野はすべて、法執行機関向けのAI搭載ツールを構築している。アクソンのアーリームーバーの優位性は本物だが、それが永続する保証はない。

企業の公正価値を即座に見積もる(TIKRで無料) >>>> (英語のみ

アクソンに投資すべきか?

アクソンは、数年にわたり毎年約30%の収益成長を続けているビジネスであり、本物のスイッチング・コストを持つプラットフォームを持ち、最近の記憶では最低の倍率で取引されている。この組み合わせはそうそうあるものではない。

5月6日に向けての問題は、第1四半期決算と通期ガイダンスが、394ドルの株価と702ドルのストリート・コンセンサスとのギャップを埋める理由を投資家に与えるかどうかだ。7億8,000万ドルの予想に対する収益の伸び、通期ガイダンスの更新、そして下半期の営業利益率の軌道について経営陣が何を語るかを追跡しよう。

この3つが、あなたが知るべきことの大半を教えてくれるだろう。無料のTIKRアカウントで、アクソンをTIKRウォッチリストに追加し、レーダー上の他の銘柄と一緒に独自の分析を開始しよう。

新しいチャンスをお探しですか?

- 億万長者の投資家たちが どんな銘柄を買っている のか見てみましょう。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!