主な要点

- 2026年におけるServiceNowのコンセンサス収益成長率22%は、Salesforceの9.6%の2倍以上であり、エンタープライズ・ソフトウェア・サイクルにおける2つの根本的に異なるポジションを反映している。

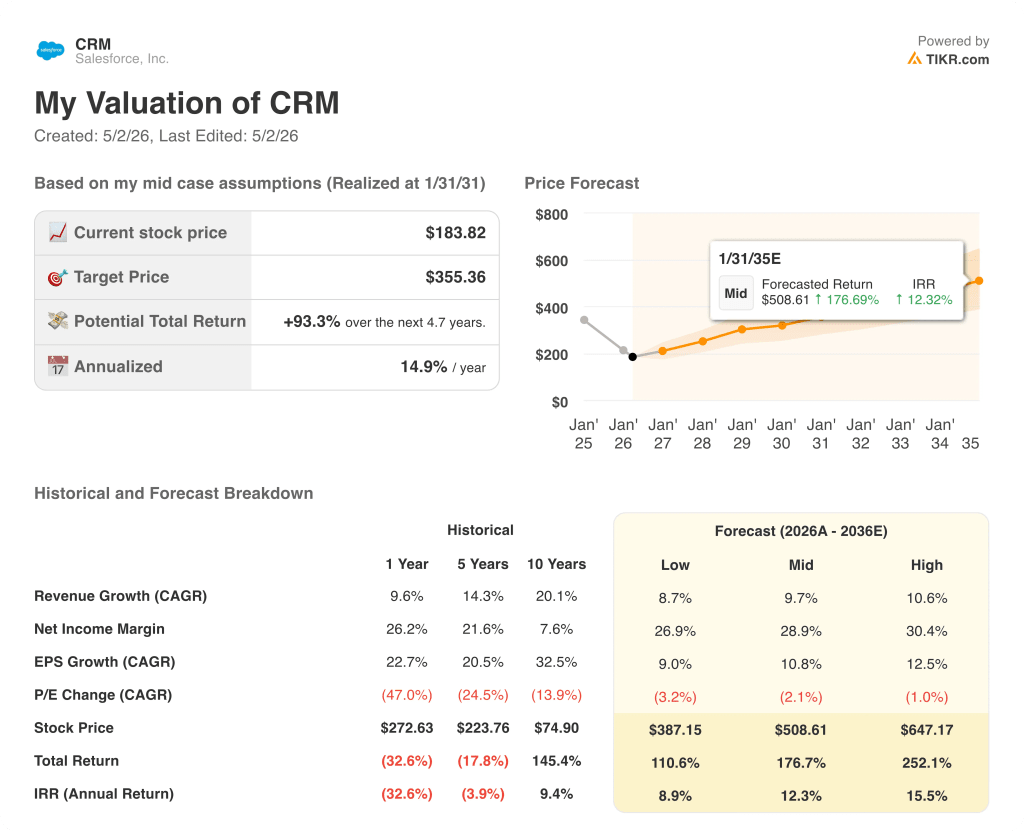

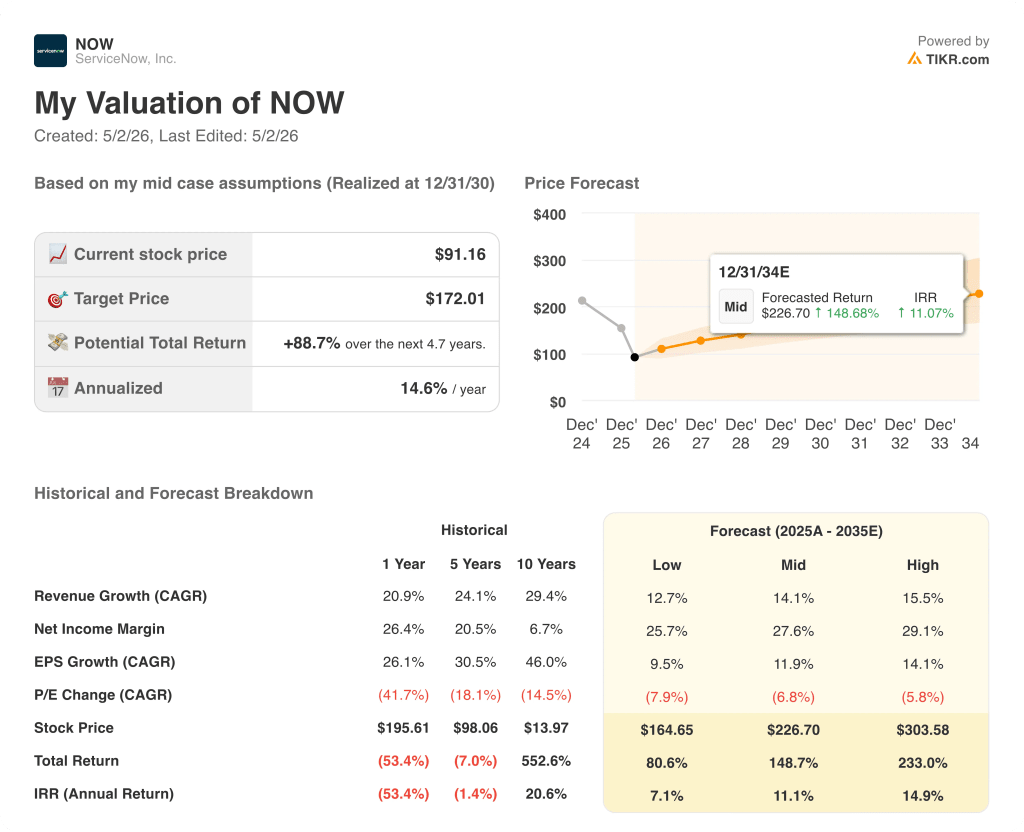

- TIKRのバリュエーション・モデルでは、セールスフォース株のIRR12.3%に対し、サービスナウ株は11.1%となっており、リスク調整後ベースではCRMが有利である。

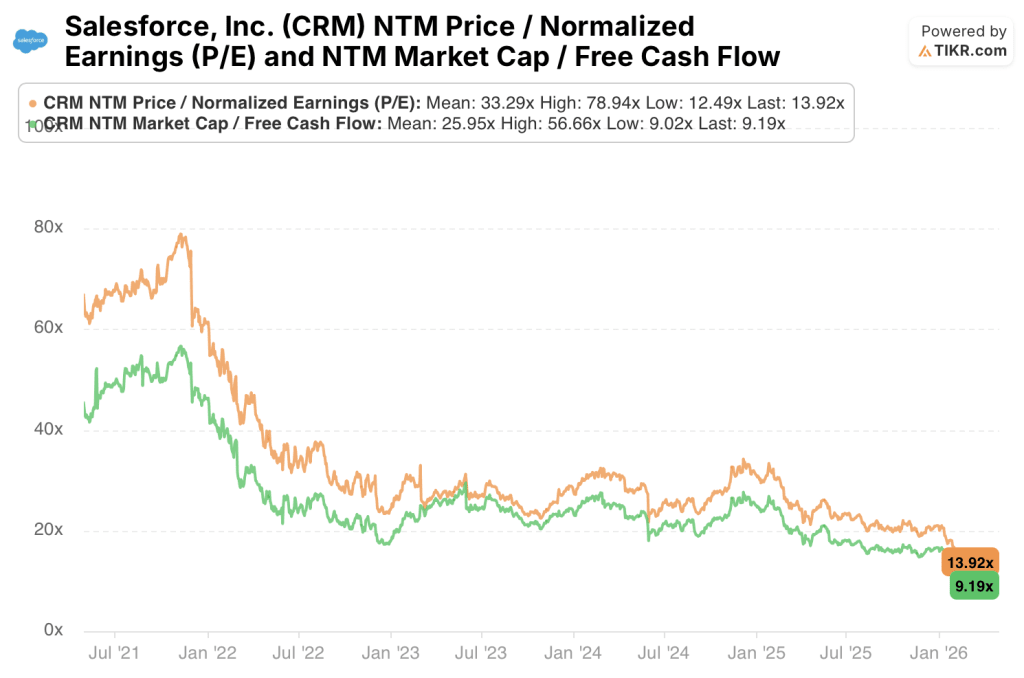

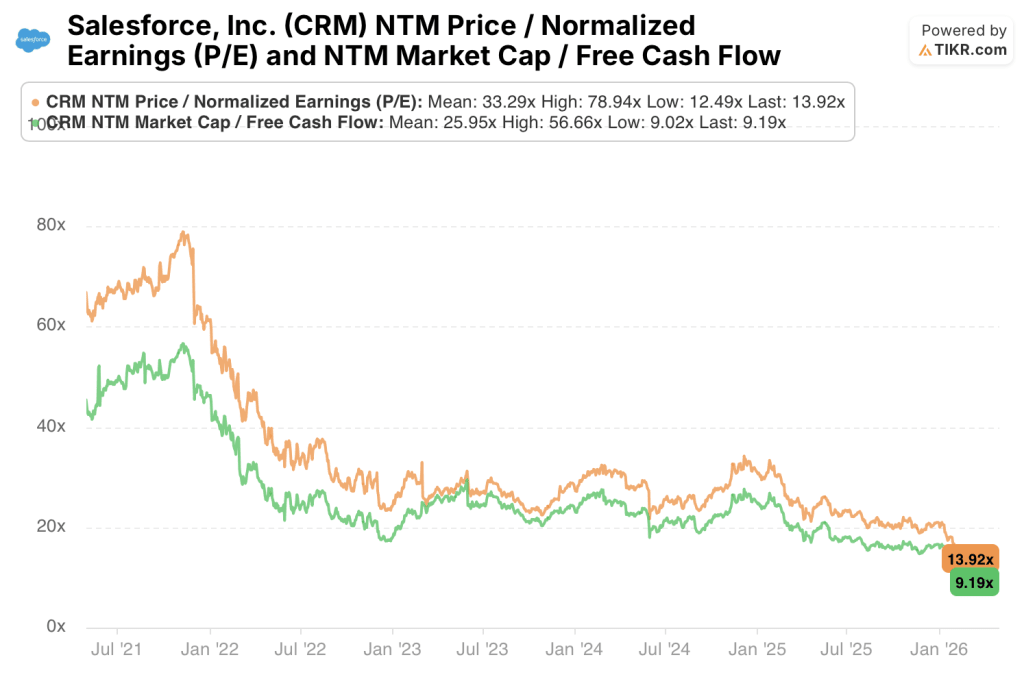

- セールスフォース株はNTM FCFの9.19倍、FCF利回りは10.9%で取引されており、サービスナウ株はフォワードPER21.05倍で取引されているため、プレミアムを正当化するには2028年まで18%以上の収益成長が必要となる。

- 両社の売上総利益率とFCF利回りはほぼ同じであり、営業レバレッジが収益性の決定的な差別化要因となっている。

主要統計

セールスフォース (CRM)

- 現在の株価: 184ドル

- TIKRミッドケース・ターゲット:355ドル

- 潜在的リターン 5年間で+93

- IRR (ミッドケース): 12%

- NTM PER: 13.92x

- NTM FCF利回り: 11

サービスナウ (NOW)

- 現在の株価:91ドル

- TIKR ミッドケースターゲット:$172

- 潜在的リターン: 5年間で+89

- IRR (ミッドケース): 11.1%

- NTM PER: 21.05x

- NTMのFCF利回り: 6.7%

2つの企業向けソフトウェア・ポジションのどちらを選ぶか迷っていますか?TIKRを使えば、CRMとNOWを、プロのアナリストが使用する機関投資家レベルの財務データと無料で並べてみることができる。

成熟とモメンタム:同じプレイブックの異なる2つのステージ

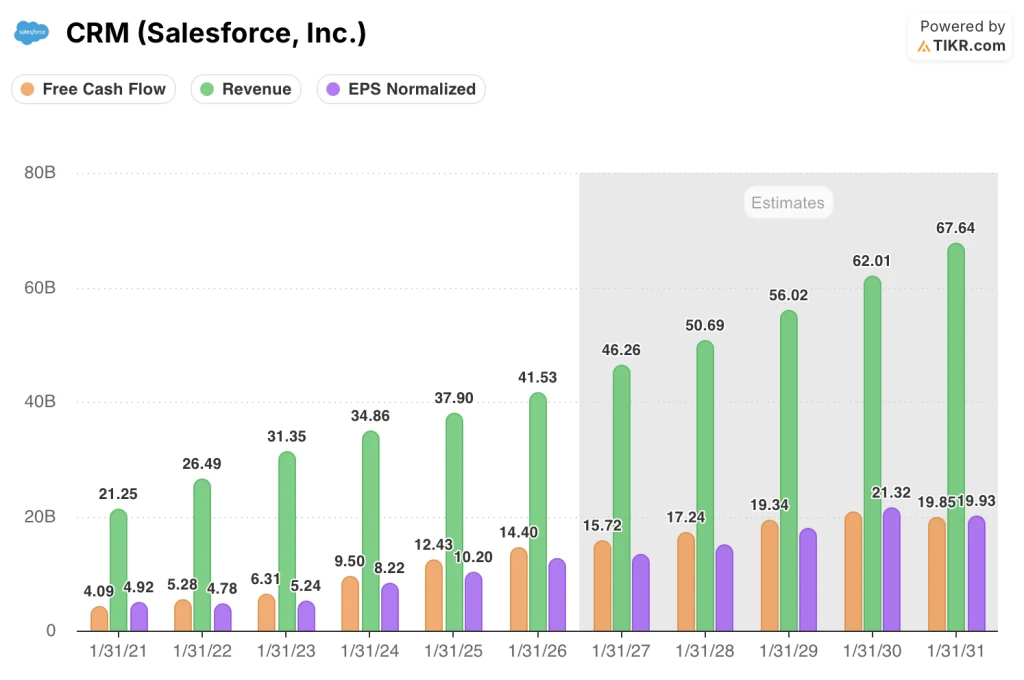

セールスフォース(CRM)は、20年以上かけて圧倒的なCRMプラットフォームを構築し、その後、分析(Tableau)、統合(MuleSoft)、Agentforce製品群によるAI搭載エージェントへと事業を拡大してきた。

その結果、営業、マーケティング、サービス、コマースの各ワークフローに顧客が組み込まれ、379億ドルの売上を誇るビジネスとなった。

この幅の広さは、同社の最大の強みであると同時に、短期的な制約でもある。この規模で2桁成長を維持するには、既存のカテゴリーを単に拡大するのではなく、新たなカテゴリーを獲得する必要がある。

Agentforceは、エージェント型AIが企業向けソフトウェア支出の次のレイヤーになるというセールスフォースの賭けを象徴している。2026年度の初期の顧客採用データは、市場が反応していることを示唆している。

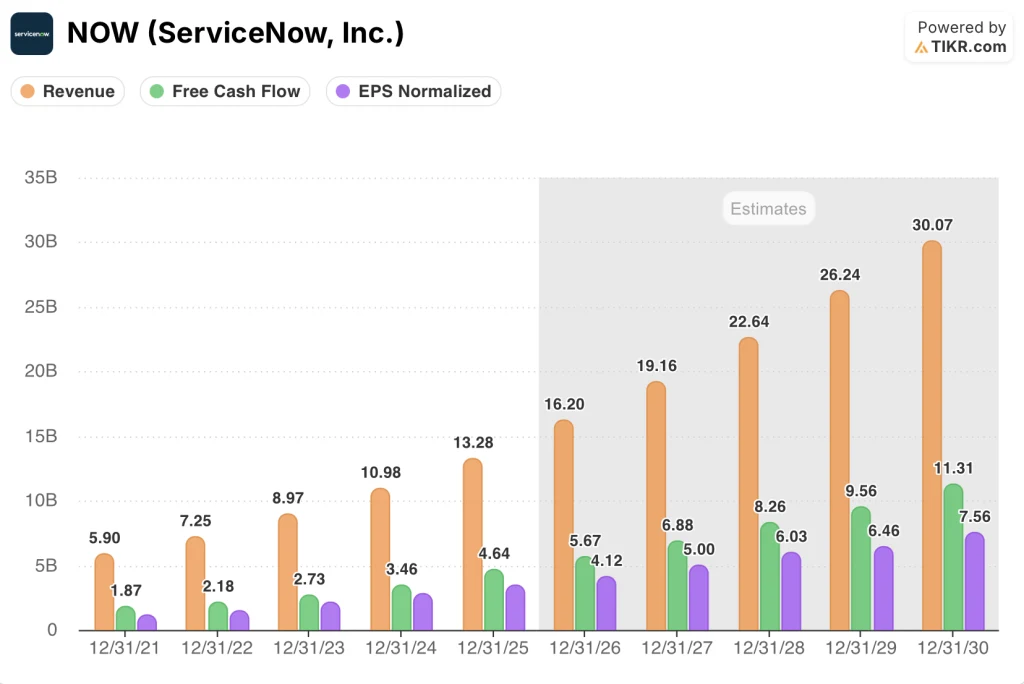

ServiceNow(NOW)は、ITサービス管理、つまり企業のテクノロジー・インフラ全体の問題を追跡し、ルーティングし、解決するソフトウェアという、狭いながらも非常に粘着性の高い問題でビジネスを構築した。

この当初のユースケースは、その後、人事ワークフロー、法務業務、調達、フィールドサービスへと拡大している。同社は、Now Platformを企業のワークフロー自動化のためのオペレーティング・システムと位置づけている。

売上高は、過去5年間いずれも20%以上の成長を遂げ、2025年には132億8,000万ドルに達した。

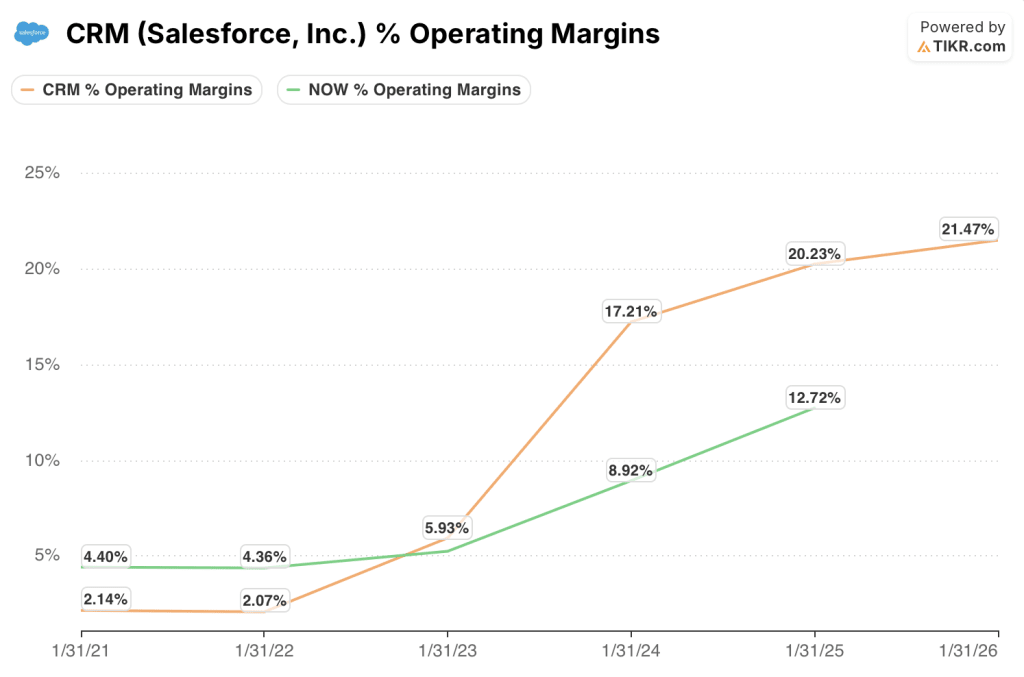

2025年の営業利益率は15.1%で、セールスフォースの20.2%に比べ、サービスナウはまだ利益率拡大の弧の途中にある。

この2社の間にあるのは、成熟度対勢いという緊張関係だ。セールスフォースは、成熟したFCFマシンを圧縮されたバリュエーションで提供し、サービスナウは、より速い収益成長とマージン拡大曲線におけるより早いポジションを提供する。

今日、この2社を選択する投資家にとっては、サービスナウの成長プレミアムが、将来収益ベースで50%近く高い評価を正当化できるかどうかが問題となる。

AIエージェントの採用が加速する中、CRMとNOWに対するアナリストの目標株価がどのように動いたかを追跡したいですか?TIKRで両社をリアルタイムでフォローする(無料)→こちら

ウォール街の見解:比較

ビジネスケースの違いは、将来の収益像に直接マッピングされる。

セールスフォースの規模の優位性は、予測可能で利益率の高いキャッシュフローを生み出すが、コンセンサスの成長期待はそれに応じて圧縮されている。ServiceNowは、より狭い原点と、エンタープライズ・ワークフロー・オートメーションへのより速いTAM拡大により、Salesforceが5年前に提供するのを止めた成長率を予測し続けている。

コンセンサスでは、セールスフォースの2027会計年度の売上高は、2026会計年度の415.3億ドルから11.4%増の462.6億ドルとなり、FCFマージンは2028年まで34%近くを維持し、EPSは正規化されて13.20ドルに成長すると予測しています。

ServiceNowのコンセンサスでは、2027年の売上高は2026年の$162.00億から18.3%増の$191.6億、FCFマージンは35%から2027年までに35.9%に拡大し、正規化EPSは$5に成長するとしている。

ServiceNowは、より低いベースから、より速く収益を拡大し、マージンを拡大している。サービスナウのFCF利回りは6.7%で、セールスフォースの10.9%を下回っている。

セールスフォース株は現在、5年レンジの下限である13.92倍の予想PERと9.19倍のNTM FCFで取引されている。5年間の平均はそれぞれ33.29倍と25.95倍であり、株価はわずか3年前の成長期待の数分の一に値付けされていることを意味する。

一方、ServiceNow株は現在、21.05倍の予想PERと15.03倍のNTM FCFで取引されている。5年レンジの平均はそれぞれ59.51倍と42.98倍で、過去5年間のどの時点よりも、今日のサービスナウの成長に対する株価が著しく低いことを意味する。

両社ともTIKRのミッドケース・ターゲットに対して約90%のアップサイドで取引されている。ServiceNowはより高いエントリー倍率でこれを達成している。

セールスフォースの株価は現在の水準では割安に見え、144億ドルのフリーキャッシュフローを生み出し、2028年度には172億ドルに達すると予測される事業に対して、NTM FCFの9.19倍で取引されている。

サービスナウの株価は公正に評価されているようで、プレミアムを正当化するためには年率18%以上を維持しなければならない成長軌道を21.05倍のフォワードPERで価格設定している。

セールスフォース株のコア・リスクは、Agentforceの導入が概念実証の段階で失速することで、AIはエンゲージメントを高めるものの、収益の増加にはつながらないという弱気な見方を裏付けることになる。

サービスナウ株のコア・リスクは、プラットフォームのエンタープライズ展開において、人員増がワークフロー自動化の収益を上回った場合のマージン圧縮である。

セールスフォースの次のカタリストは、投資家が初めて大規模なAgentforceの有料シート追加を見ることになる会計年度第2四半期決算報告書である。

サービスナウの次のカタリストは、企業のIT予算がマクロ的な圧力に直面する中、22%のコンセンサス成長が維持されるかどうかを示す第2四半期のレポートである。

金融:収益性競争

両社の売上総利益率はほぼ同じで、セールスフォースは2026年度で77.7%、サービスナウは2025年度で77.5%です。

この構造的な類似性が、営業利益率のギャップを分析的に重要なものにしている。売上総利益率が収束するとき、収益性競争は営業レバレッジによって決まりますが、この2つの事業はその軌跡の中で非常に異なる地点にあります。

セールスフォースの営業利益率は、2021年度の2.1%から2025年度には20.2%、2026年度には21.5%に拡大した。コスト構造の圧縮には4年を要し、2023年にはアクティビストの圧力によって加速された。

サービスナウは、営業レバレッジをほぼ達成した。

サービスナウの営業利益率は、2021年度の4.4%から2025年度には15.1%に上昇した。

サービスナウは、売上高成長率が18%以上で推移すると仮定した場合、セールスフォースの現在の水準に達するまで、営業利益率の拡大がまだ5~6%ポイント程度見込まれる。

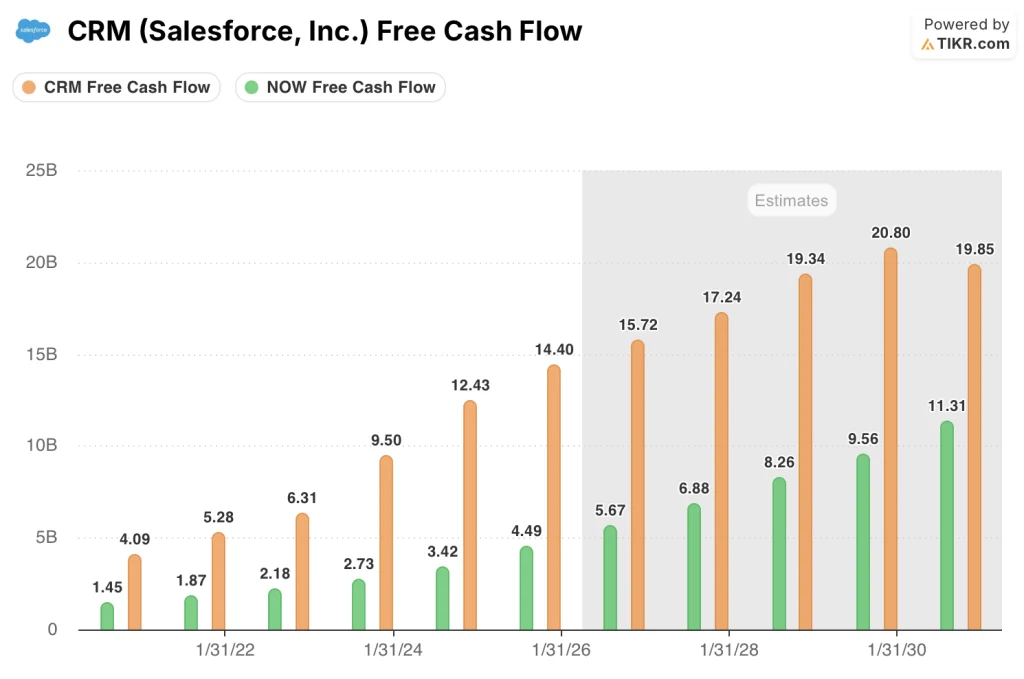

セールスフォースは2026年度に$144.0億のフリーキャッシュフローを生み出し、FCFマージンは34.7%でした。ServiceNowは、2025会計年度には、この転換率にほぼ匹敵する$46.4億ドル、34.9%のFCFマージンを生み出しました。

これは、この比較で最も重要な数字である。同じ売上総利益率構造と同じFCF転換率を持つ2つの企業が、280億ドル以上の収益格差によって隔てられ、全く異なるスピードで成長している。

バリュエーション・モデルのテイク+Head-to-Headシナリオのブレークダウン

TIKRのセールスフォースのミッドケース・モデルでは、2031年度までの売上高CAGRを9.7%、純利益率を28.9%、EPS CAGRを10.8%と想定しています。

現在価格183.82ドルの場合、2035年1月までの目標株価は508.61ドルとなり、176.7%のトータル・リターンが期待できます。

セールスフォース株は、現在の水準では割安に評価されていると思われ、今後 5 年間のミッドケース IRR は年率 12%で、FCF 利回りは 11%と、コンセンサスを下回る成長前提をすでに織り込んでおり、2027 会計年度までに Agentforce の収益貢献が測定可能になれば、倍率を再評価する余地を残しています。

TIKRのサービスナウのミッドケース・モデルでは、2030年までの売上高年平均成長率を14%、純利益率を約28%に拡大、EPS年平均成長率を12%と想定しています。

現在の株価が91ドルの場合、2034年12月までの目標株価は227ドルとなり、トータルリターンは149%となります。

サービスナウの株価はかなり評価されているようで、中位ケースのIRRは11%となっています。この結果は、マージン拡大の初期段階にあるビジネスに対して、完全な倍率を支払う市場の意欲を反映しています。このモデルは立派なリターンを生み出すが、倍率の圧縮を避けるためには、サービスナウが少なくとも2028年まで18%以上の収益成長を維持する必要がある。

TIKRモデルのIRRギャップは、セールスフォースが12%であるのに対し、サービスナウは11%であり、リスク調整ベースではセールスフォースが有利である。より低い倍率、より高いFCF利回り、より予測可能な成長軌跡は、リターンの可能性とともにダウンサイドプロテクションを重視する投資家にとってCRMに優位性をもたらします。

つまり、サービスナウの営業利益率の拡大がセールスフォースと同じ成果をもたらすかどうか、そして現在の21倍の予想PERが正しいのか、それとも寛大すぎるのか、という点です。

セールスフォース(CRM)のケース

- NTM FCFの9.19倍で取引されているセールスフォースの株価は、2026年度に前年比15.8%増の144億ドルのフリーキャッシュフローを生み出しているにもかかわらず、数年来の低水準にある。

- 2026年度のFCFマージンは34.7%で、2028年度まで34%近くを維持すると予想されており、低成長環境下でも株価の下値は堅い。

- コンセンサス・モデルでは、AIの収益貢献はないと想定しているため、実際に導入されれば、予想修正率は上昇する。

- 営業利益率は5年間で2.1%から21.5%に拡大し、コスト構造は最適化されている。

- TIKRのハイケースIRR 15.5%は、売上高CAGR 10.6%のみを前提としており、これはセールスフォースが2027年度のコンセンサス($462.6B、11.4%増)で上回った閾値であり、ハイケースは倍率が示唆するよりもアクセスしやすくなっている。

サービスナウ(NOW)のケース

- 2026年度に22%、2027年度に18.3%というコンセンサスの収益成長率は、TIKRのセールスフォース・モデルが2028年度までに想定するどのシナリオよりも構造的に速い。

- サービスナウの営業利益率は2025年に15.1%に達し、2025年のTIKRモデルのEBIT予測では31.2%に向かっている。

- 2025年度のFCF転換率は34.9%で、収益ベースがはるかに小さいセールスフォースの効率にすでに匹敵しており、2028年までに収益が226億ドルに拡大するにつれて、同事業が不釣り合いなFCFを生み出すことを示している。

- ナウ・プラットフォームがITSMから人事、法務、調達へと拡大することで、複数の独立した成長ベクトルが生まれ、単一セグメントへの集中リスクを低減し、18%以上の成長論文を支える。

- サービスナウの10年間の売上高年平均成長率29.4%とEPS年平均成長率46%は、同社が保守的なコンセンサス予想を一貫して上回ってきたことを示唆しており、21倍の予想PERは単独で見るほど厳しいハードルではない。

ウォール街のベスト・アイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう。

セールスフォースとサービスナウ、どちらに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRなら、プロのアナリストがその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Salesforce, Inc.株とServiceNow, Inc.株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、両社の目標株価が上昇傾向か下降傾向かを見ることができます。

Salesforce, Inc.とServiceNow, Inc.を追跡する無料のウォッチリストを作成し、レーダー上の他のすべての銘柄と一緒に表示することができます。クレジットカードは不要です。ご自身の判断に必要なデータだけです。