主な統計アマゾン・ドット・コム(AMZN)

- 現在価格: 249ドル

- 52週高値:259ドル

- 52週安値:165ドル

- 時価総額:2兆6700億ドル

- アナリスト平均ターゲット: 281ドル

- アナリストのコンセンサス買い49、アウトパフォーム14、ホールド5

- 2030年12月のTIKRミッドケース・ターゲット: $565

アマゾン株は52週高値に近く、68人中63人のアナリストがまだ強気だ。TIKRのバリュエーション画像は無料でご覧いただけます→こちら

アマゾン株のPER:数字が最終的に意味するもの

アマゾン株(AMZN) は現在、34.66倍の予想PERと32.12倍の予想PERで取引されている。

前引けPERが後引けPERを下回っているのは、ウォール街が株価よりも収益が速く成長すると予想しており、PERを読む価値があるような安定した純利益を最近ようやく生み出し始めた事業から継続的にマージンが拡大すると見積もっていることを示している。

アマゾンの上場企業としての歴史の大半において、PERはノイズだった。しかし、それはもはやノイズではない。

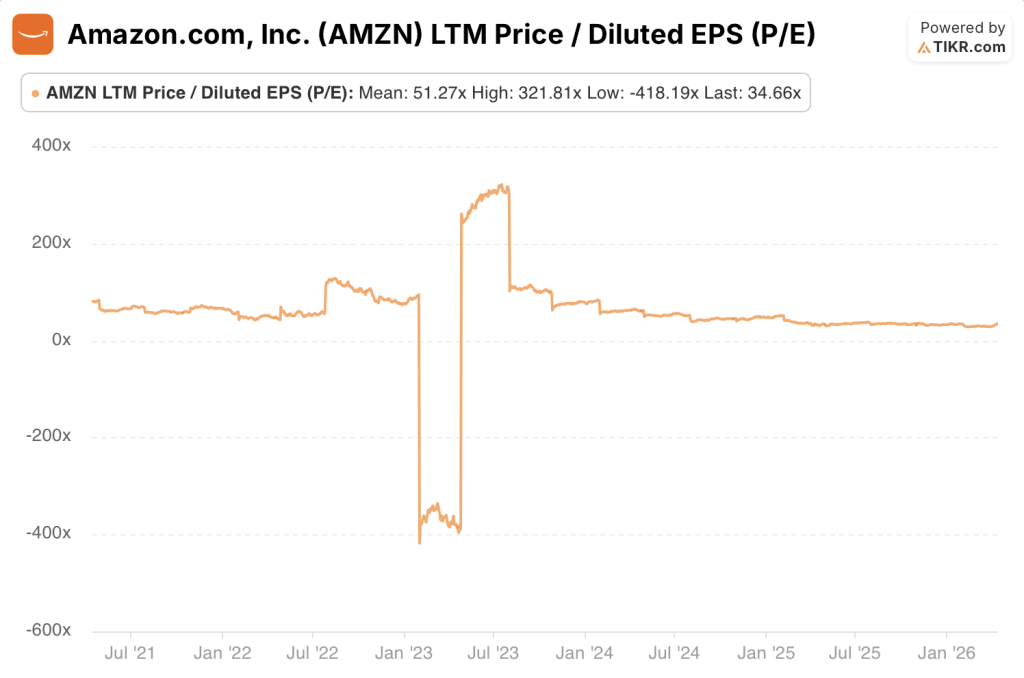

アマゾン株式PERの歴史:1年間

過去1年間、アマゾン株の末尾PERは最低27.73倍から最高37.93倍で、平均は33.14倍だった。

現在の34.66倍は1年平均をわずかに上回っており、一時倍率を直近レンジの下限に押し上げた2026年2月の暴落からの株価回復を反映している。

1年間のレンジが明らかにするのは、アマゾンの株価が新たな評価体制に落ち着いた市場であることだ。規模を拡大しながら安定した収益を上げる消費者向け事業とクラウド事業が、2010年代の大半を占めた投機的な成長手段ではなく、高品質な複合企業のような価格設定になっている。

過去12ヶ月間の谷からピークまでの10ポイントのレンジは、アマゾンの過去の基準からすると驚くほど狭い。

アマゾン株式PERの歴史:3年間

3年間の推移は異なる。アマゾン株の末尾PERはこの期間、低水準の-396.15倍から高水準の321.81倍まで変動し、平均は66.79倍だった。

この乱高下はデータの誤りではない。アマゾンがリヴィアン投資の評価損の計上もあってGAAPベースの純損失を計上した2022年の純損失を反映しており、末尾PERは大幅なマイナスとなった。

その後、営業利益は2022年の133.5億ドルから2025年には800億ドルへと爆発的に増加し、大型株史上最も劇的な業績回復を遂げた。

3年間のチャートは、倍率が読めないものから合理的なものになった瞬間を示している。

2023年半ばまでに、2022年の損失が12カ月後窓から転がり落ち、コスト削減時代の成果が流れ込むと、PERは数カ月で3桁から2桁に暴落した。

現在の34.66倍は、高水準からの圧縮ではない。正常化イベント後の安定化である。

アマゾン株式PERの歴史:5年間

5年間のPERは-418.19倍から321.81倍で、平均は51.27倍だった。

アマゾンがまだ積極的な再投資を行っていた2021年の高いが少なくともプラスの倍率、2022年のマイナス領域への崩壊、2023年の激しい再格付け、そして2024年と2025年の合理的な範囲への緩やかな圧縮。

5年平均の51.27倍は、マージン拡大前の時代と再編後の時代という、全く異なる2つのアマゾンの株価をブレンドしているため、ベンチマークとしては本質的に意味がない。

株価が割安か割高かを判断するために5年平均PERを使う投資家は、現在のアマゾンともはや存在しない企業を比較することになる。

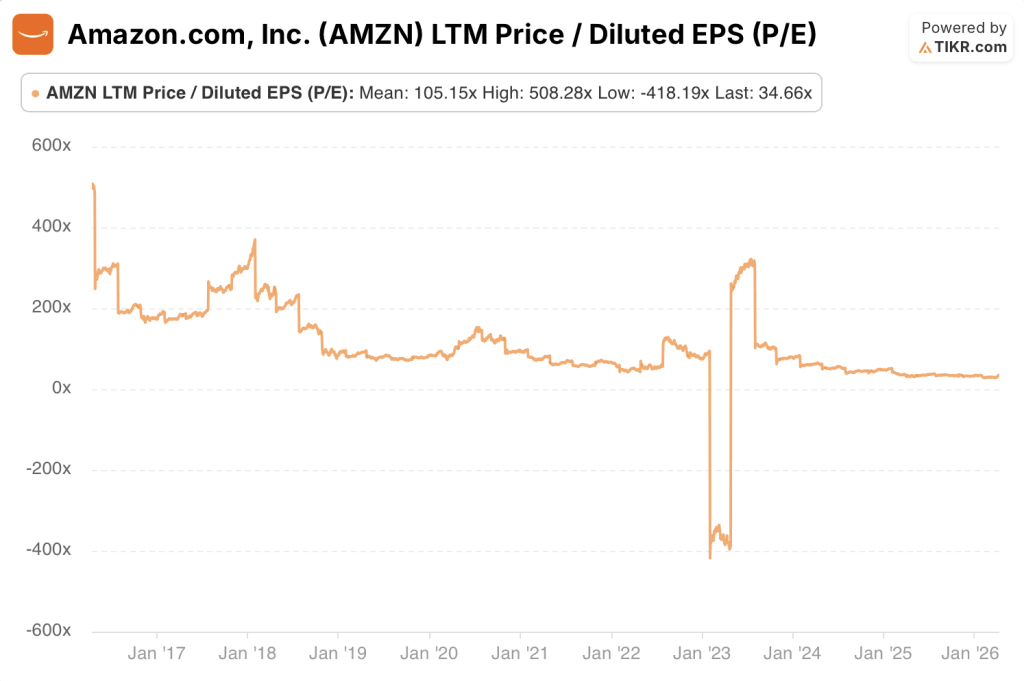

アマゾン株式PERの歴史:10年間

10年間の後追いPERは、最低-418.19倍から最高508.28倍まであり、平均は105.15倍だった。

10年間の平均PERが3桁になるのは、10年間かけて意図的に収益を読めなくしてきた企業の特徴である。

アマゾンの経営陣は、フルフィルメント・インフラ、AWSのキャパシティ、広告技術、国際展開への再投資のため、目先の収益性を犠牲にすることを明言していた。

この戦略を理解している投資家にとっては、PERは関係ない。PERに依存する投資家にとっては、アマゾン株は永久に割高に見えた。

10年チャートでは、変節が明確に示されている。2016年から2021年まで、PERは上昇したが、少なくともプラスであり、アマゾンが最大速度で再投資を行いながら、薄利だが実質的な利益を生み出していたため、一般的に60倍から150倍の間であった。

そして2022年になり、正常化した。現在、チャートのレンジの底に圧縮された線は、弱さではありません。成熟なのだ。

アマゾンのPERは、ようやく本当のストーリーを物語っている。TIKRでフォワード予想と並行して過去の全レンジを無料で追跡できる。

なぜアマゾンのPERは10年間ミスリーディングだったのか(そして今、それが何を意味するのか)

高成長企業としてのアマゾンの歴史の大半において、トレーリングPERは誤ったツールだった。

アマゾンの経営陣は、フルフィルメント・センターの建設、AWSインフラへの補助金、国際的な事業拡大への資金提供、何年もの間、大規模な収益化が見込めない広告テクノロジーの開発など、営業キャッシュフローを1ドルでも多く事業に再投資することを意図的かつ一貫して選択した。

その結果、収益、市場シェア、戦略的地位において、基礎となる事業が非常に大きく成長しているにもかかわらず、損益計算書では純利益がわずかかマイナスとなっていた。

10年間の平均PER105.15倍は、株価が割高であることを意味しない。その指標は間違ったものを測っていたのだ。

2022年の純損失はこのダイナミクスの極端なバージョンだが、原因は異なる。アマゾンはパンデミック時代の需要急増期に過剰雇用と過剰拡大を行い、その後、まさにコストベースがピークに達した瞬間に需要の正常化に直面した。

その年のGAAPベースの純損失は、リヴィアン投資の評価損によって増幅された。

PERがマイナスになったのは、報告された収益を最適化するように設計されたことのない事業の重圧に耐えかねて、PERがついに破たんしたのだ。

2023年以降に続くのは、構造的な変化であり、循環的な回復ではない。

アマゾンのコスト規律は本物だった。営業利益は2022年の133.5億ドルから2023年には368.5億ドル、2024年には685.9億ドル、そして2025年には799.8億ドルに増加した。営業利益率は2.6%から11.2%に拡大した。売上総利益率は2021年の42%から2025年には50%に達する。

これらは1回限りのリストラの結果ではない。AWSの経済性が連結損益を支配する規模に達したこと、広告が利益率の高い成長エンジンになったこと、フルフィルメント・ネットワークが長年にわたる過剰生産能力からようやく最適化された効率で稼働するようになったことを反映している。

現在の34.66倍の予想PERと32.12倍の予想PERは、額面通りに読む価値がある。アマゾンの株価は現在、実際に経常的に収益が拡大するビジネスとして評価されている。1年平均の33.14倍は、市場がこのレンジでコンセンサスを得ていることを示唆している。

投資家にとって重要なのは、PERが有用かどうかではなく、PERが有用であることは明らかだが、過去1年間でEPSを30%成長させ、年率1,420億ドルのAWSランレートを24%成長で加速させるビジネスにとって、34倍の収益が適切な価格であるかどうかである。

TIKRのバリュエーションモデルによるアマゾン株の評価

TIKRのバリュエーション・モデルでは、アマゾン株のミッドケース・ターゲットを約565ドルとし、現在の株価249ドルから今後5年間で年率19%のIRRで約128%のトータル・リターンの可能性を示している。

このモデルでは、収益の年平均成長率は約11%、純利益率は2035年までに15%まで拡大すると想定している。

この前提では、アマゾンの株価は現在の水準では割安に見え、市場はモデルのミッドケースよりもかなり保守的な収益軌道を想定している。

結果の幅は広い。614ドル前後のロー・ケース・ターゲットは、11%のIRRで147%のトータル・リターンを意味し、今日の価格に対して依然として意味のあるプレミアムです。

ハイケースの目標額1,060ドル前後は、18%のIRRで327%のトータル・リターンを意味し、収益のCAGRが12%、純利益マージンが約16%に達することを前提としている。

ローケースシナリオでさえ、現在の水準から2倍以上のリターンを示唆しているという事実は、AWSと広告の規模が拡大するにつれ、今後10年間で損益にどれだけの収益力が流入するとモデルが見ているかを反映している。

このモデルが表面化する中心的な緊張は、アマゾンが成長するかどうかではなく、2000億ドルの設備投資サイクルがミッドケースが想定する利益率プロファイルに反映されるかどうかである。

2035年までに純利益率15%を達成するためには、AWSが20%以上の成長を維持し、広告が総収入に占める割合を維持し、フルフィルメント・ネットワークがコスト効率の向上を維持する必要がある。

これら3つの足のいずれかがぐらつくと、ミッドケースはローケースに向かって圧縮される。

ローケースとハイケースのIRRの差、11%対18%は、まさにこの実行リスクの範囲を捉えている。

PERはストーリーの一部を物語っている。アマゾンのEV/EBITDA、FCF利回り、PERの推移をTIKRで無料で見ることができる。

強気のケースアマゾン株

AWSの再加速は、現在の倍率を控えめに見せている。AWSは2025年第4四半期に前年同期比24%増の356億ドルの四半期収益を達成し、年率換算で1420億ドルと、13四半期ぶりの急成長を遂げた。

AWSの第4四半期の営業利益は125億ドル、利益率は35%で、同事業は前年同期比40%増の2,440億ドルのコミット済みバックログを保有している。

AWSが2026年、2027年まで20%の成長を維持し、30%以上のマージンを維持すれば、AWSだけで現在の企業評価を正当化することができ、小売業と広告業がさらなるアップサイドとなる。

広告は利益率の高い成長エンジンだが、市場はまだ過小評価している。

アマゾンの広告部門は、2025年第4四半期に前年同期比22%増の213億ドルの売上を計上し、2025年だけで120億ドル以上の売上増を見込んでいる。

広告のマージンは小売よりも構造的に高く、プライム・ビデオの広告付き視聴者数は全世界で月平均3億1500万人と、2024年初頭の2億人から増加している。総収入に占める広告の割合が高まれば、連結営業利益率も上昇し、株価が横ばいでもPERはさらに低下する。

マージン拡大には構造的な余力があり、将来予想もそれを裏付けている。

営業利益率は2022年の2.6%から2025年には11.2%に拡大し、EBITDAマージンは2025年の~24%から2026年には26%、2027年には29%前後にさらに拡大すると推定される。

EPSは2025年の7.17ドルから2026年には7.73ドル、2027年には9.4ドルに成長すると推定され、2年間で31%のステップアップとなる。

収益が株価を上回るペースで成長し続ければ、PERは、倍率の拡大を全く必要とせず、アマゾンの株価が成長率に比して明らかに割安に見える水準に達する。

カスタム・シリコンは、アマゾンに構造的なコスト優位性をもたらし、損益計算書に複合的に反映される。

GravitonとTrainiumチップを合わせた事業は、年間売上高が100億ドルを超え、前年比で3桁の成長を遂げている。

Gravitonは、AWSの上位1,000社の顧客の90%以上で使用されています。独自シリコンによる推論コストの低下は、AI競争が激化する中でAWSの営業利益率を守っており、こうした経済性は末尾PER倍率には反映されていない。

ベアケースアマゾン株

2,000億ドルの設備投資コミットメントが中心的なリスクであり、PERはそれを示していない。

アマゾンは、前例のない規模でAIインフラを構築するため、AWSを中心に約2,000億ドルの設備投資を計画している。

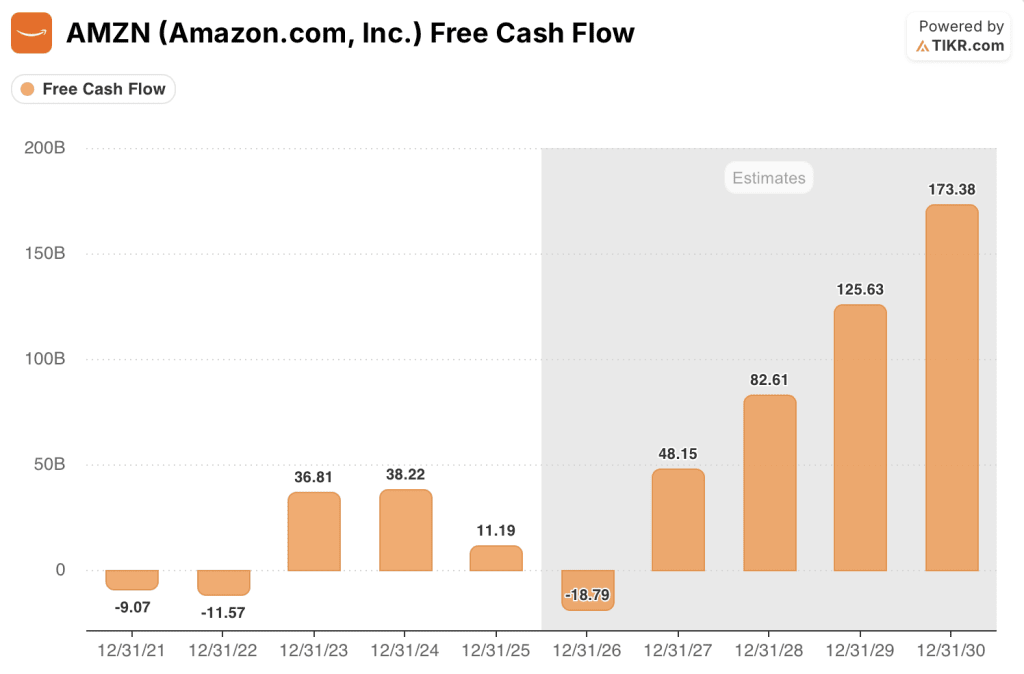

2025年のフリーキャッシュフローは111.9億ドルだが、2026年には-187.9億ドルに落ち込み、2027年には481.5億ドルに回復すると試算されている。

AI需要がその支出を正当化するのに必要なスピードで実現しない場合、2027年の回復は予定通りには訪れず、34.66倍のPERは、倍率が示唆するよりもはるかに多くのコストを生み出す収益によって支えられていることになる。

小売のマージンは構造的に上限があり、連結の上昇幅は限られている。

2025年第4四半期の北米セグメントの営業利益率は9%だった。

国際セグメントの営業利益率は~2%だった。アマゾンは明確な価格競争を行っており、主要オンライン競合企業より平均14%安く、9年連続でアメリカ最安値の小売業者であることを確認している。

アマゾンの株価評価は、AWSと広告が長期的に収益のウェイトを高めていくかどうかにかかっている。

AWSの成長は、ハイパースケーラの競争が激化するにつれて鈍化する可能性がある。

AWSは2025年第4四半期に24%の成長を遂げたが、この加速は企業がクラウド支出を最適化するにつれて数四半期続いた減速に続くものだった。

マイクロソフト・アジュールとグーグル・クラウドは、AIインフラと企業との関係に積極的に投資している。アマゾンの2,440億ドルのバックログは、複数年にわたって収益に変換され、企業はワークロードをシフトする能力を保持している。

AWSの成長が20%を下回るような持続的な減速があれば、現在のアマゾン株の倍率を防衛可能なものにしている収益の軌道が大きく変わるだろう。

マージン拡大サイクルは継続よりも完了に近いかもしれない。

営業利益率は2022年から2025年にかけて860bp拡大した。労働力の権利化とフルフィルメント・ネットワークの最適化から容易に得られる利益は、ほぼ実現されている。

次のステップでは、AIの収益化、広告の規模拡大、AWSの効率性向上が同時かつ途切れることなく複合化する必要がある。

10年平均PER105.15倍は、収益を求めずにアマゾンの成長ストーリーに何年も報いた市場を反映している。収益成長が大幅に鈍化した場合、34倍という倍率での投資家の忍耐は保証されない。

アマゾン株のPERだけでは不十分な理由

PERは、意図的な再投資によって構造的に壊れていた数年後、ようやくアマゾン株にとって有用なツールとなった。しかし、PERを唯一の評価指標として使用することは、ある特別な理由から依然として大きなリスクを伴う:アマゾンの報告された収益は、現代史上最大級の企業投資サイクルの中で生み出されており、PERはそれを全く捉えていない。

2,000億ドルの資本支出コミットメントは、即時の損益計算書上の費用としてではなく、時間の経過とともに減価償却として貸借対照表を流れる。

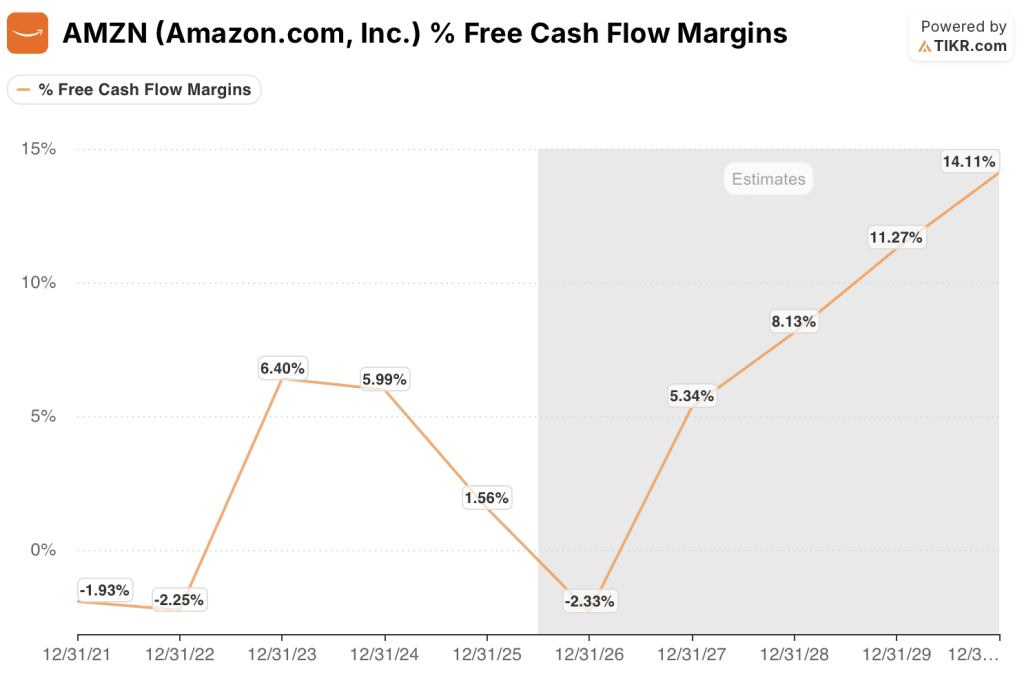

つまり、アマゾンのフリー・キャッシュ・フロー・マージンが2025年の1.6%から2026年には-2.3%になり、2027年には5.3%に回復すると推定されているにもかかわらず、34.66倍の末尾PERは安定しているように見える。PERは安定した収益を示している。FCFマージンは、投資のピークにあるビジネスを示している。

PERだけに頼る投資家は、そのギャップを見通すことができない。

アマゾン株を真面目に分析するには、PERと並んで2つの指標が必要だ。

まずEV/EBITDA:アマゾンのLTM EV/EBITDAは直近で18.72倍であり、PERにはない方法で設備投資による減価償却負担を捉え、アマゾン自身の過去のレンジやクラウドおよびeコマースの同業他社との比較をより明確にする。

次に、フリーキャッシュフローの利回りです:NTMレバフリーキャッシュフローは2026年に-187.9億ドルと推定され、報告された収益が増加しても設備投資サイクルが積極的に現金を消費していることを直接示している。

PERだけを追っている投資家は、これを完全に見逃してしまうだろう。TIKRのバリュエーション・タブは、投資家が意思決定を行う前に全体像を把握できるよう、あらゆる時間枠で3つの指標を並べて表示している。

PERは安定した収益を示す。FCF利回りは、投資モードがピークにある事業を示している。TIKRで両指標を並べて見る(無料)。

アマゾン・ドット・コム社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

アマゾン株を引き出せば、何年にもわたる過去の評価倍率、ウォール街のアナリストが予想する今後の収益と売上高、PER、EV/EBITDA、FCF利回りの経年変化、現在の倍率が過去に比べて上昇しているのか縮小しているのかを見ることができます。

無料のウォッチリストを作成し、あなたのレーダー上の他のすべての銘柄と一緒にアマゾンを追跡することができます。クレジットカードは不要。ご自身で判断するために必要なデータだけです。