ブッキング・ホールディングスの主要統計

- 52週レンジ: 151ドル~234ドル

- 現在の株価: 186ドル

- ストリートの平均ターゲット: 233ドル

- ストリート・ハイ・ターゲット:$310

- TIKRモデルターゲット(2030年12月):$379

何が起きたのか?

200カ国以上でBooking.com、Agoda、Kayak、OpenTableを運営する世界最大のオンライン旅行プラットフォームであるブッキング・ホールディングス(BKNG)は、基礎となる事業がその歴史上最も好調な業績を上げたにもかかわらず、年初来でおよそ20%下落している。

調整後EPSは48.80ドルで、アナリストのコンセンサスである48.47ドルを上回り、宿泊数は前年同期比9%増の2億8500万泊、売上高は63億5000万ドルで予想の61億3000万ドルをクリアした。

ブッキング・ホールディングスの通年の売上高は269億2000万ドル(13%増)、調整後EBITDAは99億ドル(20%増)、フリーキャッシュフローは91億ドル(15%増)で、EBITDAマージンは36.9%に達し、ブッキング・ホールディングスは世界で最も収益性の高い大型インターネット企業のひとつとなった。

CFO兼EVPのEwout Steenbergenは、2025年第4四半期の決算説明会で、「顧客サービスコストの絶対数は減少し、予約件数は約10%増加している」と述べ、ジェネレーティブAIがすでに将来の約束ではなく、特定の損益計算書の行で目に見える測定可能な効率向上を生み出していることを指摘した。

ChatGPTのような大規模な言語モデルが、最終的にはOTA(オンライン旅行代理店)をバイパスしてホテルと直接旅行予約を行い、ブッキング・ホールディングスを取引から完全に切り離すのではないかという懸念だ。

3月3日に開催されたモルガン・スタンレーのTMTカンファレンスで、スティーンバーゲンは、大手LLMにフライトのキャンセル処理を依頼したところ、そのプラットフォームは「航空会社の代理店ではない」ため、払い戻しはできないという回答を得たことを実演し、決済の複雑さ、多言語でのカスタマーサービス、440万ものサプライヤーとの関係が、言語モデルが構造的に再現しにくい障壁を作り出していることを説明した。

同社の戦略的なフライホイールは、不確実性の間、複合的に作用し続けた:コネクテッド・トリップ取引(顧客が複数の旅行業種を一緒に予約する取引)は2025年に20%台後半で成長し、航空券は6,800万枚(37%増)に達し、ジーニアスのロイヤリティ・プログラム・レベル2およびレベル3の旅行者は、宿泊数の50%という高いシェアを占めるようになった。

218億ドルの自社株買い残、9.4%増配の1株当たり10.50ドル、2026年の恒常為替レートでのトップライン成長率約9%(同社の長期目標を約100ベーシスポイント上回る)のガイダンスにより、資本リターンと成長プロフィールは強化されているが、ブッキング・ホールディングスの株価は反対方向に大きく動いている。

BKNG株に対するウォール街の見方

AI破壊のシナリオは、ブッキング・ホールディングスの株価に異変をもたらした。それは、構造的に有利で、資本の軽いコンパウンダーであるブッキング・ホールディングスの将来利益倍率を、最悪の結果をほぼ確実と見なす水準まで圧縮したことだ。

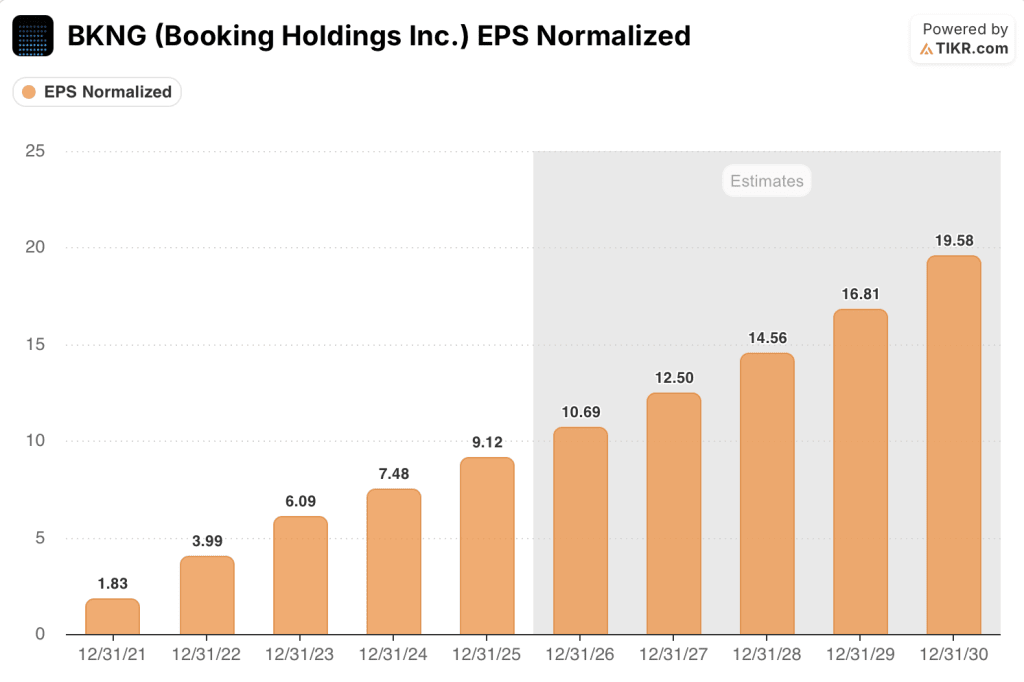

BKNGの正規化EPSは2025年に21.9%増の9.12ドル(分割後ベース)、コンセンサス予想では2026年(約11ドル)、2027年(約13ドル)ともに約17%の成長を見込んでおり、これは2026年中に見込まれる5億~5億ドルのトランスフォーメーション・プログラムによる節約と、GenAI、アジア展開、コネクテッド・トリップ開発、米国市場シェア獲得にすでに投入された7億ドルの再投資プログラムに支えられた成長である。

25人のアナリストがブッキング・ホールディングスの株価を買い、6人がアウトパフォーム、8人がホールドと評価し、平均目標株価は232.65ドルで、現在の株価から25%程度の上昇を示唆している。

目標株価310ドルと目標株価180ドルの間のスプレッドは、活発な議論を捉えている。強気派は、直接予約チャネルを保護しながら、トップ・オブ・ファンネルのLLMトラフィックを収益化するAIの恩恵としてBKNGを評価し、弱気派は、パフォーマンス・マーケティング費用の上昇と予想を上回る米国の消費者環境の鈍化によるマージン圧力を評価している。

ブッキング・ホールディングスの株価は、2026年のコンセンサスEPSが約17倍であるのに対し、正規化された利益成長率は約17%、過去5年間の平均フォワードPERは25倍を大きく上回っている。

AIプラットフォームが旅行予約の意図を捉え、OTAレイヤーにトラフィックを戻すことなくコンバージョンすることに成功すれば、経営陣が何年もかけて構築してきた直接予約の構成は頭打ちとなり、倍率再拡大のケースは著しく弱まる可能性がある。

4月28日の2026年第1四半期決算発表が次の変曲点である。宿泊数の伸び(5-7%とガイダンス)がレンジのハイエンドに達すること、そして米国のダイレクトチャネルが引き続き改善すること、この2つの数字がAIリスクが正しく値付けされているかどうかを確認するものとなる。

ブッキング・ホールディングスの財務

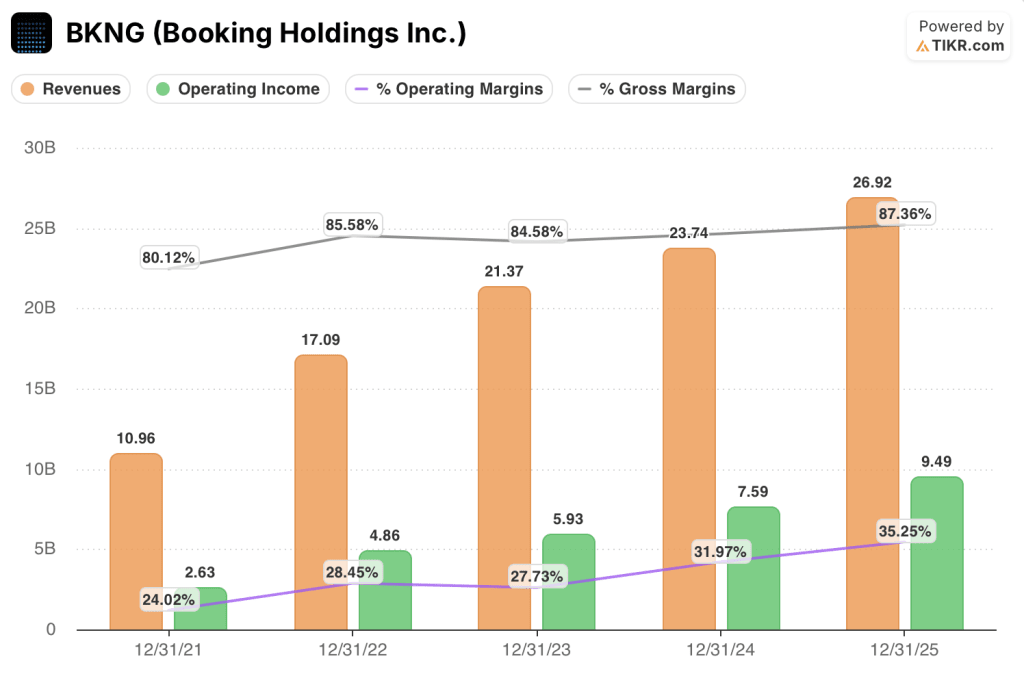

ブッキング・ホールディングスの2025年の売上高は前年比13.4%増の269.2億ドルで、2021年の109.6億ドルをベースにパンデミック後の回復が始まって以来、4年連続の2桁増収となった。

2025年の営業利益は前年比25.0%増の94.9億ドルに達し、これはトランスフォーメーション・プログラムによるコスト構造改革と、シュティーンバーゲンが決算説明会で予約1件あたりのコストを約10%削減するとして挙げた、顧客サービスにおけるAIによる生成的な効率化が原動力となっている。

営業利益率は2021年の24.0%から2022年には28.4%に拡大し、2023年には27.7%、2024年には32.0%、2025年には35.2%と、4年間で1,100ベーシスポイント以上拡大した。

売上総利益率は、2021年の80.1%から2025年には87.4%に達する。これは、利益率の高い加盟店決済取引へのシフトと、昨年年間1860億ドルの売上を処理したプラットフォームのスケールメリットを反映している。

評価モデルは何を示しているか?

TIKRのミッドケース・モデルでは、BKNGの目標株価を1株当たり約379ドルとし、現在の185.69ドルから約104%のアップサイド、2030年末までの年率16%のリターンを想定しています。これは、売上高の年平均成長率が約8%、純利益率が約32%に上昇することを意味し、これは、Transformation Programによる節約効果が積み重なり、7億ドルの再投資プログラムが4億ドルの増収を生み出すためです。

2026年のコンセンサスEPSが約17倍であるのに対し、正規化EPS成長率は約17%、過去のフォワード倍率は25倍を大きく上回っている:ブッキング・ホールディングスの株価は、ビジネスモデルの悪化というよりも、物語主導の恐怖を反映したマージンによって過小評価されている。

ブッキング・ホールディングスの株価は、ビジネスモデルの悪化というよりも、物語主導の恐怖を反映した割安な水準にあるのだ。

何がうまくいかなければならないか

- 2026年第1四半期の宿泊数の伸びは、ガイダンスの5-7%の範囲の上限を達成し、世界の旅行需要がBKNGの国際線ミックスに永続的なダメージを与えることなく中東紛争を吸収したことを確認する。

- 2025年半ば以降に加速した米国のダイレクト・チャネルの成長率が引き続き改善し、ジーニアスのロイヤリティ・プログラムへの投資とブランドへの支出が、有意義な規模で永続的な非課金顧客との関係を構築していることが確認される。

- コネクテッド・トリップの取引成長率は2026年も20%台の高いペースを維持し、顧客一人当たりの収益を拡大し、従来の有料検索を含む単一の獲得チャネルへの構造的な依存度を低下させる。

- トランスフォーメーション・プログラムにより、2026年に5~5億ドルのコスト削減が予定通り達成され、7億ドルの再投資プログラムの資金が確保されるとともに、EBITDAマージンが約50ベーシスポイント拡大する。

何が問題か

- 主要なLLMプラットフォームが、ブッキング・ホールディングスにトラフィックを戻すことなく、有意義な旅行予約を変換するのに十分なフルフィルメント機能(決済処理、キャンセル・ワークフロー、多言語カスタマーサービス)を構築し、ブルケースの軸となっている約3分の2の直接B2C予約ミックスが減少する。

- 4月上旬に発表された中東停戦が決裂し、BKNGの最も利益率の高い路線の海外旅行件数が抑制され、4月28日にガイダンスの引き下げを余儀なくされ、収益成長軌道がリセットされる。

- マーケティングのデレバレッジが加速し、オポチュニスティックな支出管理ができなくなる。特に、米国の顧客獲得コストが直接的なチャネルの伸びを上回るペースで上昇し、EBITDAマージンが圧縮され、マルチプル拡大の余地がなくなる。

- トップラインの売上成長率は、大流行後の旅行の正常化が完全に奏功するにつれて、2027-2028年のコンセンサス・レンジの下限(約8%)に向かって減速し、成長プレミアムが消滅した場合、現在の17倍のフォワードPERが割安に感じられなくなる。

ブッキング・ホールディングスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

BKNG株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、ブッキング・ホールディングスをあなたのレーダー上の他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。あなた自身の判断に必要なデータだけです。