ドアダッシュの主要統計

- 52週レンジ: $143~$286

- 現在の株価: 180ドル

- ストリート平均ターゲット: 152ドル

- ストリート・ハイ・ターゲット:$340

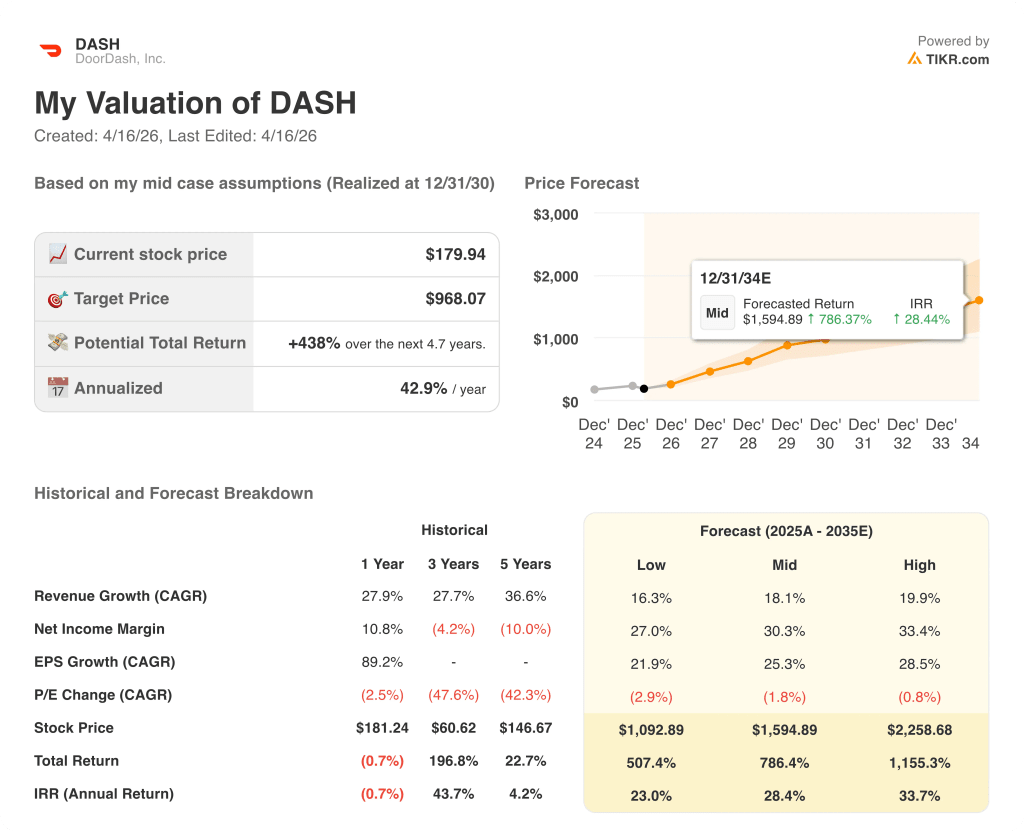

- TIKRモデルターゲット(2030年12月):968ドル

何が起きたのか?

消費者とレストラン、食料品店、小売業者をつなぐ米国のオンデマンド・デリバリー・プラットフォームの雄、ドアダッシュ(DASH)は、2025年に米国で過去4年間で最も急成長した2四半期を報告し、同時にグローバルなローカル・コマース・オペレーティング・システムに拡大した。

2025年第4四半期のマーケットプレイス総注文額(GOV、プラットフォーム上で行われた全注文の合計金額)は前年同期比39%増の296.8億ドルとなり、コンセンサス予想の276.5億ドルを20億ドル以上上回った。

ドアダッシュの月間アクティブユーザー数は5,600万人を超え、ダッシュパス、ウォルトプラス、デリバー・プラスの会員数は3,500万人を超えた。

デリバーオの買収(ドアダッシュが2025年に約29億ポンドで英国を拠点とするフードデリバリープラットフォームを買収)はすでに業績を上回っている:第4四半期のDeliveroo EBITDA貢献は、取引完了前に設定された目標額4,500万ドルをわずかに上回った。

ドアダッシュの共同創業者、会長兼CEOのトニー・シューは、2025年第4四半期の決算説明 会で、「レストラン以外にも、米国の食料品と小売のカテゴリーが好調で、DASHは4Q25に過去のどの四半期よりも多くの新規消費者を獲得した」と述べ、同社が2025年12月時点で食料品と小売の注文量で米国トップのサードパーティマーケットプレイスになったことを確認した。

このプラットフォームは、2026年に数億ドルを投資して、DoorDash、Wolt、Deliverooのブランドを単一のグローバル技術スタックに統合する予定である。

自律配送も並行して進んでいる:DoorDashは4月にWingドローンとの提携をアトランタ都市圏に拡大し、Rivianのスピンオフ企業であるAlso(小型電気配送車を製造する新興企業)にシリーズCラウンドで2億ドルを投資した。また、Barclaysは、自律型配送の普及率が2035年までに約10%に拡大すれば、フードデリバリープラットフォームにとって年間160億ドルの世界的な利益プールが解放されると予測している。

DASH株に対するウォール街の見方

第4四半期決算では、目先のEBITDAガイダンスの未達を理由にドアダッシュの株価が再評価されたが、その裏にある構造的なストーリーは、見出しの数字ではわからない、フリーキャッシュフローの変転に瀕したプラットフォームである。

DASHは2025年に18.3億ドルのフリーキャッシュフロー(FCFマージン13.3%)を生み出し、コンセンサス予想では、Deliveroo統合が成熟し、技術的なリプラットフォームのコストが正常化し、食料品と小売のユニットエコノミクスが下半期にプラスに転じるため、この数字は2026年にほぼ倍の32.2億ドルになると予測している。

36人のアナリストがドアダッシュ株に買いまたはアウトパフォームのレーティングを付しており、9人がホールド、0人が売りとなっている。

ベア派は2026年のEBITDA投資サイクルを構造的な利益率の問題と見ている一方、ブル派は2026年後半までにWolt、DoorDash、Deliverooの注文を1つの統一されたシステムでルーティングするグローバル・プラットフォームを構築し、単一地域の競合企業には真似できない規模の拡大を実現するとしている。

フリーキャッシュフローが前年比でほぼ倍増する将来成長率に対し、2026年コンセンサスFCFの約56倍で取引されているドアダッシュ株は、投資サイクルが一巡し、デリバーーの貢献が加速するにつれて、倍率が2027年FCFの25倍以下まで急速に圧縮されることを考えると、割安に見える。

徐氏は2025年第4四半期の決算説明会で、「我々は事実上、ローカル・コマースのオペレーティング・システムを構築している」とまで述べているが、これはDASHが対応可能な市場をフードデリバリーだけでなく、ソフトウェア、フルフィルメント・サービス、自律走行車、広告にまで再定義するものだ。

世界的な技術統一が2027年にずれ込むか、デリバーオーのEBITDA貢献2億ドルが期待外れとなれば、目先のFCF回復テーゼは崩れ、株価の倍率は現在の水準では底が見えない。

5月6日に予定されている2026年第1四半期決算が最初の確認ポイントとなる。GOVが310億ドルから318億ドルの予想レンジに達するかどうか、また、DeliverooのEBITDAが2,500万ドルの第1四半期フロアに向かっているかどうかが注目される。

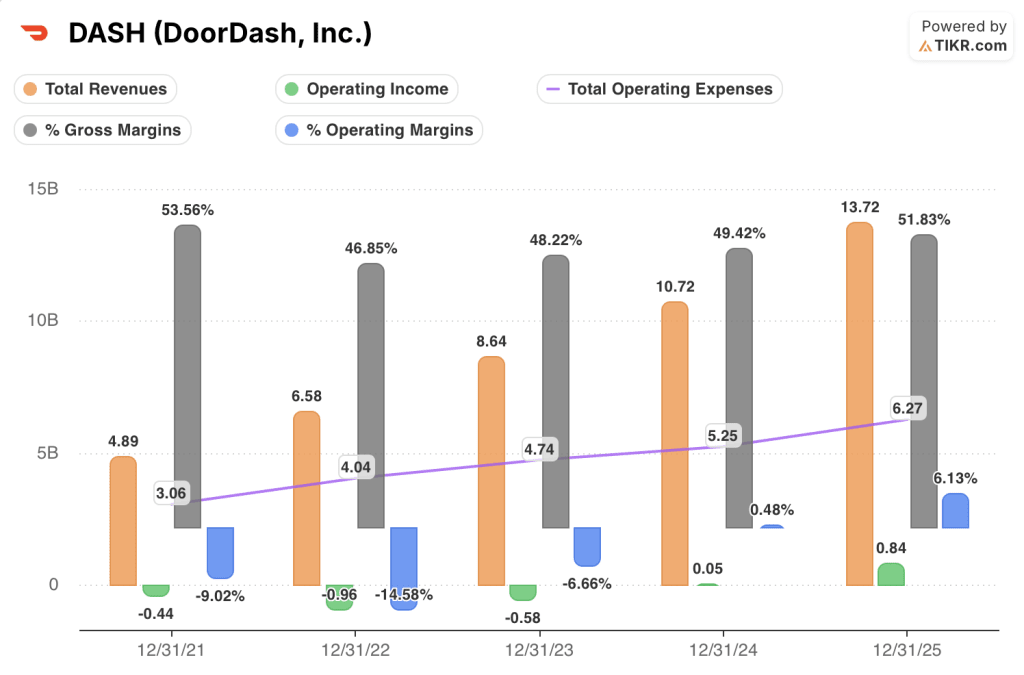

ドアダッシュの財務

DoorDashは、2021年の48.9億ドルから2025年には137.2億ドルまで総収益を伸ばしており、この5年間でWolt買収とDeliveroo統合の全コストを吸収している。

営業利益は、2022年の9.6億ドルの赤字から、2025年には8.4億ドルの黒字に転換している。これは、販管費と研究開発費の規模が売上高よりも緩やかであるためで、プラットフォーム・モデルが注文密度の増加に伴ってマージンの拡大を生み出していることを裏付けている。

売上総利益率は2021年の53.6%から2022年には46.8%に低下したが、2025年には51.8%に回復した。

総営業費用は、2021年の30.6億ドルから2025年には62.7億ドルに増加し、2026年の技術再プラットフォームへの投資を含む軌跡を描いており、トップラインの成長が減速した場合、6.1%の営業利益率にはまだ限られたクッションしかないことを示唆している。

バリュエーション・モデルは何を示しているか?

TIKRのミッドケース・モデルでは、2030年12月までに1株当たり968ドルを目標に掲げています。これは、売上高の年平均成長率が18%、純利益率が30%に拡大し、Deliverooの統合が順調に進むこと、食料品および小売部門の経済性がプラスに転じること、グローバルな技術スタックの統一により営業レバレッジが高まることを直接の根拠としています。

フリーキャッシュフローは2026年にほぼ倍増する見込みであり、プラットフォームは自律配送、広告、加盟店ソフトウェアに拡大していることから、ドアダッシュの株価は、市場が投資サイクルが正常化するのではなく、無期限に持続すると予想していることを示唆する価格で、非常に割安である。

2026年の投資サイクルが、グローバル・プラットフォームのための1回限りのセットアップ・コストなのか、それともドアダッシュが米国よりも規制や人件費の高い市場で競争するようになり、構造的なマージンキャップが始まるのか、このケース全体にかかっている。

うまくいかなければならないこと

- Deliverooが通期EBITDA目標2億ドルを達成し、注文の伸びが加速していることを示し、2025年に29億ドルで買収したことを立証する。

- グローバルな技術スタックの統一が2026年に完了し、3つの並行プラットフォームの運営コストが削減され、40以上の全地域でフィーチャー・ベロシティが加速する。

- 2025年第4四半期の決算説明会でラヴィ・イヌコンダCFOが確認したように、食料品と小売のユニットエコノミクスは2026年後半に売上総利益がプラスに転じる。

- FCFは2026年のコンセンサス予想32億2,000万ドルに向けて拡大し、2025年の18億3,000万ドルからほぼ倍増。

- バークレイズは、自律走行型配送はパイロット市場を超えて拡大し、2035年までにこのカテゴリーはおよそ10%の普及率に達すると予測。

失敗の可能性

- 2026年第1四半期のEBITDAは6億7,500万ドルから7億7,500万ドルのガイダンスを下回る。

- ミラノ検察当局が2月、約2万人のライダーに対する搾取の疑いでデリバルー・イタリアを司法監督下に置き、デリバルーのイタリアでの労働調査が重大な財務的責任に拡大

- ニューヨーク市とシアトル市のような規制措置が米国の追加都市に広がり、最低賃金の義務化によって注文ごとのコストが増加(ニューヨーク市は4月、1時間あたり22.13ドルのダッシャー最低賃金を相殺するため、注文ごとに0.50ドルまで料金を引き上げた)

- ダッシュパスの成長鈍化 生活費の圧迫で定期購入が減少し、注文頻度とユーザーあたりの粗利益が最も高い層が減少

- 技術的なリプラットフォームのコストは、第4四半期の電話会議で経営陣が説明した「より小さなコンポーネント」よりも大きな規模で2027年に滲み出し、FCFの変遷を12~18ヶ月遅らせる。

ドアダッシュの株価見通しは、市場がまだ十分に織り込んでいないFCFの変遷にかかっている。TIKRで、次のアナリストのアップグレードや予想修正の瞬間に先手を打つ。

ドアダッシュ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

DASH株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、DoorDash, Inc.を他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。