モトローラ株の主要統計データ

- 52週レンジ: 359ドル~492ドル

- 現在の株価: $440

- ストリートの平均ターゲット: 505ドル

- ストリート・ハイ・ターゲット:$540

- TIKRモデル目標(2030年12月):626ドル

ほとんどの投資家は、株価が本当に割安か割高かを知ることはありません。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

ミッションクリティカルな通信と公共安全のテクノロジー企業であるモトローラ・ソリューションズ(MSI)は、記録的な売上高、記録的な営業利益率、そして2026年の成長論争をリセットするような受注残高の数字で、会社史上最高の会計年度を終えた。

第4四半期の純売上高は33億8000万ドルに達し、前年同期比12%増でアナリスト予想を上回り、非GAAPベースのEPSは4.59ドルでコンセンサスを5.5%上回った。

第4四半期の製品受注だけで前年同期比5億ドル増の24億ドルに達し、この数字が季節的なものではなく構造的なものであることを示すのは、前年同期比10億ドル増の157億ドルという同社史上最高の受注残である。

MSIはまた、1月に最初の2つの公共安全AIアシスト・スイートを発売した。これは、911ディスパッチャーとファーストレスポンダー向けの、1ユーザーあたり月額99ドルのロールベースのソフトウェアパッケージで、テープ起こし、翻訳、レポート作成、コンピューター支援ディスパッチ(CAD)自動化を単一のプラットフォームに統合したものである。

モトローラ・ソリューションズが8月に44億ドルで買収した、防衛に特化したモバイル・アドホック・ネットワーク(MANET)無線の子会社であるシルバス・テクノロジーズは、2025年の売上高が5億7,000万ドルに達し、2026年には7,500万ドルの上方修正となる6億7,500万ドルを目指している。

グレッグ・ブラウン会長兼最高経営責任者(CEO)は2025年第4四半期の決算説明会で、「第4四半期は、両セグメントで過去最高の売上高、過去最高の営業利益、過去最高の営業利益率を達成し、全体として例外的な四半期となった」と述べ、「受注は26%増加し、受注残高は前年同期比10億ドル増の157億ドルとなり、過去最高を記録して1年を終えた」と付け加えた。

MSIの2026年通年のガイダンスでは、売上高は約127億ドル、非GAAPベースのEPSは16.70~16.85ドルとなっており、引き続き2桁の利益成長が見込まれている。これは、コマンド・センター・ソフトウェアが15%の成長、ソフトウェアとサービスが10~11%の成長、シルバスが防衛と無人システムのファネルで加速していることに支えられている。

MSI株に対するウォール街の見方

記録的な受注残と第4四半期のアウトパフォームはストーリーではなく、MSIのプラットフォーム戦略が5年の歳月をかけて、ハードウェア・サイクルを複合的なソフトウェア・フランチャイズに変えるような定期的な需要を構築した証拠である。

MSIの正規化EPSは2025年に11%増の15.38ドル、コンセンサスでは2026年に1株当たり約17ドル、2027年には約18ドルとされている。この軌道はアシスト・スイーツ・プラットフォームの展開と、進行中のAPX NEXTデバイスのリフレッシュ・サイクルに支えられており、年末までに有料会員数は2025年末の20万人から30万人に増加する見込み。

15人のアナリストのうち、13人が買い、5人がアウトパフォーム、2人がホールドで、バックログ正常化の懸念が過大であることが証明されたため、コンセンサスはより確信に満ちたものとなっている。

両極端の470ドルから540ドルまでのスプレッドは、実際の議論を捉えている。低位は関税の逆風とシルバス・ウクライナの集中リスクを織り込み、高位はコマンドセンターの成長加速と、2月に確保したSVXとCommandCentral DEMSのFedRAMP高認証に続く連邦政府の販売増に賭けている。

モトローラの株価は、5年連続で2桁の増益を達成し、今年も100ベーシス・ポイントの営業利益率の拡大が見込まれる一方で、一般的に30倍から35倍の間で取引されてきた5年間のフォワードPERレンジに対して、2026年のコンセンサスEPSが約26倍と、バックログとプラットフォーム・データが支える複合的な収益プロファイルに比して割安に見える。

リスクは2026年前半の関税動向で、経営陣は第1四半期に集中する6,000万ドルの追加的な逆風を定量化しており、価格設定やベンダーの多様化がこれを完全に相殺しなければ、短期的な利益率を圧迫する可能性がある。

第1四半期が好調に推移すれば、アシスト・スイートの採用テーゼが実証され、カバレッジ・グループ全体の予想が上方修正される可能性が高い。

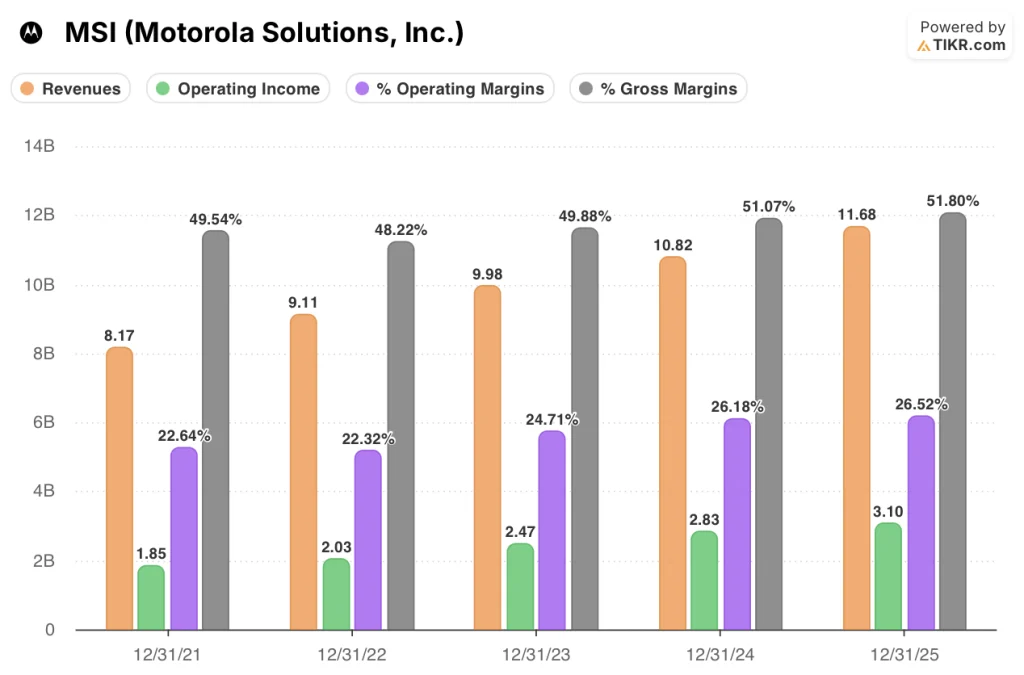

モトローラ・ソリューションズの財務

モトローラ・ソリューションズの売上高は、2021年の81億7,000万ドルから2025年には116億8,000万ドルへと、5年複利で43%増加した。これは、製品部門とソフトウェア・サービス部門の両方において、年間成長率が一貫して1桁台半ばから後半であったことによる。

営業レバレッジのストーリーは、収益ラインよりも説得力がある:MSIは同期間に営業利益を18.5億ドルから31.0億ドルに拡大し、営業利益率は2021年の22.6%から2025年には26.5%に上昇する。これは、ソフトウェアとサービスの構成比が有利にシフトしたことにより、4年間で390ベーシスポイント拡大したことになる。

売上総利益率も同様で、2021年の49.5%から2025年には51.8%に上昇している。これは、ソフトウェアとサービスの売上比率の上昇を反映したもので、2025年の売上総利益率は32.5%であり、2026年には10%から11%の成長が見込まれている。

バリュエーションモデルは何を示しているか?

TIKRのミッドケース・モデルでは、MSIの目標株価を626ドルとし、年率約8%で約5年間にわたり42%のトータル・リターンを想定しています。これは、5%の売上高CAGRの想定と、21.9%から約23%に拡大する純利益率に牽引されるもので、両インプットはAssist Suiteの経常収益の展開と2026年の6億7,500万ドルに向けたSilvusのスケーリングによって支えられています。

モトローラの株価は、5年連続で2桁のEPSを達成し、157億ドルのバックログを有する一方で、将来利益の約26倍で取引されているため、現在の水準では割安に見える。

中心的な問題は、MSIがプラットフォーム主導の成長を維持できるかどうかではなく、ハードウェア・サイクルからソフトウェア・コンパウンダーへと静かに移行した事業を市場がどの程度のスピードで再評価するかである。

うまくいかなければならないこと

- コマンドセンターが2026年に15%の成長率を維持し、年末までに30万人のAPX NEXT有料会員と、1ユーザーあたり月額99ドルのAssist Suiteの普及に支えられる。

- NATO同盟国および米国連邦政府顧客からの防衛・無人システム需要がウクライナの受注減少を相殺し、シルバスは2026年の売上高目標6億7,500万ドルを達成または上回る。

- メモリコストの逆風にもかかわらず、売上総利益率は51.8%以上を維持。

- 2026年に収益化が期待される48億ドルの受注残が予定通り達成され、第1四半期の製品受注は4四半期連続で2桁成長を維持

何が問題か

- 2026年第1四半期に集中する6,000万ドルの追加関税の逆風が、経営陣のモデルよりも大きいか、より持続的であることが判明し、営業利益率が指針の100ベーシス・ポイント拡大を下回る圧力となること。

- シルバスの収益はウクライナに偏っており(第4四半期の上振れは「主にウクライナが主導」)、停戦シナリオがあれば、NATO諸国の需要が完全に相殺される前に、当面の注文フローが減少する可能性がある。

- APX NEXTの加入者数が30万に増加したが、年末の目標には届かず、コマンドセンター・ソフトウェアの成長率が15%の目安を下回り、マルチプル再評価のテーゼが圧縮される。

- AIを搭載した公共安全ソフトウェアレイヤーでは、すでに身体装着型カメラのエコシステムに競合するAI機能をバンドルしているアクソンエンタープライズとの競争が激化し、アシストスイートの価格設定や採用率に圧力がかかる。

ウォール街のベストアイデアは長くは隠れない。何千もの銘柄のアナリストによるアップグレード、業績の上振れ、収益のサプライズを、その瞬間にTIKRで無料でキャッチしてください。

モトローラ・ソリューションズ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

三井住友海上の株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料でウォッチリストを作成し、Motorola Solutions, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。