ベストバイの主要統計

- 52週レンジ: $59 to $85

- 現在の価格: 62ドル

- ストリートの平均ターゲット :$ 73

- ストリートのハイターゲット:$90

- TIKRモデルターゲット(2031年1月):$96

何が起きたのか?

米国最大の家電専門小売店であるベスト・バイ(BBY) は、ゴールドマン・サックスが4月14日に珍しく「売り」に格下げし、ベスト・バイの株価を59.16ドルの52週安値まであと一歩のところまで押し上げたため、ここ数年で最も投資ストーリーが大きく揺れ動く展開となっています。

ゴールドマンのアナリスト、ケイト・マクシェーン氏は、特定の短期的リスクを挙げています。AIの増強が家電製品から供給を引き離すことによるメモリ部品価格の高騰が、利幅を縮小し、ノートパソコンやコンピューターの価格を数ヵ月後に押し上げると予想されているからです。

タイミングが悪いことに、ベスト・バイはFY26第4四半期の調整後EPSを2.61ドルとし、コンセンサス2.47ドルを5.7%上回った。

第4四半期の売上高を上回ったのは、同社の小売メディア事業であるベスト・バイ・アドが、FY26の総広告収入で7%以上増の9億ドル強を生み出したことと、第4四半期だけで国内商品総額で約3億ドルを生み出した第三者販売者プラットフォームであるマーケットプレイスによるものです。

コーリー・バリー最高経営責任者(CEO)は第4四半期決算説明会で、「メモリー部品の需要増がコスト上昇と供給不安を引き起こしている」とし、「可能な限り積極的に在庫を投入し、品揃えを絞ってコンピューティング全体の在庫レベルを守っている」と述べた。

プラットフォーム事業は、ゴールドマンの格下げが曖昧にするリスクのある構造的なストーリーです:ベスト・バイは、特に広告とマーケットプレイスの成長により、FY27の売上総利益率が約30ベーシス・ポイント改善するとの見通しを示しており、経営陣はFY27を、FY28およびFY29により重要な営業利益率の貢献が始まる前の、最後の大きな投資の年と位置付けています。

BBY株に対するウォール街の見方

ゴールドマンの格下げは、業績ビートを再考する:ベスト・バイ株は第4四半期にきれいな利益アウトパフォームを達成したが、FY27に向けた問題は、メモリのインフレが、広告とマーケットプレイスへの投資サイクルを相殺する製品マージンを侵食するかどうかだ。

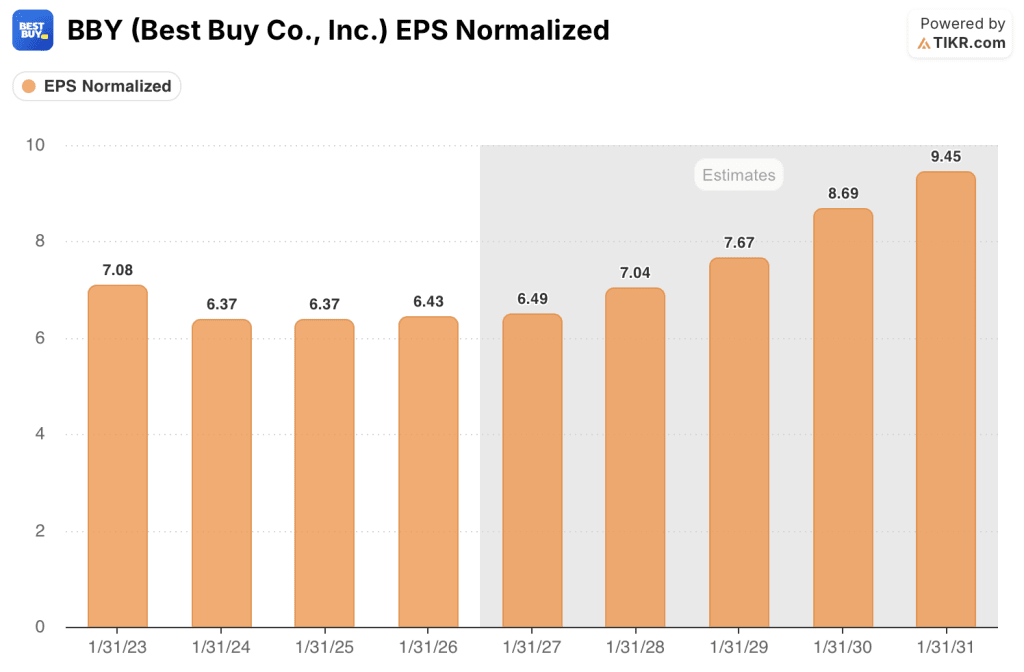

BBYのノーマライズドEPSは、FY26の6.43ドルからFY27はほぼ横ばいの6ドル前後まで成長し、FY28は7ドル前後、FY29は8ドル前後まで加速すると予想。

7人のアナリストがベスト・バイ株を「買い」または「アウトパフォーム」と評価する一方、16人が「ホールド」、2人が「アンダーパフォーム」または「売り」とし、平均目標株価は73ドルと、62.06ドルから約18%の上昇を示唆している。

ゴールドマンのストリート安値59ドルとストリート高値90ドルの間のスプレッドは、議論を正確に定義している:ベアは、第2四半期と第3四半期にメモリコストが大量にフロースルーする必要があり、強気は、製品マージンの圧力を吸収するために広告と市場の売上総利益の貢献を必要としている。

ベスト・バイの株価は、5 年間の平均先渡 PER が 12 倍に近いのに対し、先渡利益が約 9.6 倍と割安で、広告プラットフォームの規模拡大に伴い、EPS は 28 年度まで年率約 8%の複利効果が見込まれています。

ベスト・バイは現在、27年度半ばに発売されるRGBテレビ技術の国内小売独占パートナーであり、主要テレビベンダー各社とのパートナーシップは、2013年にOLEDがデビューして以来、最も重要なホームシアターの革新であると経営陣は説明しています。

メモリのインフレがモデルよりも悪化した場合、コンピューティングの製品マージン率はFY27ガイダンスに織り込まれている横ばいの前提を下回る可能性があり、EPSは6.30ドルから6.60ドルのレンジの下限に向かって圧縮され、ブルケースが崩れる可能性がある。

5月に予想されるFY27第1四半期の既存店売上高と売上総利益率の結果は、注目すべき重要なデータポイントである。経営陣は、同四半期の売上高成長率を約1%、売上総利益率を前年同期比で約10ベーシスポイント拡大すると予想しており、実際の結果は、メモリが管理可能かどうかを確認または否定することになる。

ベスト・バイの財務

ベスト・バイの26年度の営業利益は17.7億ドルで、売上高416.9億ドルに対する営業利益率は4.2%だった。コスト規律がトップラインのほぼ横ばいを相殺したため、営業利益は前年比2.0%増加した。

売上総利益は損益計算書の中で最も重要な項目である:BBYは、4年連続の売上総利益率の低下を広告とマーケットプレイスの手数料が相殺し、安定化させた。

BBYは、売上規模をほぼ維持しながら、販管費をFY22の85.4億ドルからFY26の75.9億ドルに削減した。これは、10億ドル近い構造的なコスト削減であり、製品マージンがメモリのインフレによる当面の圧力に直面しても、営業利益を守るものである。

バリュエーションモデルは何を示しているか?

TIKRのミッドケース・モデルは、31年度までの売上高年平均成長率約1.3%、純利益率3.5%を織り込んでおり、目標株価は約96ドル、年率9%で約5年間のトータル・リターンは54%となる。

5年間の平均PERが12倍近辺であるのに対し、BBYの予想EPSは6ドル前後であることから、BBYの株価は約9.6倍となり、プラットフォーム事業が投資サイクルを終了するにつれて、倍率が再上昇する明確なカタリストがあることから、ベスト・バイの株価は自社の業績推移と比較して割安である。

BBYの投資家にとって重要なのは、メモリー・インフレが第1四半期のスピード・バンプなのか、それともアドスやマーケットプレイスへの投資回収を遅らせる複数四半期のマージン・イベントなのか、という点である。 強気と弱気のケースはどちらも同じデータから出発しているが、その結末は大きく異なっている。

強気のケース:

- メモリのインフレは27年度第1四半期にピークに達し、供給が調整されるにつれて緩やかになる。

- ベスト・バイ・アドはFY27に約10%増の約10億ドルの売上総利益を達成し、オンサイト在庫ミックスが拡大し、利益率の増加を促進する。

- 27年度半ばにRGBテレビを国内独占パートナーとして発売し、これまで最も売上を圧迫していたホームシアターの売上回復を促進

- マーケットプレイスのGMVは、1,100以上のセラーが規模を拡大し、四半期あたり3億ドルを超える大幅な成長。

- プラットフォームの収益性が可視化され、30%~40%の価格上昇が発生するため、倍率は~9.6倍から11倍~12倍に近づく。

ベアケース

- メモリコストのインフレがFY27の第2四半期および第3四半期まで続き、製品マージンがガイダンスの横ばい前提を下回り、調整後EPSが6.30ドル以下に圧縮される。

- 8四半期連続で成長を続けてきたコンピューティング事業の売上高は、第2四半期にはマイナスに転じる。

- ゴールドマンの59ドルという低い目標株価が方向性を示す。

- 広告とマーケットプレイスを合わせても、FY27の売上総利益率への寄与は30ベーシスポイントにとどまり、製品マージンの悪化を吸収するには不十分で、営業利益率回復のテーゼを1年遅らせる。

ウォール街のベストアイデアは長くは隠せない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう →無料

ベスト・バイに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

BBY株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の収益や売上高、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができる。

無料のウォッチリストを作成すれば、Best Buy Co.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。