シーゲイト株式の主要統計データ

- 52週レンジ: $71~$517

- 現在の株価: $513

- ストリートの平均ターゲット: $505

- ストリート・ハイ・ターゲット:700ドル

- TIKRモデル目標(2030年6月):$1,086

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

クラウド・データセンター向け大容量ハードディスク・ドライブで世界をリードするシーゲイト・テクノロジー(STX) は、AIストレージ・ブームが同社の収益軌道を恒久的に塗り替える中、ハイテク・ハードウェアの歴史上最も急激な業績変動をもたらし、株価は52週安値から600%以上上昇した。

同社は2026年度第2四半期の調整後EPSを3.11ドルとし、アナリストのコンセンサス2.81ドルを11%上回った。データセンターの売上高は22億ドル(前年同期比28%増)に達し、フリーキャッシュフローは過去8年間で最高水準の6億700万ドルに達した。

経営陣は、第3四半期の売上高を中間値で前年同期比約34%増となる29億ドル(プラスマイナス1億ドル)とし、非GAAPベースのEPSを事前のコンセンサス予想2.96ドルを大幅に上回る3.40ドル(プラスマイナス0.20ドル)と発表した。

シーゲイトは、ニアライン・ハードディスク・ドライブの容量が2026年暦年のすべてまで完全に割り当てられ、各四半期の数量と価格が確定していること、またクラウド顧客が2027年および2028年までの需要要件について積極的に話し合っていることを明らかにしました。

このマージン拡大を支える技術エンジンはHAMR(熱アシスト磁気記録方式)であり、シーゲイト独自の製造方法によってディスク1枚あたりの保存可能データ量が増加するため、同社は単位生産能力を追加することなくエクサバイトの生産量を拡大し、製品の世代ごとにテラバイトあたりのコストを削減することができます。

3月3日に開催されたモルガン・スタンレーTMT会議において、ジャンルカ・ロマノCFOは、「40テラバイト・ドライブの満期を迎えていた両顧客がドライブの認定を取得した」と発表し、ディスクあたり4テラバイトを実現するシーゲイトの第2世代HAMRプラットフォームであるMozaic 4が、米国の主要クラウド・サービス・プロバイダの最初の2社の認定を予定よりも早く取得し、今3月四半期から大量出荷を開始したことを明らかにした。

デイブ・モズレーCEOは、2026年第2四半期の決算説明 会で、「AIアプリケーションによってデータの創造と経済的価値が増幅される中、最新のデータセンターでは、エクサバイト・スケールの性能とコスト効率を兼ね備えたストレージ・ソリューションがますます必要とされている」と述べ、需要環境を周期的なバウンスではなく、構造的な数年単位のシフトとして捉えている。

シーゲイトは4月9日、ライヴ・クラウド(オブジェクト・ストレージ・サービス事業)のワサビ・テクノロジーズへの売却を完了し、株式を取得した。

STX株に対するウォール街の見方

市場はシーゲイト株をAIストレージ・ブームに向けて再評価したが、再評価は終わっていない:市場の目標株価は、EPSの上方修正を主導するのではなく、むしろ追随しており、Mozaic 4のコスト削減効果はまだアナリスト・モデルを通過していない。

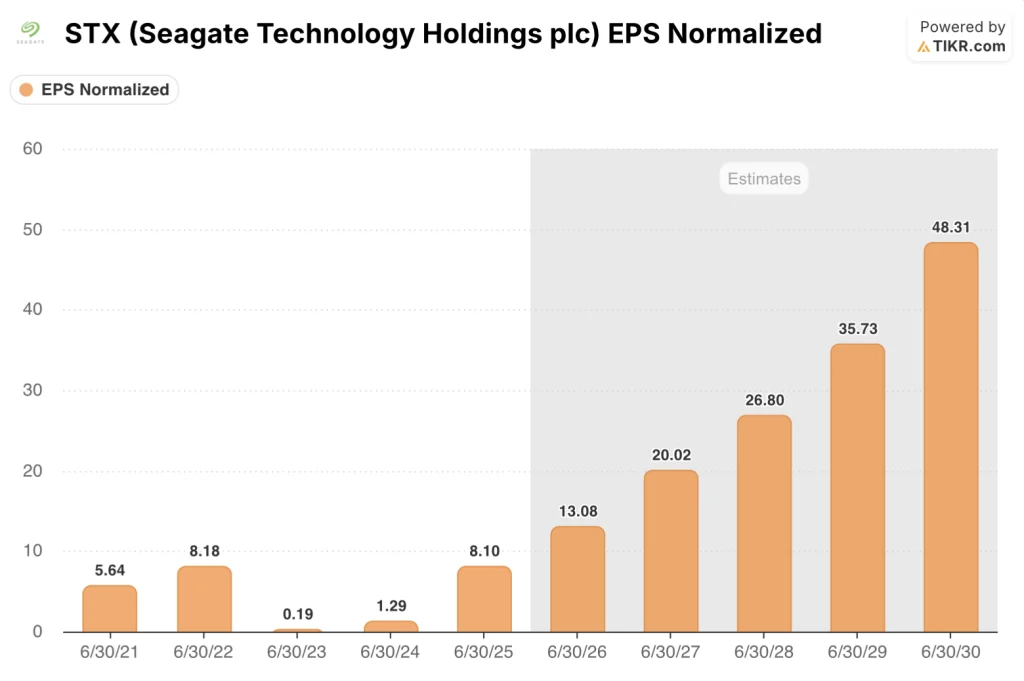

STXの正規化EPSは、2025年度の8.1ドルから、2026年度には約13ドル、2027年度には約20ドルに急増すると予想される。これは、Mozaic 4の立ち上がりにより、現行の30テラバイト製品とほぼ同等の単価で40テラバイトのドライブが提供されることに伴う約53%の加速であり、資本支出を増やすことなくテラバイトあたりのコストを約25%低下させる移行である。

26名のアナリストのうち19名がシーゲイト株を「買い」または「アウトパフォーム」と評価し、5名が「ホールド」、2名が「売り」、平均目標株価は505ドル、中央値は500ドルとなっています。

目標スプレッドの下限は375ドル、上限は700ドル。375ドルは、ウェスタン・デジタルのHAMR立ち上げが2027年まで競争的な価格圧力が強まり、粗利益率が40%台前半から半ばでピークに達すると想定している一方、700ドルは、HAMRコストカーブが圧縮を続け、Mozaic 4のフル生産量がモデルを通過するにつれて営業利益率が40%に向かって押し上げられると想定している。

2026年度のEPS予想が約39倍であるため、シーゲイト株は単独では割高に見えますが、2027年度のフォワード倍率が適用されるまでは、約53%のEPS成長により倍率は約26倍に低下し、収益が加速します。

ロマノが3月3日のモルガン・スタンレーのカンファレンスで発表したMozaic 4の認定は、下半期ではなく今四半期から出荷を開始するもので、平均目標505ドルがまだ十分に織り込まれていない売上総利益率のステップアップを直接的に前倒しするものです。

クラウド顧客が40テラバイトの供給が増加するにつれて、フラットからダウンの条件での再交渉に成功した場合、売上総利益率の拡大は停滞し、複数年のEPS軌道は急激に縮小します。

4月下旬に予想されるシーゲイトの2026会計年度第3四半期決算は、Mozaic 4の初期台数を反映した最初の報告となり、売上総利益率のパフォーマンスとCSPの追加資格取得のペースが注目すべき具体的な数字となる。

シーゲイトの財務

シーゲイトの損益計算書は、2024年度の65億5000万ドルから2025年度には91億1000万ドルへと38.9%増加し、AIに後押しされたニアライン・データセンター需要の急増がすべての原動力となっています。

2023年度の1億2,000万ドルの赤字から、2024年度には4億3,000万ドル、2025年度には19億3,000万ドルの赤字となり、営業利益は単年度で344%拡大しました。これは、シーゲイトのHAMRミックス・シフトと規律ある価格戦略により、営業利益率が6.6%から21.2%に上昇したためです。

これは、以前のPMR(垂直磁気記録)技術モデルでは構造的に達成不可能であった水準であり、HAMRが台数の拡大とともにもたらす収益レバレッジを反映しています。

売上総利益率は、2024年度の23.6%から2025年度には35.3%に拡大し、LTMベースでは38.8%に達しています。この軌道は、Mozaic 4ドライブ(Mozaic 3と同じ単価でテラバイトあたりのコストが大幅に低い)が初期の認定から2026年後半にかけて大量生産に移行するにつれて、さらに拡大するでしょう。

評価モデルは何を示しているか?

TIKRのミッドケース・モデルは、2030年6月までにシーゲイト株を1,086ドルにすることを目標としており、これは4.2年間で年率約19%のトータル・リターン112%を意味し、この期間を通じて約31%のEPS CAGRを想定しています。

Mozaic 4がテラバイトあたりのコストをほぼゼロの限界費用に向かわせるため、EPSは2026年度の約13ドルから2028年度には推定27ドルまで複利で上昇し、2028年度の利益に対する短期的な倍率39倍は約19倍まで低下することから、シーゲイトの株価は52週高値に位置しているにもかかわらず、3~5年後の収益力に対して過小評価されています。

シーゲイトの投資ケースにおける緊張は、AIストレージ・ブームが本物かどうかではなく、11四半期に及ぶマージン拡大が恒久的な業界再編を反映しているのか、それとも2022年のストレージ・サイクルのように最終的に後退する周期的なピークなのかどうかである。

何がうまくいかなければならないか

- ロマノ氏はバーンスタインTMTフォーラムで、業界はユニット容量追加なしで動いていることを確認した。「ユニットを追加しているのではなく、同じユニット数からエクサバイトを増やしているのだ。

- 2026年暦年のニアライン・キャパシティは完全に予約済みであり、価格と数量は四半期ごとに固定されている。

- Mozaic4は、3月3日のRomanoの発表通り、最初の2つの主要な米国CSPに予定より早く導入され、このモデルにおける最大の売上総利益ドライバーであるテラバイトあたりのコスト削減を前倒しする。

- TIKRのハイケースは、EPS CAGR約34%、純利益マージン36.2%で2034年度までに3,399ドルを目標としており、ロマノが両投資家会議で説明したように、エージェント型AI、自律走行データ、AI生成ビデオがそれぞれストレージ需要を同時に加速させれば達成可能である。

何が問題か

- STXはすでに、目先のEPSの約39倍である505ドルのコンセンサス平均ターゲットより約2%高い水準で取引されており、Mozaic 4の認定マイルストンが遅れたり、第3四半期のレポートで粗利益率ガイダンスが期待外れだった場合、株価にはバリュエーションのクッションがないことを意味する。

- ウェスタン・デジタルのHAMRの立ち上がりは追跡中であり、ロマノ氏自身もバーンスタインのフォーラムで、クラウド顧客は技術にとらわれず、1ドルあたりテラバイトしか気にしないことを認めている。これは、WDが2027年に同等の40テラバイトのボリュームを達成するにつれて、シーゲイトが最初に引き出した価格プレミアムが縮小する可能性があることを意味する。

- TIKRのロー・ケースは、EPS年平均成長率約27%、純利益マージン32.4%で2034年度までに1,624ドルを目標に掲げており、これは現在の水準を216%上回るものの、年率換算では約15%に過ぎない。

- 4月9日に行われたLyve Cloudの売却により、非上場企業の株式のみが返却されたが、これはstorage-as-a-service部門が計画通りに機能していないことを示すシグナルと読み取る投資家もおり、潜在的な成長オプショナリティのレバーが論文から削除される可能性がある。

シーゲイトの株価は、コンセンサス平均目標を上回って取引されており、EPSは3年間で3倍になると予想されている。次回のアナリストによるアップグレードを、TIKRで無料でキャッチしましょう。

シーゲイト・テクノロジー・ホールディングスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRでは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

STX株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、シーゲイト・テクノロジー・ホールディングスplcとその他の銘柄を同時に追跡することができます。クレジットカードは必要ありません。ご自身で判断するために必要なデータだけです。