ドミニオン株の主要統計

- 52週レンジ: 50.8ドル~67.6ドル

- 現在の株価: 63.2ドル

- ストリートの平均ターゲット :$ 65.8

- ストリート・ハイ・ターゲット:69ドル

- TIKRモデルターゲット(2030年12月):91.6ドル

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

バージニア州、ノースカロライナ州、サウスカロライナ州で電力・ガス事業を展開するドミニオン・エナジー(D)は2月、5年間の設備投資計画を30%増の650億ドルに引き上げる一方、60万世帯以上に電力を供給する2.6ギガワットの洋上風力発電施設「コースタル・バージニア・オフショア・ウインド」プロジェクトが70%の完成度を超え、ドミニオン・エナジー株は現在63.20ドルで取引されている。

2月23日に発表された資本計画の増加は、ドミニオンが世界最大のデータセンター市場にサービスを提供しているバージニア州のデータセンターからの電力需要の急増を反映したもので、アルファベット、アマゾン、マイクロソフト、メタなどの顧客がAIやクラウドコンピューティングのワークロードに対応するために拡張しているため、契約容量は現在48.5ギガワットを超えている。

ドミニオンのバージニア州サービスエリアにおける天候に正規化された電力販売量は2025年に5.4%増加し、ドミニオンゾーンにおける記録的なピーク需要日20日すべてが過去14ヶ月に発生しており、20ギガワット以上の電気サービス契約が締結されていることから、負荷が投機的なものではないことが確認されている。

CVOWプロジェクトは、当初2026年末までの完成が見込まれていたが、12月のトランプ政権による作業停止命令により遅れが生じ、プロジェクト総費用が112億ドルから115億ドルに上昇したため、現在は2027年初頭を目標としている。

スティーブン・リッジ取締役副社長兼最高財務責任者(CFO)は、2025年第4四半期の決算説明会で、「2028年から5%から7%の成長率レンジの上半分を達成する見込み」と述べた。

ドミニオンのヴァージニア州公社委員会は、チェスターフィールド・エネルギー信頼性センター(Chesterfield Energy Reliability Center)の公共便益証明書を承認した。この施設は、およそ15億ドルの費用がかかり、2029年の稼働を目標とする約1ギガワットのガス火力発電施設で、データセンターの負荷が増加し続ける中、規制当局が差し迫った信頼性の脅威と説明しているものに対処する。

ウォール街が銘柄をアップグレードする瞬間を、市場の他の銘柄がアップグレードする前にご覧ください。

D株に対するウォール街の見方

650億ドルの資本計画により、ドミニオン・エナジー株は、CVOWのオーバーハングを伴う利回りビークルから、規制された成長コンパウンダーへと生まれ変わる。

ドミニオン・エナジーの2026年のコンセンサスEPSは3.59ドルで、2027年には3.82ドル、2028年には4.07ドルに成長する。リッジが説明した規制回復の流れを反映している。2026年はバージニア州とサウスカロライナ州の料金緩和によるキャッチアップの年であり、その後、650億ドルの資本基盤が料金に反映されるにつれてバックエンドが加速する。

ドミニオン・エナジー株は、20人のアナリストのうち、16人がホールド、3人がバイまたはアウトパフォーム、1人がアンダーパフォームと、ホールド偏重のアナリスト・プロフィールを持ち、平均12ヶ月目標は65.81ドルと、4.1%のアップサイドとなっている。

59ドルから69ドルの目標スプレッドは、投資案件が保証するよりも狭い。59ドルの下限は、現在の予算115億ドルを超えるCVOWのコスト超過とサウスカロライナ州の料金訴訟に関する規制当局の摩擦を織り込んでいる一方、69ドルの上限は、クリーンなCVOWの完成、建設的なSCCの結果、およびデータセンターの負荷ランプが署名されたESAのバックログを実現することを意味する。

650億ドルの規制資本プログラムに支えられた5%から7%の長期EPS成長率に対し、2026EPS 3.59ドルの約17.6倍で取引されているドミニオン・エナジー株は、CVOWが商業運転に到達し、2028年にEPS成長率ガイダンスの上半分が実現するかどうかに再格付けのカタリストが依存している現在の価格で公正に評価されている。

2027年7月以降にタービン設置が1四半期遅れるごとに1億5,000万ドルから2億ドルのコストが追加され、ストーンピークのパートナーシップがその一部を吸収するものの、大幅なオーバーランは信用指標とバージニア州SCCとの規制関係の両方を圧迫することになる。

5月1日に予定されている2026年第1四半期の決算では、2月以来のタービン設置の進捗状況が報告され、天候に左右されないバージニア州の売上高の伸びが、資本計画の規模を正当化する5%以上の伸びを維持しているかどうかが確認される。

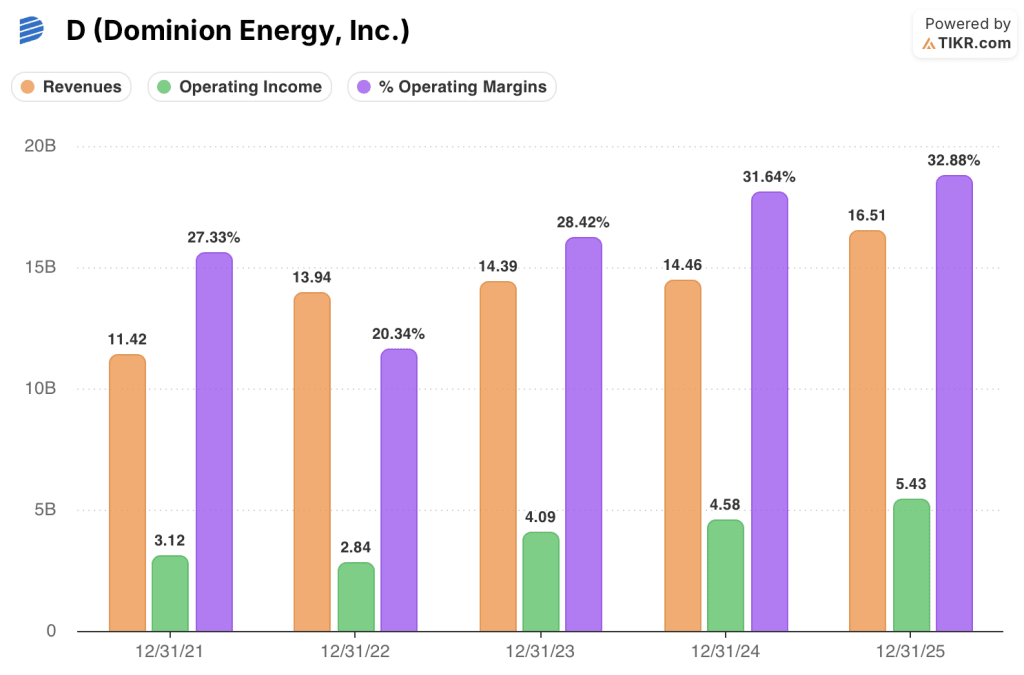

ドミニオンエナジー株の財務

ドミニオンエナジーの2025年度の営業利益は18.6%増の54億3000万ドルで、2023年度以降で最も好調な年間改善となった。バージニア州の料金値上げとデータセンターの負荷拡大がもたらした顧客利用のステップアップにより、売上高は14.2%増の165億1000万ドルとなった。

天候に左右されないバージニア州の売上高は2025年に5.4%増加し、2年ごとの見直しプロセスによる料金ベースの回復により、ドミニオンは、過年度にマージンを圧縮していたタイムラグを吸収するのではなく、すでに投下した資本で収益を上げ始めることができました。

営業利益率は2024年度の31.6%から2025年度には32.9%に拡大し、2022年度の20.3%の谷から回復を続けている。これは、ドミニオンが事業見直し後、以前の業績の重荷となった資産売却やリストラ費用よりも、規制対象事業者の収益の質に重点を置いていることを反映したものである。

これは、ボブ・ブルー氏が構造的な優先事項として挙げていた営業効率の規律を示すものであり、650億ドルの資本計画が軌道に乗り、CVOWの完成によるO&Mの圧力が損益計算書に反映されるにつれて試されることになる。

評価モデルは何を示しているか?

TIKRモデルのミッドケースターゲット$92は、2030年までの年間収益CAGR 6.2%、純利益マージン20.2%、ドミニオンが案内した料金ベースCAGR 10%、2045年までの需要予測をカバーするESAとCLOAの契約済みバックログ、2028年からのEPS成長率5%から7%の上半分に偏った規制回復ケイデンスに基づく一連のインプットを前提としている。

4.7年間のトータルリターン45%で、ドミニオン・エナジー株は現在の価格で公正に評価されている。モデルのリターンは現実的だが、バックエンド加重であり、CVOWが最終的な建設リスクをクリアすることが条件である。

78ドルの下限と104ドルの上限の間の距離は、2つの連続したイベントに帰着する:CVOWが予算通りに商業運転に到達し、バージニア州SCCが2030年までの料金ケースで650億ドルの資本プログラムの建設的な取り扱いを確認すること。

ローケース(売上高年平均成長率5.6%、純利益率20.1%→目標78ドル、年率4.6)

- CVOWタービンの設置が2027年7月以降に延長され、現在の予算115億ドルより3億ドル以上のコストが追加され、信用指標がムーディーズの格下げ基準に向けて圧迫される。

- サウスカロライナ州の料金訴訟が予想より建設的でない結果となり、2023年以降にDESCシステムに投資した14億ドルの回収が遅れる。

- 売上高年平均成長率5.6%は、ESAの契約ペースを下回る緩やかなデータセンターの立ち上げを反映しており、2026年のMillstoneのダブル停電と45Zの信用不安がさらに収益の足を引っ張る。

ハイケース(売上高年平均成長率6.9%、純利益率19.9%→目標104ドル、年率11.0%)

- CVOWが現在の115億ドルの予算で2027年初めに商業運転に到達し、プロジェクトのコスト超過が解消され、Stonepeakの資金調達パートナーシップはそのままで、規制当局による回収が開始される。

- PJMがドミニオンエナジーバージニアに与えた過去最大の50億ドルの送電賞は、2032年まで送電網のアップグレード作業が進むにつれて、予定より早く料金ベースの収益に貢献し始める。

- 既存のESA顧客のデータセンター負荷の伸びが基本予測を上回り、設備投資の増加を2027年と2028年に前倒しする。

ミッドケースでは、2030年まで6.2%の増収と20.2%の純利益マージンが必要だが、これは2025年の営業成績がすでに裏付けている軌道であり、現在のフォワードPER約17.6倍から倍率を拡大する必要はない。

2025年ムーディーズのCFOが事前に算出した負債資本比率は2012年以来の高水準に達し、バージニア州の天候に左右されない売上高は5.4%増で推移している。

ウォール街の最高のアイデアは、長い間隠されたままではありません。TIKRで、アナリストのアップグレード、業績の上振れ、何千もの銘柄の収益サプライズを、その瞬間にキャッチしよう。

ドミニオン・エナジー社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

D株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

ドミニオン・エナジー社を追跡する無料のウォッチリストを作成することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。