ウエスタンデジタルの主要統計

- 52週レンジ: 33.4ドル~348ドル

- 現在の株価: 338.8ドル

- ストリート平均ターゲット: 331.8ドル

- ストリート・ハイ・ターゲット:$440

- TIKRモデルターゲット(2030年6月):$749

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

ウェスタンデジタル(WDC)は、上場市場で最も集中的なAIインフラプレイの1つとなったハードディスクドライブメーカーで、わずか2年前に赤字を計上した後、2025年度に50.7%の増収、21億4000万ドルの営業利益を達成した。

WDCは2月3日、ニューヨークでInnovation Dayを開催し、2029年までに100テラバイトへのロードマップを提供するHAMRドライブ(HAMRとは熱アシスト磁気記録技術のことで、レーザーエネルギーを使用して従来のドライブよりもプラッタあたりはるかに高いデータ密度を実現する)と並んで、すでに顧客認定を受けた世界初の40テラバイトePMRドライブを発表した。

投資フレームを変える数字は、容量ではなく契約の可視性である:WDCはハイパースケールの上位顧客7社から2026年暦年中までの確定発注を確保し、さらに3社の顧客と2027年および2028年までの長期契約を締結した。

アーヴィン・タン最高経営責任者(CEO)は2026年度第2四半期決算説明会で、「上位7社の顧客と2026年まで確定した購入契約を結んでいる」と述べ、このコミットメントが、当四半期に前年同期比22%増の215エクサバイトを出荷し、クラウド顧客が総売上の89%を占めることを裏付けている。

ウェスタンデジタルの株価は、2つのハイパースケール顧客でHAMRの認定が進行中であること、2月に承認された40億ドルの自社株買戻し承認に加え、以前の20億ドルのプログラムから4億8400万ドルが残っていること、クラウドとAIの収益が90%に集中する中、1株当たり利益20ドル以上というCFOの長期目標があることから、2026年度後半に突入する。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前にご覧ください。

WDC株に対するウォール街の見方

2026年までの確固とした発注、2026年暦年の4四半期すべてにわたる1テラバイトあたり1桁台半ばから後半のASPの上昇、そして6ヶ月前倒しされたHAMRランプの組み合わせは、WDCを循環的な回復から、通常とは異なる程度の収益の可視性を持つ複数年の収益コンパウンダーへと作り変える。

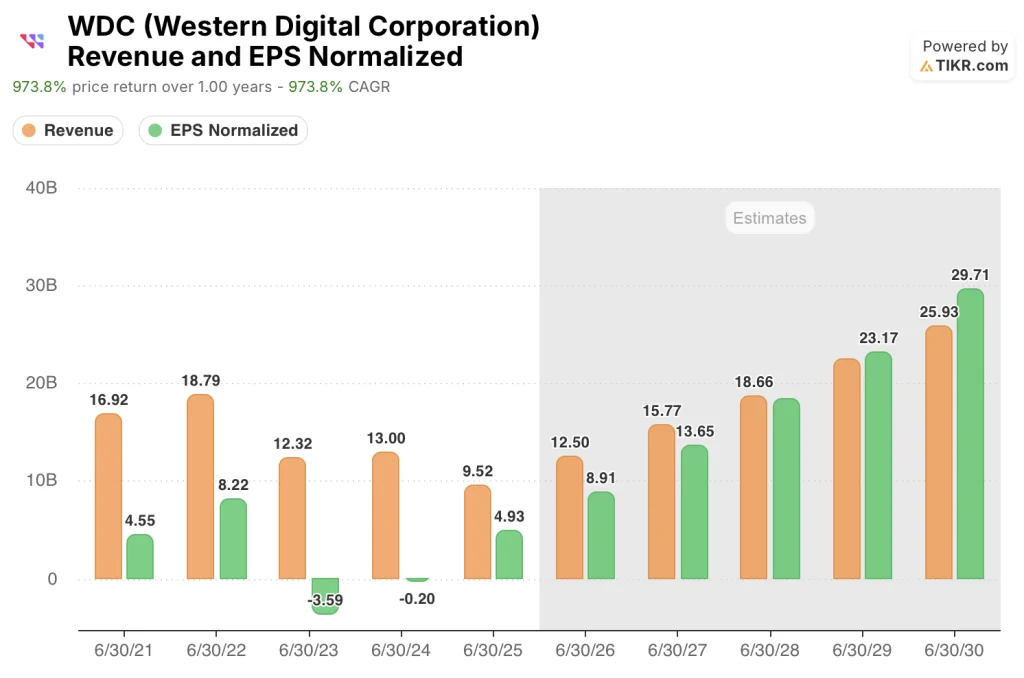

WDCの2026年度売上高コンセンサス予想は125億ドルで、ハイパースケーラのPOがロックされ、エクサバイトの出荷がほぼ直線的に増加し続けたことから31.3%増となり、正規化EPSは8.91ドル-その後、HAMRが規模に達し、営業レバレッジが40%以上の営業利益率を目標とするモデルを通じて複合化するにつれて、2027年度には13.65ドル、2028年度には18.40ドルに加速する。

21人のアナリストがWDCを「買い」または「アウトパフォーム」と評価し、「ホールド」はわずか5人、「売り」はゼロだ。平均目標331.82ドルは現在の水準よりわずかに低いが、このコンセンサスは4月8日に株価が8.6%上昇する前に設定されたもので、目標中央値335ドル、最高値440ドルは、目標がまだ4月の動きに追いついていないことを示唆している。

182ドルから440ドルのターゲット・スプレッドは、理解する価値のある生の議論を明らかにしている。下限は、AIのメモリ要件を大幅に削減すると主張するグーグルのTurboQuant圧縮アルゴリズムが、最終的にニアラインHDD需要を圧縮する可能性があるという真の懸念を反映している一方、440ドルの強気ケースは、HAMRが予定通りに立ち上がり、WDCがFY2028 EPSの18.40ドルが目に見えるようになるにつれて、世俗的な成長倍率に再格付けされる価格を反映している。

売上総利益率は2年前の22.2%から昨年度は38.8%に拡大し、長期モデルは50%を超えているため、ウエスタンデジタルの株価は2027年度の予想EPS13.65ドルの約25倍で取引されている。

HAMRの認定スケジュールがずれ込んだり、アーリーランプの歩留まりが期待外れとなれば、強気のケースを支える2027年度と2028年度のEPS予想は実現せず、現在の倍率は弁解の余地がなくなる。

売上高32億ドルの中間ガイダンスと47~48%の売上総利益率目標が維持される必要があり、現在資格認定中のハイパースケール顧客2社とのHAMR資格認定進捗に関するコメントがあれば、FY2027の業績上昇が追跡可能かどうかが決まる。

ウエスタンデジタルの業績

ウェスタンデジタルの売上高は、2023年度の62億6000万ドルから2025年度には95億2000万ドルに回復し、1年間で50.7%増加した。これは、ニアラインHDDストレージに対するAI主導のハイパースケーラー需要が臨界点に達した変曲点を反映している。

2023年度の3億8000万ドルの赤字から2025年度の21億4000万ドルへの営業利益の変動は、2つの複合的な力を反映している。サンディスクのフラッシュ事業のスピンオフにより、不安定なNANDセグメントの足かせが取り除かれたことと、構造的にテラバイトあたりの出荷台数経済性が向上する、より大容量のニアラインドライブへの急速なミックスシフトである。

ウェスタンデジタルの売上総利益率は、2023年度の22.2%から2025年度には38.8%に拡大し、LTMデータでは42.7%まで拡大が続いています。経営陣は、価格設定の安定性、UltraSMRの採用がニアライン出荷の50%を超えたこと、面密度の向上によりテラバイトあたりのコストが毎年約10%減少していることを理由としています。

評価モデルは何を示しているか?

2030年6月までに749ドルというTIKRのミッドケースターゲットは、19.9%の売上高CAGRと33.7%に拡大する純利益率に基づいており、英雄的な仮定を必要としない数字です。それは本質的に、ロックされたハイパースケーラのPO、20ドルを超えるCFOが表明したEPSターゲット、および90%のデータセンター売上高を持つビジネスが、過去4四半期ですでに確認された成長軌道を維持できるかどうかを問うものです。

2028年度までにEPS18ドル以上を目指すモデルで2027年度利益を約25倍とした場合、WDCはもはや循環的なストレージ企業ではなく、粗利益率が40%を超えて上昇する恒常的なAIインフラ複合企業であるため、割安である。

WDCが世俗的な再格付けを得るか、あるいは循環的なマルチプルに戻るかは、HAMRの適格性が予定通り数量増加に転換し、2028年度まで20ドル以上のEPSの道筋が維持されるかどうかという一点にかかっている。

ローケース(売上高年平均成長率17.9%、純利益率31.4%):HAMRの立ち上げが遅れるか、エクサバイト需要の伸びが20%台半ばから10%台後半に減速した場合、収益の伸びはより緩やかになり、マージンはモデルより遅れ、2030年6月までに553ドルを目標に、トータルリターンは63.1%、IRRは12.3%となる。

ミッドケース(収益CAGR19.9%、純利益マージン33.7%):2027年前半にHAMRがガイド通りに立ち上がり、2028年度までニアラインのエクサバイトCAGRが20%台半ばを維持するとして、モデルは2030年6月までに749ドルを目標とし、トータルリターンは121.1%、IRRは20.6%。

ハイケース(売上高CAGR 21.9%、純利益率35.6%):ビデオAIワークロードが予想を上回る速度で普及を加速し、価格設定が安定を超え年間1桁台前半の上昇に転じ、WDの新しいプラットフォームイノベーション(高帯域幅ドライブ、デュアルピボット)が出荷台数の20%以上に達した場合、モデルは2030年6月までに987ドルを目標とし、トータルリターンは191.2%、IRRは28.7%となる。

ミッドケースでは、WDCは年率約20%で売上高を成長させる必要があるが、この成長率は2025年度の50.7%をすでに上回り、2026年度のコンセンサスでも31.3%とすでに織り込まれている。

ウエスタンデジタルの株価は現在、その水準を大きく上回っている:2026年度第2四半期の売上総利益率は46.1%で、すでにモデルの長期目標である50%超を4ポイント弱上回っており、バーンスタインは4月1日、Google TurboQuantの暴落を買い材料として株価をアップグレードした。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績の上振れ、収益のサプライズを、その瞬間にTIKRで無料でキャッチしましょう→無料

ウエスタンデジタルコーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

WDC株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Western Digital Corporationを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。